Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Quanto às noções de matemática financeira, de finanças em geral e de orçamento, julgue o item.

Nas empresas, o orçamento é utilizado exclusivamente como instrumento de controle dos investimentos realizados.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

Uma vez encerrado o balanço patrimonial, a destinação dos lucros apurados não pode mais ser modificada, independentemente da natureza da entidade.

Com relação à preparação e à elaboração das demonstrações contábeis, julgue o item.

O balanço patrimonial somente pode ser elaborado depois que todas as contas de resultado forem encerradas.

A respeito da contabilização de operações contábeis diversas, julgue o item.

As taxas de depreciação dos terrenos que não contenham construções ou benfeitorias são reduzidas à metade das taxas de depreciação aplicadas para os imóveis utilizados na produção de bens e serviços da empresa.

A respeito da contabilização de operações contábeis diversas, julgue o item.

Se uma parcela das mercadorias adquiridas for devolvida aos fornecedores, a devolução será registrada necessariamente por meio da redução dos estoques.

A respeito da contabilização de operações contábeis diversas, julgue o item.

A constituição da provisão para férias de empregados no encerramento do exercício deve ser acrescida dos encargos relativos à previdência social, devidos pelo empregador e pelos empregados.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item.

A escrituração contábil pode ser atribuída a um profissional sem habilitação legal como contabilista.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item.

Os livros contábeis e os documentos relativos à escrituração devem ser mantidos apenas até o encerramento do exercício fiscal.

No que se refere aos conhecimentos preliminares de contabilidade, julgue o item.

O aspecto quantitativo do patrimônio trata da natureza dos elementos que o compõem até determinado grau de articularização que permita a perfeita compreensão do componente patrimonial.

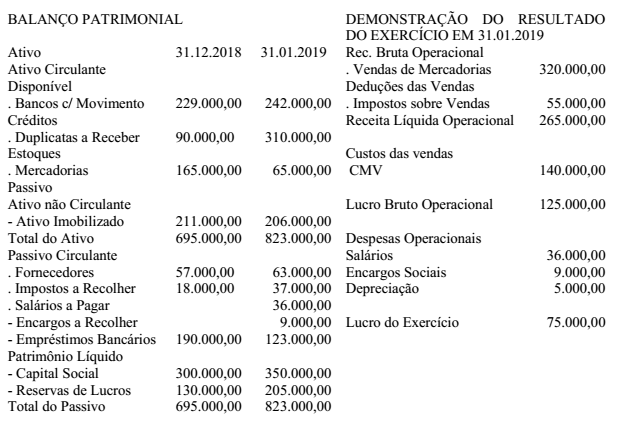

Considerando os dados do Balanço Patrimonial e Demonstração do Resultado do Exercício, elabore

Demonstração do Fluxo de Caixa, demonstrando apenas o Caixa Líquido das Atividades Operacionais,

em 31 de janeiro de 2019.

Considerando os dados do Balanço Patrimonial de 31.12.2018, do Balanço Patrimonial de 31.01.2019

e da Demonstração do Resultado do Exercício de 31.01.2019, podemos afirmar que na elaboração ‘da

Demonstração dos Fluxos de Caixa - DFC, o valor do Caixa Líquido das Atividades Operacionais, em

31 de janeiro de 2019 é de:

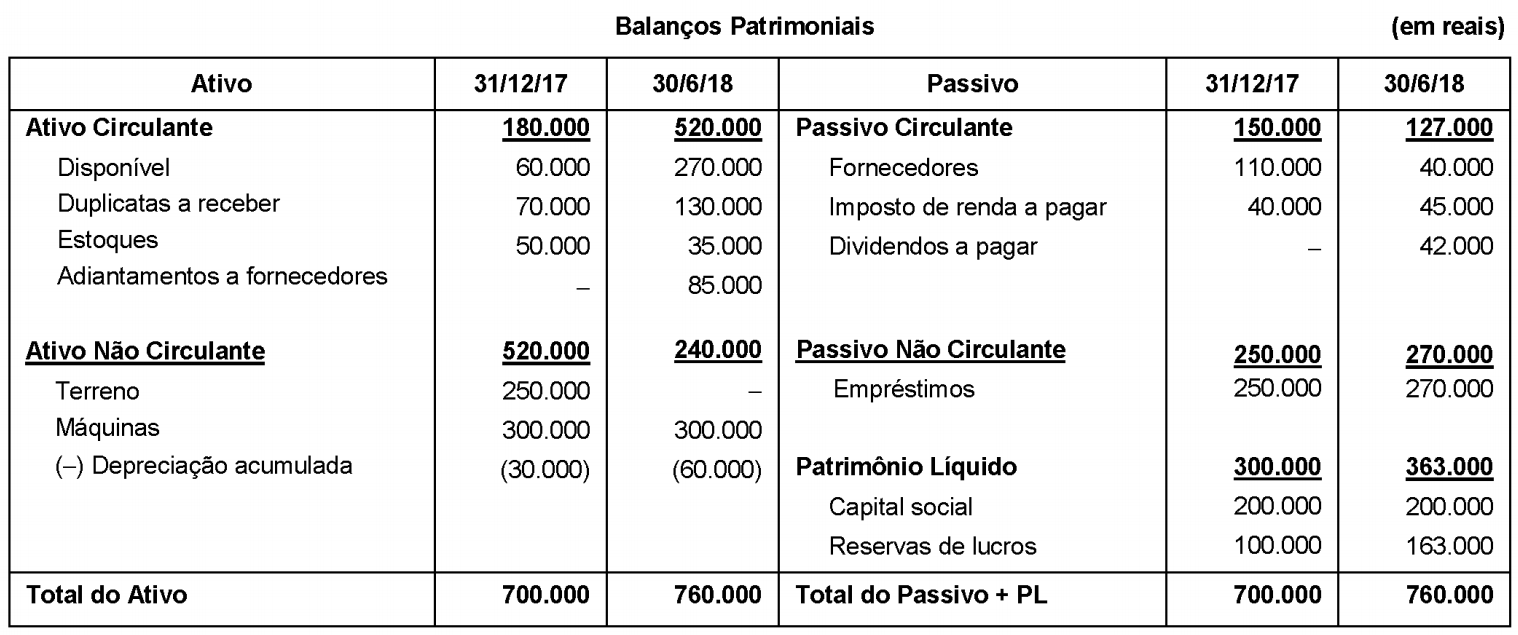

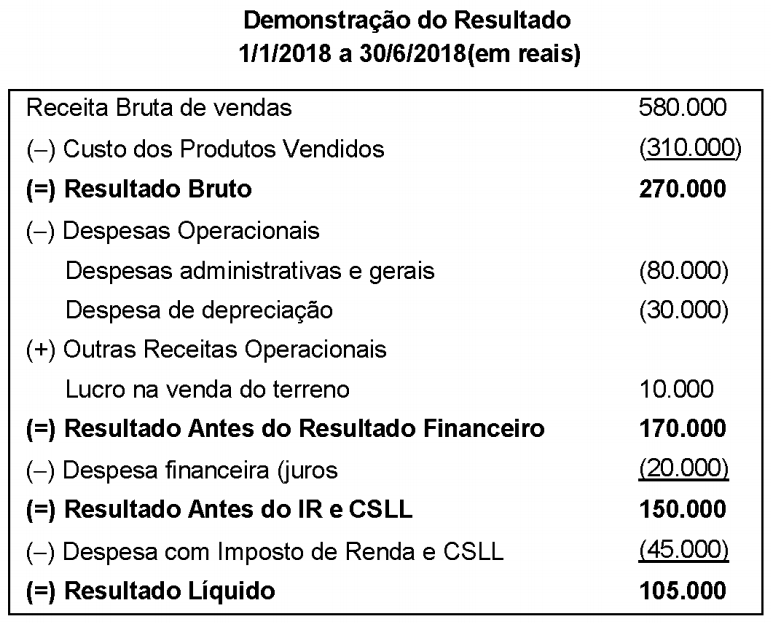

Os Balanços Patrimoniais de 31/12/2017 e 30/6/2018, bem como a Demonstração do Resultado do primeiro semestre de 2018 da Cia. A são apresentados a seguir:

Informações Adicionais:

- A despesa financeira (juros) não foi paga.

- O terreno foi vendido à vista.

O fluxo de caixa decorrente das Atividades Operacionais apurado no primeiro semestre de 2018 pela Cia. A foi, em reais,

A Cia. Incorpórea tinha registrado, em 31/12/17, um ativo intangível com vida útil indefinida (marca X), cujo valor contábil de R$ 520.000,00 era composto por:

Custo de aquisição............................................................................................................. R$ 650.000,00.

Perda por desvalorização (reconhecida em 2016)............................................................ R$ 130.000,00.

Nesta data, antes de elaborar as demonstrações contábeis, a Cia. realizou o teste de recuperabilidade do ativo intangível e obteve as seguintes informações:

Valor em uso ..................................................................................................................... R$ 470.000,00.

Valor justo líquido de despesas de venda.......................................................................... R$ 670.000,00.

Com base nas informações acima, a Cia. Incorpórea, em 31/12/17,

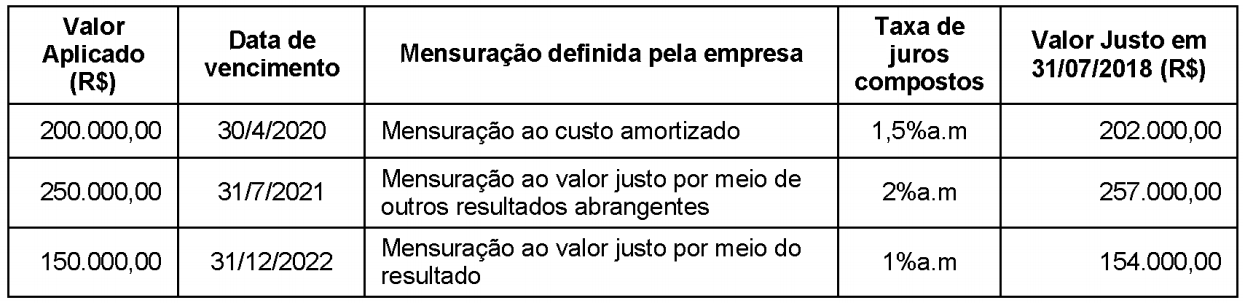

A tabela a seguir apresenta as aplicações financeiras realizadas pela Cia. Investidora no dia 1/7/2018, onde são encontradas as características de cada aplicação e a forma de mensuração definida pela empresa para cada uma delas:

O valor total dessas aplicações apresentado no Balanço Patrimonial da Cia. Investidora, em 31/7/2018, foi, em reais,

A Cia. Vende & Revende comprou, à vista, mercadorias no valor de R$ 280.000,00, obtendo um desconto de R$ 14.000,00 em função do volume. Adicionalmente, incorreu nos seguintes gastos que foram pagos à parte:

- Imposto de importação no valor de R$ 20.000,00.

- Gasto com transporte das mercadorias até a empresa no valor de R$ 8.000,00.

- Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00.

- IPI não recuperável no valor de R$ 6.000,00.

- ICMS recuperável no valor de R$ 9.000,00.

O valor atribuído ao estoque das mercadorias adquiridas pela Cia. Vende & Revende foi, em reais,

Em 30/11/2017, a Cia. Comercial apresentava a seguinte situação patrimonial:

- Caixa e Equivalentes de caixa.......................................................................................................... R$ 96.000,00

- Capital social.................................................................................................................................... R$ 150.000,00

- Fornecedores.................................................................................................................................... R$ 80.000,00

- Imobilizado........................................................................................................................................ R$ 170.000,00

- Depreciação Acumulada................................................................................................................... R$ 36.000,00

Durante o mês de dezembro de 2017, a Cia. Comercial realizou as seguintes operações:

- Aquisição de estoque no valor de R$ 50.000,00, à vista.

- Pagamento de R$ 18.000,00 aos Fornecedores.

- Obtenção de empréstimo, em 01/12/2017, no valor de R$ 200.000,00, sendo que a taxa de juros compostos contratada foi de 3% a.m. Os juros serão pagos no vencimento, em 30/11/2019.

- Venda de 40% do estoque disponível por R$ 120.000,00, à vista.

- Pagamento de despesas gerais referentes ao mês de dezembro de 2017 no valor total de R$ 15.000,00.

- Aquisição de estoque no valor de R$ 70.000,00, à vista.

Sabe-se que, na data da aquisição, a vida útil estimada para o imobilizado era 36 meses e o valor residual era R$ 26.000,00, não tendo ocorrido qualquer alteração nestas estimativas. A empresa adota o método das cotas constantes para cálculo da despesa de depreciação.

O total do Ativo da Cia. Comercial era, em 31/12/2017, em reais,

Em 31/12/2017, a Cia. Santa Joana adquiriu 40% de participação na Cia. São João pelo valor de R$ 2.000.000,00. O patrimônio líquido da Cia. São João era composto apenas pelo Capital Social, formado por 2.000 ações ordinárias.

No período de 01/01/2018 a 30/06/2018, a Cia. São João reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do primeiro semestre de 2018: R$ 700.000,00.

- Distribuição de dividendos: R$ 200.000,00.

- Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (devedor).

O valor reconhecido na Demonstração do Resultado da Cia. Santa Joana, no primeiro semestre de 2018, referente ao Investimento na Cia. São João foi, em reais,

Em 30/6/2017, a Cia. Só Recursos obteve um empréstimo no valor de R$ 3.000.000,00 com as seguintes características:

- Prazo total: 4 anos.

- Taxa de juros compostos: 4,2 % ao semestre.

- Pagamentos: parcelas iguais e semestrais no valor de R$ 449.270,70 cada.

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 100.000,00 e a taxa de custo efetivo foi 5,0% ao semestre. O valor total dos encargos financeiros reconhecidos no resultado de 2017, decorrente do empréstimo obtido, foi, em reais,

De acordo com a Resolução CMN n. 2.682/1999, a provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída com determinada periodicidade, não podendo essa provisão ser inferior a determinados valores.

De acordo com a citada Resolução, a mencionada periodicidade é