Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.094 questões

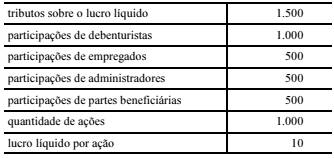

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de certo período.

Assertiva: Nessa situação, o resultado antes dos tributos sobre

o lucro líquido e das participações é igual a R$ 14.000, e o

lucro após os tributos sobre o lucro líquido é igual a

R$ 12.500.

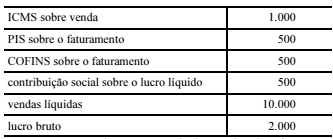

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final de determinado período.

Assertiva: Nessa situação, a receita bruta é igual a R$ 12.500,

e o custo das mercadorias vendidas é igual a R$ 8.000.

Julgue o item a seguir, referente a balanço patrimonial.

A conta ajuste a valor presente, que registra valores

decorrentes de operações financeiras realizadas, não pode ser

considerada como retificadora de passivo.

Julgue o item a seguir, referente a balanço patrimonial.

Em consonância com a legislação societária vigente, os

dividendos a serem pagos aos acionistas em prazo mais

alongado, superior ao ciclo operacional da entidade, deverão

compor o patrimônio líquido como conta retificadora dos

lucros ou prejuízos acumulados.

Em relação ao balancete de verificação, julgue o item seguinte.

A diferença entre os modelos de balancete de 6 e de 8 colunas

corresponde aos saldos devedores e credores que dizem

respeito ao movimento do período, constantes no segundo

modelo e ausentes no primeiro.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A soma dos débitos realizados na conta contábil representativa

da conta-corrente mantida no banco em questão foi de

R$ 3.000.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A demonstração de resultados da empresa em questão será

impactada positivamente em R$ 1.000.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

A conta contábil representativa de clientes deverá ser

acrescida de R$ 500.

A tabela a seguir apresenta os dados, em reais, para a conciliação dos saldos contábil e bancário da empresa X no banco Y.

A partir dessa tabela, julgue o item subsequente, a respeito das conciliações contábeis.

Após a conciliação realizada e os correspondentes lançamentos

de ajuste, o saldo da conta contábil representativa da

conta-corrente mantida no banco em questão será de

R$ 10.500.

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

A reversão do saldo não utilizado de uma provisão constituída

para suportar prováveis gastos decorrentes de danos ambientais

deve ser registrada por meio de um lançamento que debite uma

conta de resultado e credite uma conta patrimonial componente

do passivo.

Em relação ao registro de operações contábeis diversas, julgue o item a seguir.

Para registrar a correção monetária pós-fixada referente a

empréstimo anteriormente contratado, por ocasião do

vencimento da referida obrigação, será adequado o lançamento

a débito da conta variação monetária passiva e a crédito da

conta empréstimo a pagar.

Julgue o item que se segue, relativo a escrituração contábil.

Enquanto o livro-razão — que agrupa as contas sempre

com lançamentos de débito e crédito — é essencial para

o levantamento do balancete e, em decorrência, do balanço,

o livro diário reúne os fatos em ordem cronológica,

sendo independente da escrituração no livro-razão.

Julgue o item que se segue, relativo a escrituração contábil.

A integralização de capital, em que parte é feita em dinheiro

e parte, em mercadorias, pode ser contabilizada mediante

uma partida de terceira fórmula.

Julgue o item que se segue, relativo a escrituração contábil.

O registro da aquisição de mercadorias, parte à vista e parte

a prazo, com a ocorrência de encargos financeiros relevantes,

desconsiderados os efeitos tributários, exigirá a utilização

de mais de quatro rubricas contábeis e poderá ser realizado

mediante uma única partida de segunda fórmula.

Acerca de plano de contas, julgue o item a seguir.

A descrição do mecanismo de funcionamento das rubricas

contábeis presentes no plano de contas se faz por meio

de um documento complementar.

Acerca de plano de contas, julgue o item a seguir.

Plano de contas é uma lista de rubricas patrimoniais e de

resultado organizada de forma sistemática e que possui,

geralmente, uma parte numérica — código contábil da conta —

e uma parte alfabética — denominação da conta.

Julgue o próximo item, a respeito do mecanismo de contas utilizado na contabilidade.

Contas podem ser criadas para registros quantitativos

monetários ou não monetários, sendo essencial que

expressem um fato patrimonial.

No que se refere a atos e fatos administrativos, julgue o item subsequente.

O pagamento em atraso de um boleto, juntamente com os

encargos financeiros correspondentes, é exemplo de fato misto.

No que se refere a atos e fatos administrativos, julgue o item subsequente.

Por ocasião da venda de mercadorias, à vista ou a prazo,

é necessária a baixa no estoque dos itens entregues ao cliente,

evidenciando-se o sacrifício patrimonial realizado e

representando-se um fato modificativo do patrimônio.

Com relação a patrimônio, julgue o item seguinte.

Situação hipotética: Em 1.º/3/201X, dois sócios investiram,

cada um, R$ 10 mil na constituição de uma nova entidade.

Nesse mesmo mês, a entidade adquiriu R$ 20 mil em

mercadorias — 50% desse valor a prazo — e gastou R$ 5 mil

em instalações em um imóvel que havia alugado por R$ 3 mil.

O aluguel foi contratado no primeiro dia do mês de

constituição da entidade. A parcela a prazo da compra

de mercadorias e o aluguel foram quitados no mês seguinte.

Esses foram os únicos eventos com impactos patrimoniais

realizados no referido mês. Assertiva: Ao final do mês de

março em questão, a situação patrimonial líquida da entidade

era de R$ 17 mil.