Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.094 questões

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética,

o balanço patrimonial elaborado a partir dos dados constantes

do balancete deverá apresentar um passivo de R$ 48.000.

A tabela a seguir representa, em reais, o balancete de verificação de uma sociedade anônima em 31/12/20x0.

Nessa situação hipotética

separando-se as contas patrimoniais das contas de resultado,

será identificado um lucro no período.

A respeito dessa situação hipotética, julgue o item subsequente.

Se, decorridos 4 anos da data de aquisição, um dos

computadores for totalmente baixado do patrimônio por

dano irreparável, a perda a ser contabilizada será de R$ 2.800.

Assinale a opção que indica a classificação correta do investimento, no balanço patrimonial de 31/12/2017 da entidade.

Assinale a opção que indica os lançamentos corretos feitos na loja, no mês de abril.

Assinale a opção que indica a classificação do valor no balanço patrimonial da entidade, em 31/12/2017, considerando que a entidade não pretende distribuir o valor como dividendos.

Receita de vendas (a prazo): R$ 100.000; Custo das mercadorias vendidas: R$ 40.000; Receita com a venda de ativo imobilizado (à vista): R$ 50.000; Baixa de ativo imobilizado: R$ 30.000; Perdas estimadas com crédito de liquidação duvidosa: R$ 5.000; Despesas gerais: R$ 15.000.

Assinale a opção que indica o valor do lucro antes do imposto sobre a renda (LAIR), em 31/12/2017, com base nas informações acima e considerando a alíquota do ICMS de 18%.

Em 01/01/2018, ela possuía 20 cadernos em seu estoque, sendo que cada unidade estava avaliada a R$ 16,00.

Durante o mês de janeiro de 2018, ocorreram as seguintes operações em relação a este caderno:

• Venda de 8 unidades por R$ 30,00 cada; • Compra de 30 unidades por R$ 24,00 cada; • Venda de 18 unidades por R$ 35,00 cada.

Assinale a opção que indica o valor do Custo das Mercadorias Vendidas relacionado aos cadernos de capa dura, em 31/01/2018.

As seguintes transações aconteceram no segundo trimestre de 2018, em relação ao batom:

• Abril: compra de 20 unidades por R$ 25,00 cada e venda de 80 unidades, por R$ 50,00 cada. • Maio: compra de 140 unidades por R$ 28,00 cada e venda de 120 unidades, por R$ 60,00 cada. • Junho: compra de 100 unidades por R$ 30,00 cada e venda de 90 unidades, por R$ 65,00 cada.

O frete fixo de R$ 50,00 foi pago pelo fornecedor em todas as transações.

Assinale a opção que indica o valor aproximado do estoque final de batom, em 30/06/2018, considerando que a loja usa o método do custo médio para avaliar o seu estoque e possui inventário permanente.

Em 10/12/2015, a entidade comunicou ao banco que não iria cumprir uma das cláusulas contratuais.

Em 10/01/2016, o banco respondeu que não haveria sanções pelo descumprimento da cláusula.

Assinale a opção que indica a classificação do financiamento no balanço patrimonial da entidade, em 31/12/2015.

A empresa iniciou a construção do ativo, em 03/01/2016, e concluiu em 31/12/2016. O ativo começou a ser utilizado em 01/03/2017.

Assinale a opção que indica a apropriação dos juros nos dois anos de empréstimo.

Assinale a opção que indica a correta classificação dos dividendos no Balanço Patrimonial da empresa.

Em janeiro de 2018, a loja reconheceu venda de R$ 400.000. Do valor, 20% foram recebidos à vista, enquanto o restante foi vendido com cartão de crédito, sendo recebido em fevereiro.

Assinale a opção que apresenta o lançamento contábil a ser efetuado pela loja, em 31/01/2018, relativo à comissão.

Receita de venda recebida antecipadamente: R$ 40.000; Clientes com vencimento em 90 dias: R$ 30.000; Perdas estimadas com crédito de liquidação duvidosa: R$ 1.500; Estoques com previsão de venda de 60 dias: R$ 20.000; Perdas estimadas com estoque: R$ 2.000; Empréstimo a sócio para recebimento em 45 dias: R$ 9.000; Caixa e equivalente de caixa: R$ 23.000; Empréstimo bancário para pagamento em 120 dias: R$ 10.000.

Com base nos dados acima, assinale a opção que indica o Ativo Circulante da entidade, em 31/12/2017.

Em 31/12/2017, a Cia. P reconheceu receita de equivalência patrimonial no valor de R$100.000. No momento da destinação do lucro, a empresa analisou a justificativa para realizar a retenção integral do valor.

Assinale a opção que indica a reserva que deveria ser constituída, de acordo com a legislação societária.

Entre os usuários primários estão

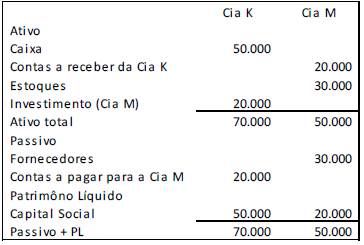

Em 02/01/2018, os sócios da Cia. K resolvem incorporar a Cia. M, que deixa de existir. Na data, os estoques da Cia. M tinham valor justo de R$ 60.000.

Assinale a opção correta em relação ao balanço patrimonial da Cia. K, depois de realizada a incorporação da Cia. M.

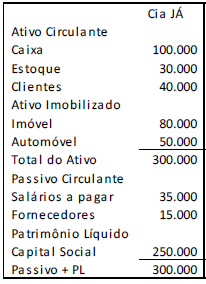

A Cia. JÁ apresentava o seguinte balanço patrimonial em 31/12/2017:

No processo de cisão, a Cia. João ficou com metade do caixa, todo o estoque, o direito a receber de clientes e a dívida referente a salários. Já a Cia. Antônio ficou com metade do caixa, os ativos imobilizados e a dívida com fornecedores.

Em relação ao balanço patrimonial da Cia João e da Cia Antônio analise as afirmativas a seguir.

I. O ativo total da Cia. João é de R$ 120.000; II. O ativo total da Cia. Antônio é de R $180.000; III. O passivo total da Cia. João é de R$ 35.000; IV. O passivo total da Cia. Antônio é de R$ 15.000.

Está correto o que se afirma em