Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Considerando as informações anteriores, qual seria o valor do imposto de renda anual a pagar?

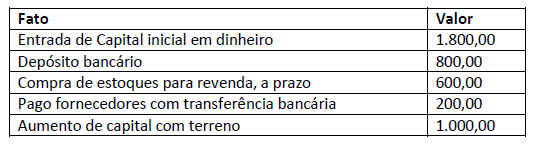

Com base nos dados anteriores, os valores de Ativo, Passivo e Patrimônio Líquido são, respectivamente:

Com base nos dados anteriores, os valores de Ativo Circulante, Passivo Não Circulante e Patrimônio Líquido são, respectivamente:

• Integralização de Capital em dinheiro - R$ 10.000,00 • Incorporação de Reservas ao Capital - R$ 10.000,00 • Lucro Líquido do Período - R$ 100.000,00 • Destinação do lucro para reserva legal - R$ 5.000,00 • Destinação do lucro para reserva para contingência - R$ 15.000,00 • Destinação do lucro para dividendos obrigatórios - R$ 20.000,00 • Aquisição de ações da própria companhia - R$ 5.000,00

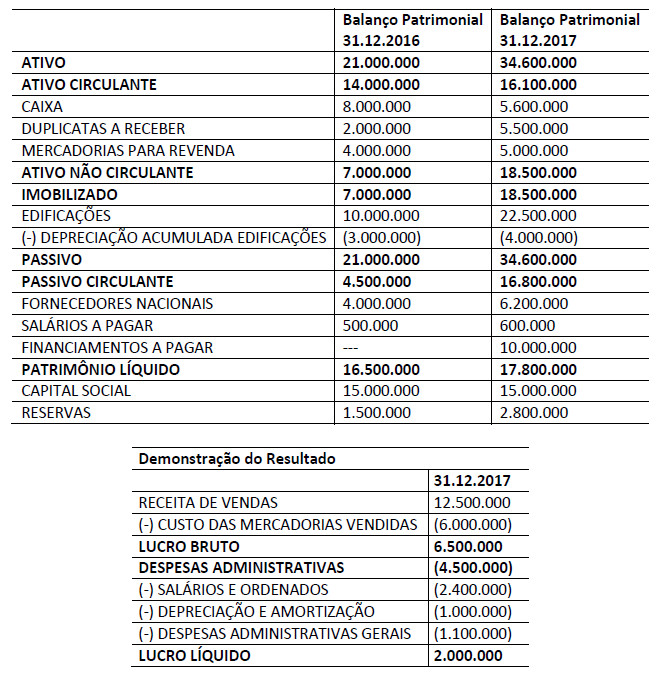

O total do Patrimônio Líquido da empresa Exemplo S.A. em 31 de dezembro de 2017 foi de:

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

I. A cana colhida foi mensurada ao valor justo menos as despesas de venda no ponto da colheita e reconhecida nos Estoques de Produtos Agrícolas (Ativo Circulante). II. Os estoques de adubos, fertilizantes e defensivos agrícolas foram avaliados pelo custo de aquisição, haja vista que o valor de custo é menor que o valor realizável líquido. III. As lavouras de cana-de-açúcar foram mensuradas pelo valor justo, utilizando a abordagem de preços de mercado dessa commodity, deduzido das despesas com vendas e custos a incorrer, a partir da pré-colheita.

Considerando-se apenas as informações apresentadas, é correto afirmar que essa companhia atendeu ao que dispõe as normas NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e NBC TG 16 (R2) – ESTOQUES no que consta em:

• Pagamento de profissionais para fazerem toda a atualização de gráficos e revisão do conteúdo do website → R$ 10.000,00 que saíram do caixa.

Considerando-se apenas as informações apresentadas e a NBC TG 04 (R4) – ATIVO INTANGÍVEL, assinale o lançamento contábil a ser feito pela academia de ginástica para registrar o fato ocorrido.

O departamento contábil da Companhia Alfa apresentou as seguintes transações com mercadorias ao longo do mês de abril de 2018:

Dia 10: Compra de mercadorias para revenda à vista ao valor de R$ 10.000,00. Além desse valor, foi pago R$ 500,00, em dinheiro, referente ao frete cobrado para que a transportadora entregasse as mercadorias na Companhia Alfa.

Dia 16: Venda de mercadorias para revenda à vista ao valor de R$ 7.000,00.

Dia 23: Devolução de 30% da venda realizada em 16/04. O cliente foi reembolsado em dinheiro no momento da devolução.

Dia 30: Devolução de 50% da compra realizada em 10/04. A Companhia Alfa foi reembolsada em dinheiro no momento da devolução.

Nesse mesmo mês:

• o saldo inicial em caixa: R$ 11.000,00;

• as despesas administrativas: R$ 160,00;

• o estoque inicial de mercadorias para revenda: R$ 12.000,00;

• o estoque final de mercadorias para revenda: R$ 14.560,00;

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, assinale o

lucro líquido registrado em abril 2018.

Analise as informações a seguir.

• A Companhia B, em 29/12/2017, vendeu mercadorias para a Companhia A ao valor de R$ 200.000,00. Essa transação

gerou um lucro de R$ 80.000,00 para a Companhia B.

• A Companhia A, na apuração do Balanço Patrimonial do exercício social de 2017, constatou que permaneciam em seus Estoques todas aquelas mercadorias que foram adquiridas da Companhia B no dia 29/12/2017.

• A única mutação no Patrimônio Líquido da Companhia B, no exercício social de 2017, foi o valor do Lucro Líquido de R$ 120.000,00.

• A Companhia A tem influência significativa sobre a Companhia B, mesmo sem controlá-la. O percentual de participação da Companhia A na Companhia B é de 40%.

Com base nas informações apresentadas e desconsiderando-se os aspectos tributários, assinale o Resultado da

Equivalência Patrimonial relativo à participação da Companhia A na Companhia B.

• 60% do valor da venda foi recebido à vista, em dinheiro.

• o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda.

Informações adicionais:

• a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

• o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos

contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017.

Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária

adota o mês comercial de 30 dias em suas vendas parceladas.

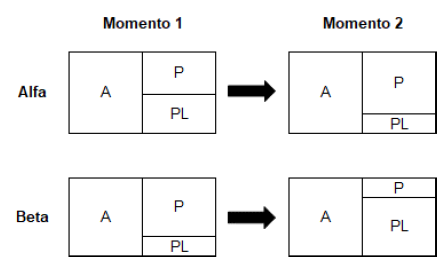

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1. ( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos. ( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

Fábio J. C. Leal Costa. Introdução à administração de materiais em sistemas informatizados.

No que diz respeito ao aspecto contábil da classificação de materiais, julgue os itens subsequentes.

I Materiais em estoque fazem referência aos materiais estocados pela organização, são destinados à produção ou revenda, compõem o ativo circulante e podem ser classificados em três tipos: matéria-prima; material para revenda; e material para consumo. II Materiais imobilizados são itens pertencentes ao ativo imobilizado (patrimônio) nos quais são armazenados, tendo aplicação já definida. Seu gerenciamento e seu controle são feitos de forma distinta da dos demais materiais. III Materiais mobilizáveis são itens pertencentes ao ativo mobilizado (renda) e destinados para o pagamento de fornecedores e da mão de obra que trabalha na organização do estoque.

Assinale a alternativa correta.

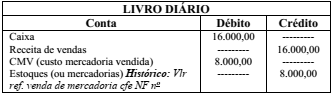

O quadro apresentado resume os dados de um lançamento

contábil ou partida do livro diário. No que se refere ao fato

contábil que gerou o lançamento contábil, é correto afirmar

que a empresa

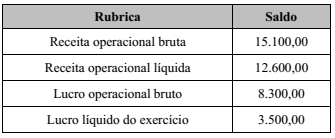

As informações do quadro apresentado foram extraídas da demonstração de resultado do exercício (DRE) de uma empresa comercial, referente ao exercício encerrado em 20X1.

Com base apenas nessas informações, é correto afirmar que o

custo das mercadorias vendidas (CMV) totalizou

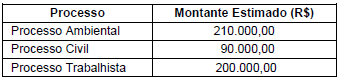

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

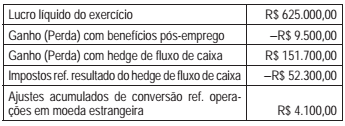

Considere os valores a seguir, extraídos dos registros contábeis da Cia. M, ao final do exercício de 2016.

O resultado abrangente do período, em reais, da Cia. M,

em 2016, totaliza

No dia 2 de março de 2017, a companhia B, de capital fechado, por uma questão operacional estratégica, decidiu adquirir uma participação de 60% das ações ordinárias representativas do Capital Social da companhia Z, também de capital fechado, que só emite ações ordinárias, pelo valor firmado entre as partes de R$980.000,00.

Nesse mesmo dia, a companhia Z apresentou as seguintes informações parciais devidamente firmadas e aprovadas pelas partes, de acordo com todas as determinações contábeis normativas e legais.

Utilizando, exclusivamente, as informações apresentadas, e considerando os aspectos legais, normativos e técnico-conceituais

dos investimentos avaliados pelo método da equivalência patrimonial, o valor registrado no ativo pela investidora

companhia B, a título de ágio, em reais, é