Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

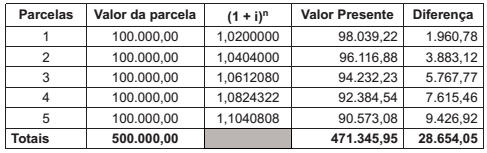

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de

Uma maneira de entender essa constatação é que tanto as aplicações como as origens de recursos da empresa são sempre retratadas, respectivamente, como:

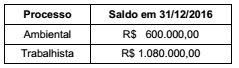

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

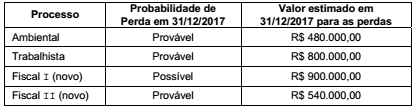

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

No dia 01/12/2015 uma empresa obteve um empréstimo à taxa de juros de 1,5% ao mês. O valor total do empréstimo foi R$ 10.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2026 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2016.

O valor das parcelas semestrais de juros é R$ 934.432,64 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 250.000,00. A taxa de custo efetivo da operação foi 1,5429% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, relativo ao empréstimo obtido foram, respectivamente, em reais,

A empresa Compra e Vende Comércio S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2017:

− Pagamento ao fornecedor das mercadorias: R$ 862.500,00.

− Valor do frete para transporte das mercadorias até a empresa: R$ 40.500,00 que foram pagos após 30 dias da data da compra.

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 60.000,00.

Nos diversos valores pagos ou a pagar para dispor das mercadorias estavam incluídos tributos recuperáveis que totalizavam R$ 67.500,00 e tributos não recuperáveis que totalizavam R$ 48.000,00.

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 90.000,00. Sabe-se que o estoque inicial de mercadorias era R$ 300.000,00 e que no final do período o saldo apresentado era R$ 225.000,00.

O preço de venda das mercadorias vendidas foi R$ 1.305.000,00, e a empresa concedeu um desconto de 5% ao comprador em função do volume negociado. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 129.750,00.

Adicionalmente, a empresa incorreu nos seguintes gastos relacionados com a venda efetuada:

− Pagamento de frete no valor de R$ 12.000,00 para a entrega das mercadorias vendidas.

− Pagamento de comissão para os vendedores no valor de R$ 18.000,00.

− Despesas gerais no valor de R$ 60.000,00.

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) são, respectivamente, em reais,

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2016, e o efeito total na Demonstração do Resultado de 2016, para as três aplicações em conjunto foram, respectivamente, em reais,

Atenção: Com base nas informações a seguir responda à questão.

Em 31/12/2016, a Cia. Xadrez adquiriu 70% das ações da Cia. Listrada por R$ 7.200.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Listrada era R$ 8.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Listrada havia adquirido em junho de 2014.

No período de 01/01/2017 a 31/12/2017, a Cia. Listrada reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 800.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (negativo)

Atenção: Com base nas informações a seguir responda à questão.

Em 31/12/2016, a Cia. Xadrez adquiriu 70% das ações da Cia. Listrada por R$ 7.200.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Listrada era R$ 8.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Listrada havia adquirido em junho de 2014.

No período de 01/01/2017 a 31/12/2017, a Cia. Listrada reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 800.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (negativo)

Atenção: Com base nas informações a seguir, responda à questão.

As demonstrações contábeis da Cia. Só Pizza são apresentadas a seguir, sendo constituídas dos Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e da Demonstração do Resultado de 2017:

As seguintes informações adicionais são conhecidas:

• A despesa financeira (juros) não foi paga.

• O terreno foi vendido à vista.

• O aumento de capital foi integralizado com R$ 50.000,00 em dinheiro e R$ 50.000,00 em imóveis.

• Do valor dos imóveis adquiridos, R$ 50.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com

recursos da Cia.

O Estatuto Social da Cia. Societária determina as seguintes destinações obrigatórias do lucro apurado em cada período:

− Reserva Estatutária: 10% do lucro líquido.

− Dividendo Mínimo Obrigatório: 30% do lucro líquido.

A Reserva Legal é constituída de acordo com a Lei n° 6.404/1976, sendo que o limite estabelecido na lei não foi atingido.

No ano de 2017, a Cia. Societária apurou lucro líquido no valor de R$ 150.000,00 e, de acordo com o orçamento de capital aprovado na Assembleia Geral da empresa, esta precisaria reter R$ 100.000,00 do lucro para realizar os investimentos planejados.

Com base nestas informações, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo Mínimo Obrigatório foram, respectivamente, em reais,

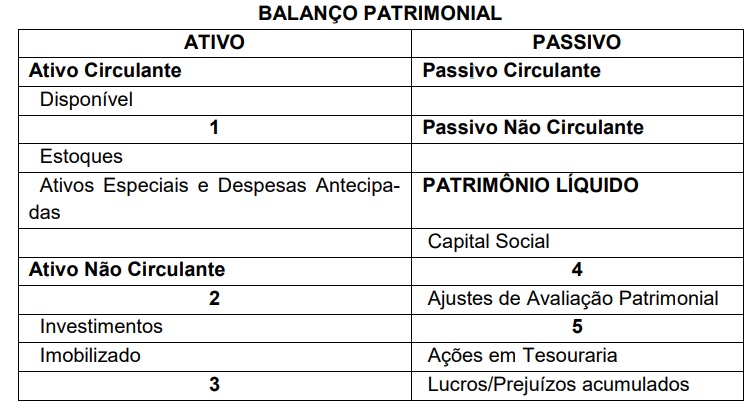

Os elementos que preenchem corretamente os espaços numerados são:

Acerca da função da administração financeira hospitalar, julgue o próximo item.

O modelo do fluxo de caixa de Miller-Orr busca otimizar as

entradas e saídas do caixa que oscilam diariamente e trabalha

o fluxo de caixa com comportamentos imprevistos.

Julgue o item que segue, a respeito dos princípios fundamentais de contabilidade.

Receitas e despesas que se relacionem devem ser incluídas

simultaneamente na apuração do resultado do período em que

ocorrerem, segundo o princípio da competência.

O princípio da oportunidade refere-se exclusivamente à tempestividade do registro do patrimônio e suas mutações.

Julgue o seguinte item, acerca do Decreto n.o 5.450/2005, da Lei n.o 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

Em decorrência da aplicação do princípio da prudência, os

elementos do ativo decorrentes de operações de longo prazo

devem ser ajustados a valor presente com base em taxas de

desconto que reflitam as menores avaliações do mercado

quanto ao valor do dinheiro no tempo.

Julgue o seguinte item, acerca do Decreto n.o 5.450/2005, da Lei n.o 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

O ágio derivado da expectativa de rentabilidade futura

constitui um ativo intangível.

Julgue o próximo item, a respeito das demonstrações financeiras.

Os descontos e abatimentos incondicionais concedidos constituem montante destacado das despesas operacionais na demonstração do resultado do exercício.