Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

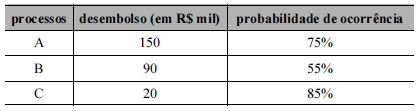

A empresa X, ré nos processos trabalhistas A, B e C, que discutem a mesma matéria, mas correm em varas trabalhistas distintas, será provavelmente condenada a pagar as indenizações reclamadas. A tabela a seguir refere-se aos processos trabalhistas desfavoráveis à empresa X.

Na situação hipotética apresentada, o montante de provisão a ser reconhecido é de R$ 260.000.

Classificadas no passivo não circulante, as seguintes contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Situação hipotética: Um ativo produtivo, adquirido por

R$ 250.000 havia três anos completos, recebeu depreciação

acelerada de 60% desse valor. Ao final do terceiro ano, a

empresa avaliou a recuperabilidade desse ativo e constatou que

ele ainda poderia ser utilizado, produtivamente, por mais dois

anos, caso em que geraria um valor de R$ 95.000, ou poderia

ser levado a mercado e vendido como equipamento usado,

hipótese em que geraria um caixa líquido de R$ 105.000.

Assertiva: Nessa situação, a empresa deve constituir uma

provisão por perda de recuperabilidade do valor desse ativo.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

As técnicas de avaliação a valor justo devem priorizar a

utilização de dados observáveis relevantes, em detrimento de

dados não observáveis, independentemente da opção pela

adoção das abordagens de mercado, de custo ou de receita.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Analisada a situação concreta, o reconhecimento da perda de

valor recuperável de um instrumento financeiro poderá se dar

por meio de uma abordagem prospectiva, ponderado o

significativo incremento no risco de crédito, ou por meio

de uma abordagem simplificada baseada na perda esperada.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Uma compra a prazo, para ser paga em doze meses à taxa de

juros implícita de 10% ao ano, exigirá, no momento de seu

reconhecimento inicial, um lançamento de contas a pagar ou

outro passivo correspondente, em contrapartida com um

lançamento a débito do ativo adquirido, ambos pelo valor

presente da obrigação.

Para fins de aplicação do pronunciamento CPC 16 (R1), valor realizável líquido é o mesmo que valor justo.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

Os resultados abrangentes de empresas investidas,

independentemente da metodologia de mensuração e avaliação

adotada, deverão ser apresentados na demonstração do

resultado abrangente, como outros resultados abrangentes.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

No ativo circulante, as contas a receber devem ser segregadas

em valores a receber de clientes comerciais e de partes

relacionadas, por um lado, e pagamentos antecipados e outros

valores, por outro lado.

Uma entidade efetuou as seguintes operações em 2017:

• Receita de vendas: R$600.000.

• Custo das mercadorias vendidas: R$250.000.

• Receita com a venda de ativo imobilizado: R$80.000.

• Custo do ativo imobilizado vendido: R$70.000.

• Receita de equivalência patrimonial: R$150.000.

• Despesa de salários de funcionários próprios: R$100.000.

• Despesa de salários de funcionários terceirizados: R$40.000.

• Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que

indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em

31/12/2017.

Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000

Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à

Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos

estabelecidos pela norma.

Analise as asserções a seguir.

I. “Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.”

PORQUE

II. “Ao avaliar se um item se enquadra na definição de ativo, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal.”

Assinale a alternativa correta.

Onde:

Y = total dos custos indiretos de manutenção.

= intercepto.

= intercepto.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório. É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

= 1.000.000 e

= 1.000.000 e  = 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

= 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

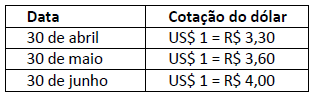

reconhecido diretamente como despesa no mês de maio de 2018.As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor desta colheitadeira em 30 de abril: