Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

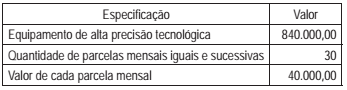

A companhia U, para aumentar sua produtividade, fez uma operação de arrendamento de um equipamento de alta tecnologia, devidamente qualificada e classificada como arrendamento mercantil financeiro, de acordo com todos os parâmetros das normas e legislação pertinente, como segue:

Considere apenas as informações recebidas e os procedimentos técnico-conceituais contábeis para registrar essa operação de arrendamento mercantil financeiro.

Nesse contexto, o registro contábil dessa operação irá

provocar, no balanço da arrendatária (Companhia U), o

aumento, em reais, de

No dia 2 de março de 2017, a companhia B, de capital fechado, por uma questão operacional estratégica, decidiu adquirir uma participação de 60% das ações ordinárias representativas do Capital Social da companhia Z, também de capital fechado, que só emite ações ordinárias, pelo valor firmado entre as partes de R$980.000,00.

Nesse mesmo dia, a companhia Z apresentou as seguintes informações parciais devidamente firmadas e aprovadas pelas partes, de acordo com todas as determinações contábeis normativas e legais.

Utilizando, exclusivamente, as informações apresentadas, e considerando os aspectos legais, normativos e técnico-conceituais

dos investimentos avaliados pelo método da equivalência patrimonial, o valor registrado no ativo pela investidora

companhia B, a título de ágio, em reais, é

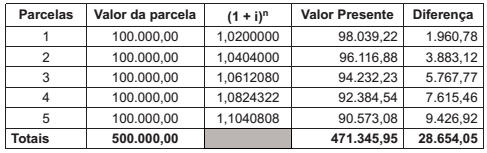

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia

da venda, o valor da receita da venda.

Tal valor, em reais, foi de

Uma maneira de entender essa constatação é que tanto as aplicações como as origens de recursos da empresa são sempre retratadas, respectivamente, como:

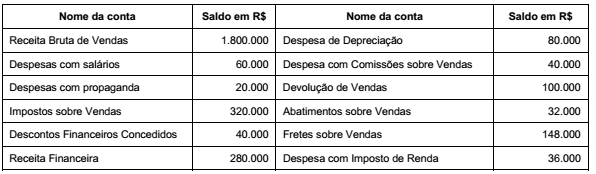

Do balanço patrimonial de uma sociedade empresária, foram extraídas as seguintes informações:

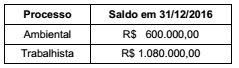

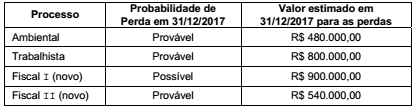

O saldo da conta Provisões evidenciado no Balanço Patrimonial de uma empresa, em 31/12/2016, era composto dos seguintes valores:

Em 31/12/2017 a empresa obteve as seguintes informações sobre os diversos processos a que está respondendo:

Na Demonstração do Resultado de 2017, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

No dia 01/12/2015 uma empresa obteve um empréstimo à taxa de juros de 1,5% ao mês. O valor total do empréstimo foi R$ 10.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2026 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2016.

O valor das parcelas semestrais de juros é R$ 934.432,64 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 250.000,00. A taxa de custo efetivo da operação foi 1,5429% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2015 e o valor total dos encargos financeiros evidenciados no resultado de 2015, relativo ao empréstimo obtido foram, respectivamente, em reais,

A empresa Compra e Vende Comércio S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2017:

− Pagamento ao fornecedor das mercadorias: R$ 862.500,00.

− Valor do frete para transporte das mercadorias até a empresa: R$ 40.500,00 que foram pagos após 30 dias da data da compra.

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 60.000,00.

Nos diversos valores pagos ou a pagar para dispor das mercadorias estavam incluídos tributos recuperáveis que totalizavam R$ 67.500,00 e tributos não recuperáveis que totalizavam R$ 48.000,00.

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 90.000,00. Sabe-se que o estoque inicial de mercadorias era R$ 300.000,00 e que no final do período o saldo apresentado era R$ 225.000,00.

O preço de venda das mercadorias vendidas foi R$ 1.305.000,00, e a empresa concedeu um desconto de 5% ao comprador em função do volume negociado. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 129.750,00.

Adicionalmente, a empresa incorreu nos seguintes gastos relacionados com a venda efetuada:

− Pagamento de frete no valor de R$ 12.000,00 para a entrega das mercadorias vendidas.

− Pagamento de comissão para os vendedores no valor de R$ 18.000,00.

− Despesas gerais no valor de R$ 60.000,00.

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) são, respectivamente, em reais,

O valor total apresentado no Balanço Patrimonial da empresa, em 31/12/2016, e o efeito total na Demonstração do Resultado de 2016, para as três aplicações em conjunto foram, respectivamente, em reais,

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,

Atenção: Com base nas informações a seguir responda à questão.

Em 31/12/2016, a Cia. Xadrez adquiriu 70% das ações da Cia. Listrada por R$ 7.200.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Listrada era R$ 8.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Listrada havia adquirido em junho de 2014.

No período de 01/01/2017 a 31/12/2017, a Cia. Listrada reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 800.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (negativo)

Atenção: Com base nas informações a seguir responda à questão.

Em 31/12/2016, a Cia. Xadrez adquiriu 70% das ações da Cia. Listrada por R$ 7.200.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Listrada era R$ 8.500.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um ativo intangível com vida útil indefinida que a Cia. Listrada havia adquirido em junho de 2014.

No período de 01/01/2017 a 31/12/2017, a Cia. Listrada reconheceu as seguintes mutações em seu Patrimônio Líquido:

• Lucro líquido: R$ 800.000,00

• Distribuição de dividendos: R$ 300.000,00

• Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (negativo)

Atenção: Com base nas informações a seguir, responda à questão.

As demonstrações contábeis da Cia. Só Pizza são apresentadas a seguir, sendo constituídas dos Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e da Demonstração do Resultado de 2017:

As seguintes informações adicionais são conhecidas:

• A despesa financeira (juros) não foi paga.

• O terreno foi vendido à vista.

• O aumento de capital foi integralizado com R$ 50.000,00 em dinheiro e R$ 50.000,00 em imóveis.

• Do valor dos imóveis adquiridos, R$ 50.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com

recursos da Cia.

Do balanço patrimonial de uma sociedade empresária, foram extraídas as seguintes informações:

Considerando-se os dados acima, o valor do Passivo Circulante dessa sociedade

é:

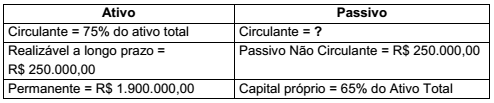

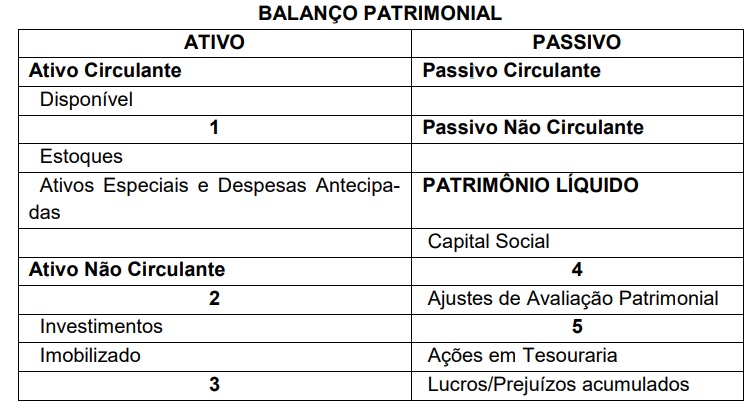

Os elementos que preenchem corretamente os espaços numerados são:

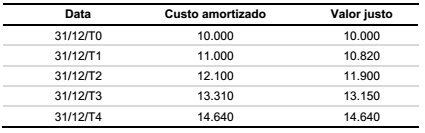

Considere que em 31/12/T0 a Companhia Alfa adquiriu no mercado financeiro um título público federal com as seguintes características:

• Valor de aquisição do título: $10.000;

• Vencimento em 31/12/T4;

• Taxa de juros: 10% ao ano;

• Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 31/12/T4;

• O título tem liquidez de mercado;

• Por se tratar de ativo financeiro com liquidez de mercado, a Companhia Alfa o mensura ao valor justo por meio do resultado.

Os saldos da aplicação financeira ao final de cada ano, considerando o custo amortizado e o valor justo mensurado pela cotação do título público federal no mercado financeiro são os seguintes:

Com base nas informações acima, assinale a alternativa correta.

Acerca da função da administração financeira hospitalar, julgue o próximo item.

O modelo do fluxo de caixa de Miller-Orr busca otimizar as

entradas e saídas do caixa que oscilam diariamente e trabalha

o fluxo de caixa com comportamentos imprevistos.