Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.203 questões

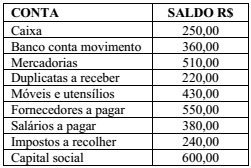

As informações a seguir foram extraídas de um balancete de verificação.

Considere o registro de um fato contábil permutativo

envolvendo apenas contas do ativo, no valor de R$ 250,00, e

assinale a alternativa correta.

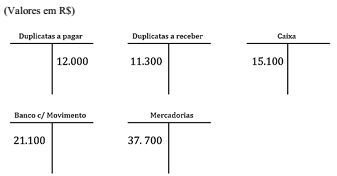

Os razonetes apresentados na imagem mostram os saldos iniciais das contas contábeis em 24/3/X1.

Ao longo do dia, ocorreram os fatos contábeis a seguir.

1. Pagamento de duplicata com cheque no valor de R$ 1.500.

2. Recebimento de duplicata em dinheiro no valor de R$ 900.

3. Compra de mercadorias no valor de R$ 5.000, sendo 10% do valor pago à vista com cheque e o restante para pagamento em 30 dias.

Após efetuar os lançamentos nos razonetes e apurar os saldos

das contas, a conta que apresenta o saldo correto é a seguinte:

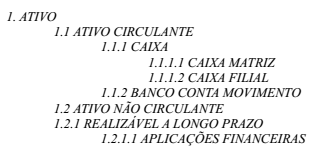

Considere o seguinte extrato de um Plano de Contas codificado até o 4° nível:

Com base nesse extrato, assinale a alternativa que apresenta

apenas contas analíticas.

Para responder à questão, considere os seguintes saldos de contas, extraídos do balancete de verificação da Companhia ABC, levantado em 31/12/2017:

Para responder à questão, considere os seguintes saldos de contas, extraídos do balancete de verificação da Companhia ABC, levantado em 31/12/2017:

Para responder à questão, considere os seguintes saldos de contas, extraídos do balancete de verificação da Companhia ABC, levantado em 31/12/2017:

Um bem adquirido por R$ 1.000.000,00 possui uma depreciação anual de R$ 85.000,00.

Adotando o método de depreciação linear, o valor residual desse bem no 6º ano, em reais, será:

Uma das definições de depreciação é o declínio do potencial de geração de serviços de um bem de longa duração.

No momento em que esse potencial se extingue, é necessário dar saída a esse bem por meio de:

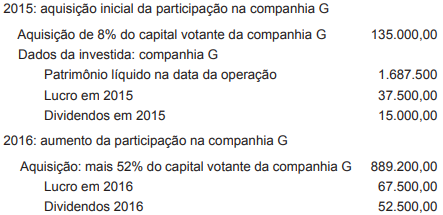

Considerando-se as informações apresentadas pela companhia V sobre seu investimento na companhia G; considerando-se que o investimento avaliado pelo método de custo em 2015 passou a ser avaliado pelo método de equivalência patrimonial em 2016 e considerando-se, ainda, que a participação no capital votante da companhia G passou de 8% para 60%, verifica-se que o valor do ajuste do investimento a ser contabilizado no patrimônio líquido da companhia V, em 2016, em reais, é de

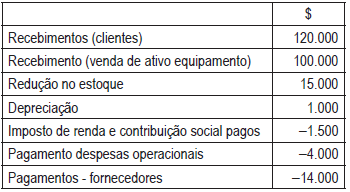

Considerando-se, todavia, apenas a informação disponível e utilizando-se o método direto, será apurado, em reais, um fluxo de caixa no valor de

• 01/05/2017 - Incorporação das Reservas já existentes ao Capital: R$ 5.000.000,00 • 01/06/2017 - Compra de ações da própria Companhia: R$ 1.000.000,00 • 01/07/2017 - Integralização de Capital em dinheiro: R$ 15.000.000,00 • 31/12/2017 - Lucro Líquido do Período: R$ 40.000.000,00, sendo 25% destinados para os dividendos obrigatórios a serem pagos em 2018, e o restante para as Reservas de Lucro.

No fechamento do exercício, em 31/12/2017, o saldo do Patrimônio Líquido, em reais, foi de

Na elaboração do balanço patrimonial relativo ao exercício social encerrado em 31 de dezembro de 2017, determinada sociedade anônima adotou os procedimentos a seguir.

I O resultado positivo do período foi apresentado em uma conta específica do patrimônio líquido, denominada lucros ou prejuízos acumulados.

II Para fins de avaliação contábil, considerou-se o valor justo das matérias-primas como o preço pelo qual esses ativos poderiam ter sido vendidos pela empresa na data do balanço.

III Os saldos devedores e credores em que não havia direito de compensação foram apresentados separadamente.

IV As doações e subvenções para investimentos foram classificadas no patrimônio líquido como reservas de capital.

V As ações em tesouraria foram apresentadas no balanço retificando a conta de patrimônio líquido que registrava a origem dos recursos utilizados na sua aquisição.

Estão em conformidade com o disposto na legislação societária apenas os procedimentos constantes dos itens

Acerca dos registros de operações típicas empresariais, das operações com mercadorias e estoques, da apuração do resultado e de dividendos, julgue os itens a seguir.

I No fluxo de caixa, a compra de um terreno à vista é considerada uma atividade de investimento.

II Os abatimentos são obtidos ou concedidos em virtude de as empresas realizarem grandes compras de mercadorias.

III Os dividendos pagos no exercício são calculados na apuração do resultado, como dedutíveis de IRPJ e CSLL.

IV O pagamento de fretes de mercadorias enviadas a clientes não implica ajuste da conta estoques no sistema de inventário permanente.

Estão certos apenas os itens