Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Dados para a resolução da questão.

A empresa Alpha Ltda. realizou as seguintes operações no exercício de 2015, envolvendo o seu estoque de uma mercadoria, que estava vazio:

- Adquiriu 100 peças, a custo de R$ 10,00 a unidade, em 31 de março;

- Efetuou baixa no estoque de 50 peças, vendidas a R$ 20,00 a unidade, em 30 de abril;

- Adquiriu 150 peças, a custo de R$ 12,00 a unidade, adquirida em 31 de maio;

- Efetuou baixa no estoque de 150 peças, vendidas a R$ 24,00 a unidade, em 30 de junho;

- Adquiriu 250 peças, a custo de R$ 10,00 a unidade, adquirida em 31 de julho; e

- Efetuou baixa no estoque de 100 peças, vendidas a R$ 20,00 a unidade, em 31 de agosto.

As compras das peças foram feitas com frete grátis. As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18% (dezoito por cento). Não incidiu IPI sobre as operações. Não houve descontos, nem devolução nas vendas.

Considerando as informações supracitadas e o uso

do método PEPS, assinale a opção correta.

Dados para a resolução da questão.

A empresa Alpha Ltda. realizou as seguintes operações no exercício de 2015, envolvendo o seu estoque de uma mercadoria, que estava vazio:

- Adquiriu 100 peças, a custo de R$ 10,00 a unidade, em 31 de março;

- Efetuou baixa no estoque de 50 peças, vendidas a R$ 20,00 a unidade, em 30 de abril;

- Adquiriu 150 peças, a custo de R$ 12,00 a unidade, adquirida em 31 de maio;

- Efetuou baixa no estoque de 150 peças, vendidas a R$ 24,00 a unidade, em 30 de junho;

- Adquiriu 250 peças, a custo de R$ 10,00 a unidade, adquirida em 31 de julho; e

- Efetuou baixa no estoque de 100 peças, vendidas a R$ 20,00 a unidade, em 31 de agosto.

As compras das peças foram feitas com frete grátis. As compras e as vendas das mercadorias foram tributadas com ICMS à alíquota de 18% (dezoito por cento). Não incidiu IPI sobre as operações. Não houve descontos, nem devolução nas vendas.

Considerando as informações supracitadas e o uso

do método PEPS, assinale a opção correta.

A Cia. de Comércio Marítimo S.A. apresentou as seguintes demonstrações contábeis:

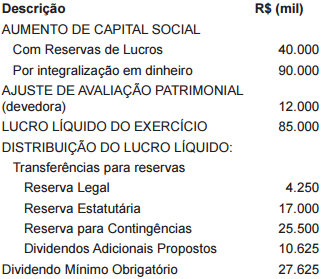

Considere os dados extraídos das demonstrações contábeis da empresa Cidadã S.A. referente ao exercício financeiro de 2015:

Com base nestas informações, o aumento no saldo

do Patrimônio Líquido em 2015 foi, em milhares de

reais, de

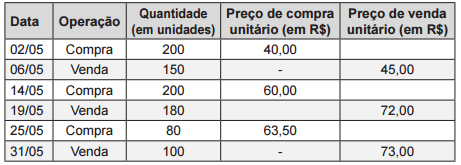

Uma empresa comercial realizou as seguintes operações durante o mês de maio de 2016:

Sabendo que a empresa não apresentava estoque

inicial e que adota o critério PEPS para avaliação

dos estoques, o custo das mercadorias vendidas

no mês de maio de 2016 foi, em reais, de

Nesse balancete, o total de débitos supera o total de créditos, o que demonstra a necessidade de se apurar o resultado do exercício, a ser registrado em lucros e prejuízos acumulados.

A compra de uma mercadoria à vista, com desconto incondicional, é um fato contábil misto que aumenta o patrimônio da entidade.

Considere as seguintes afirmações sobre a Demonstração do Valor Adicionado − DVA, que, a partir da edição da Lei nº 11.638, de 2007, passou a constituir peça obrigatória das Demonstrações Financeiras das sociedades anônimas de capital aberto:

I. referida obrigatoriedade se deu em função da convergência com as normas internacionais, já que o DVA também é uma exigência preconizada pelo International Accounting Standards Board − IASB.

II. tal peça tem por objetivo apresentar, de forma ordenada e sintética, a riqueza gerada pela entidade em determinado período, bem como a sua distribuição.

III. inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Está correto o que se afirma APENAS em