Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

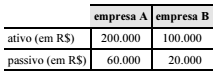

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Situação hipotética: Duas empresas com interesses comuns, porém sem participação acionária entre si, apresentam a seguinte situação patrimonial.

Assertiva: Nesse caso, a fusão das empresas A e B gera uma

nova empresa, com patrimônio líquido superior a R$ 215.000.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Ao apurar os lucros no exercício, exceto aqueles computados

no resultado abrangente, a entidade que reporta a informação

contábil deve atribuí-los aos proprietários e às participações de

não controladores.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de

investimento, a controladora deverá consolidar as

demonstrações contábeis da controlada.

Em cada item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O contador de uma empresa fez o lançamento na conta despesa

com perda por desvalorização de maquinário, a débito, e na

conta perda por desvalorização de maquinário, a crédito. Nessa

situação, o lançamento é justificado pelo reconhecimento da

depreciação provocada pela perda de valor das máquinas

decorrente do uso ou da obsolescência dessas.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

Considerando que o estatuto da empresa Alfa determina

a distribuição de 50% do lucro líquido ajustado a título

de dividendos obrigatórios, o valor a ser distribuído será

de R$ 712.500.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

decurso do exercício social.

Acerca dos princípios e das convenções contábeis, julgue o próximo item.

O princípio da continuidade pressupõe que a entidade

continuará em operação no futuro; caso o encerramento de suas

operações seja conhecido, essa informação deverá ser levada

em consideração para a mensuração e a divulgação dos

componentes do patrimônio.

Julgue o item a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias

adquiridas para revenda e com pagamento à vista deve ser

classificado como fluxo de atividades operacionais na

demonstração dos fluxos de caixa.

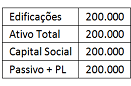

Em 02/01/2013, uma sociedade empresária apresentou o seguinte balanço patrimonial:

A vida útil contábil das edificações era de 40 anos, enquanto a vida útil, para fins fiscais, era de 25 anos.

Em 2013, 2014 e 2015 a sociedade empresária auferiu receitas de serviços de R$ 200.000 e custos dos serviços prestados de R$ 50.000.

Em 30/12/2015, a sociedade empresária vendeu suas edificações por R$ 120.000.

Assinale a opção que indica o Lucro Líquido da sociedade

empresária em 31/12/2015, considerando a alíquota de imposto

sobre a renda e a contribuição social de 34%.

Uma sociedade empresária observou um aumento de R$ 100.000 em seu patrimônio líquido entre 01/01/2015 e 31/12/2015.

Assinale a opção que apresenta uma possível causa para esse aumento.

Uma sociedade empresária, fabricante de equipamentos de longo prazo, obteve um empréstimo bancário diretamente relacionado à construção do estoque. A construção demorou 36 meses.

De acordo com o pronunciamento técnico CPC 09-Demonstração do Valor Adicionado, assinale a opção que indica o momento em que os juros incorporados ao estoque devem ser evidenciados como distribuição da riqueza na DVA.

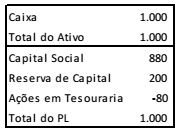

Uma sociedade empresária apresentava o seguinte balanço patrimonial:

A sociedade empresária alienou suas ações em tesouraria por R$ 90.

Assinale a opção que indica a correta contabilização do resultado

desta alienação.

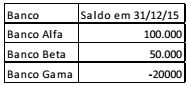

Em 31/12/15, uma sociedade empresária possuía contas bancárias em três instituições financeiras diferentes. Os saldos na data de fechamento do balanço patrimonial eram os seguintes:

Assinale a opção que indica como as contas deverão ser

evidenciadas no balanço patrimonial da sociedade empresária,

em 31/12/15:

Em 31/12/2015 uma empresa não possuía em seus ativos operações classificadas como despesas antecipadas.

Em 02 de janeiro de 2016 a empresa realizou as seguintes operações:

Compra à vista de estoque com expectativa de venda nos

próximos dois anos por R$ 20.000.

Compra à vista de estoque com expectativa de venda nos

próximos dois anos por R$ 20.000.

Compra à vista de carro a ser utilizado nos negócios da

empresa pelos próximos cinco anos a partir de janeiro de

2015 por R$ 50.000.

Compra à vista de carro a ser utilizado nos negócios da

empresa pelos próximos cinco anos a partir de janeiro de

2015 por R$ 50.000.

Pagamento dos salários de dezembro de 2015 no valor de

R$ 10.000.

Pagamento dos salários de dezembro de 2015 no valor de

R$ 10.000.

Contratação e pagamento de seguro antecipado do carro por

dois anos a partir de janeiro de 2015 por R$ 24.000.

Contratação e pagamento de seguro antecipado do carro por

dois anos a partir de janeiro de 2015 por R$ 24.000.

Contratação de aluguel antecipado por três anos a partir de

fevereiro de 2015 por R$ 108.000.

Contratação de aluguel antecipado por três anos a partir de

fevereiro de 2015 por R$ 108.000.

Assinale a opção que indica o valor das despesas antecipadas no Ativo Não Circulante da empresa, em 31/01/2016.

Em 31/12/2015 uma empresa locadora de carros possuía em seu Balanço Patrimonial três carros.

O primeiro tinha valor contábil de R$ 60.000 e era utilizado

pelo diretor da empresa em seu deslocamento.

O primeiro tinha valor contábil de R$ 60.000 e era utilizado

pelo diretor da empresa em seu deslocamento.

O segundo tinha valor contábil de R$ 40.000 e era utilizado

para aluguel.

O segundo tinha valor contábil de R$ 40.000 e era utilizado

para aluguel.

O terceiro tinha valor contábil de R$ 30.000 e estava à venda.

O terceiro tinha valor contábil de R$ 30.000 e estava à venda.

Assinale a opção correta sobre o Balanço Patrimonial da empresa em 31/12/2015: