Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

Após cinco anos de uso, foi realizada a venda de determinado bem imobilizado pelo valor de R$ 400.000, para recebimento após um ano da data da venda. A empresa considera que 6,5 % a.a. é uma taxa de juros livre de riscos adequada para mensurar o ajuste em valor presente. Nessa situação, no momento da venda, o ajuste em valor presente é igual a R$ 26.000.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Na demonstração do valor adicionado, o reconhecimento de resultado positivo de equivalência patrimonial aumenta o valor adicionado recebido em transferência.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Os ajustes de avaliação patrimonial decorrentes de variações de ativos financeiros disponíveis para venda que tenham sido reconhecidos no balanço patrimonial de determinado exercício devem ser evidenciados na demonstração do resultado abrangente do exercício seguinte.

Julgue o item a seguir, com relação aos fatos descritos e seus efeitos nas demonstrações contábeis, elaboradas conforme a Lei n.º 6.404/1976 (e alterações posteriores) e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

Caso uma empresa tenha modificado os critérios contábeis

durante determinado exercício, esse fato deverá ser

evidenciado na demonstração das mutações do patrimônio

líquido referente ao mesmo exercício.

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Em 2014, determinada sociedade

empresária criou a conta plano de remuneração baseado em

ações, a fim de registrar os fatos contábeis relacionados com a

nova política de remuneração de dirigentes. Durante aquele

ano, foram realizados lançamentos contábeis, a crédito dessa

conta, totalizando um saldo de R$ 1.200.000,00 ao final do

exercício. Assertiva: Nesse caso, o valor de R$ 1.200.000,00

será evidenciado na demonstração das mutações do patrimônio

líquido do exercício de 2014, aumentando o saldo do

grupamento reservas de capital, opções outorgadas e ações

em tesouraria.

Julgue o item subsecutivo , referente ao principal grupo de usuários das demonstrações contábeis bem como às responsabilidades a elas relacionadas.

Compete ao conselho fiscal examinar as demonstrações

financeiras do exercício social e sobre elas opinar, analisar, ao

menos trimestralmente, o balancete e demais demonstrações

financeiras elaborados periodicamente pela companhia e

opinar sobre o relatório anual da administração.

De acordo com a International Public Sector Accounting Standards (IPSAS) 19, que trata de provisões, passivos contingentes e ativos contingentes, publicada pelo International Public Sector Accounting Standards Board, uma provisão é um passivo de prazo ou valor incerto.

A partir dessa definição, o único item a seguir que NÃO atende a esse conceito está relacionado ao pagamento de:

A Cia. Expec adquiriu mercadorias a prazo, no dia 01/04/20x4, pelo valor de R$50.000, com incidência de 18% de ICMS. O estoque adquirido era composto por 2.000 unidades. Após a inspeção das mercadorias recebidas, a empresa procedeu à devolução de 15% da compra.

O lançamento contábil para registro da devolução pela Cia. Expec é o seguinte:

A Cia. Expec comercializa projetores multimídia e, no início do mês de janeiro de 20x4, tinha um estoque de 25 unidades ao custo unitário de R$1.100. Durante esse mês foram realizadas as seguintes movimentações:

03/01 – Compra a prazo de seis unidades a R$1.180 cada uma;

07/01 – Devolução de uma das unidades adquiridas na compra anterior, por defeito;

09/01 – Venda à vista de treze unidades, pelo preço unitário de R$2.150;

16/01 – Compra à vista de sete unidades pelo valor unitário de R$1.150;

21/01 – Venda a prazo de dezesseis unidades, pelo preço unitário de R$2.100.

Considerando apenas as informações apresentadas, após os

registros no controle de estoque durante o mês de janeiro de

20x4 na Cia. Expec, é correto afirmar que:

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00 por redução ao valor recuperável de um ativo imobilizado, cujo custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de 20x4 relativos à redução do imobilizado ao seu valor recuperável são os seguintes:

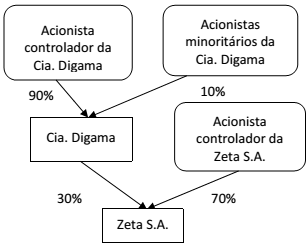

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

A Armazéns Gerais Épsilon S.A. é proprietária de diversas instalações ao redor do Brasil. Uma dessas instalações está localizada próximo a uma rodovia que dá acesso a um porto, e foi inaugurada em 1º de março de 2008, quando se estimava que essa instalação teria uma vida útil de 30 anos e nenhum valor residual. Desde então essas estimativas não se modificaram, nem tampouco houve o reconhecimento de quaisquer ajustes para perdas, e a Armazéns Gerais Épsilon S.A. vem depreciando o custo de R$60.000.000 da instalação pelo método da linha reta.

Porém, em fevereiro de 2015, foi anunciado que o porto ao qual a rodovia próxima a essa instalação da companhia dá acesso deverá passar por uma longa reforma. Considerando desde a licitação do projeto até a conclusão das obras, o processo de reforma do porto poderá se estender por mais de 5 anos. Em virtude disso, a administração da Armazéns Gerais Épsilon S.A. acredita que o volume de negócios dessa instalação será comprometido, e decidiu aplicar um teste de redução ao valor recuperável desse ativo. O teste foi concluído em 1º de março de 2015, data em que o valor justo da instalação foi avaliado em R$47.000.000, e o valor em uso foi avaliado em R$40.000.000.

Como a administração da Armazéns Gerais Épsilon S.A. estima que a venda dessa instalação acarretaria despesas de R$3.000.000, o valor líquido pelo qual esse ativo deve ser apresentado em 1º de março de 2015 é de:

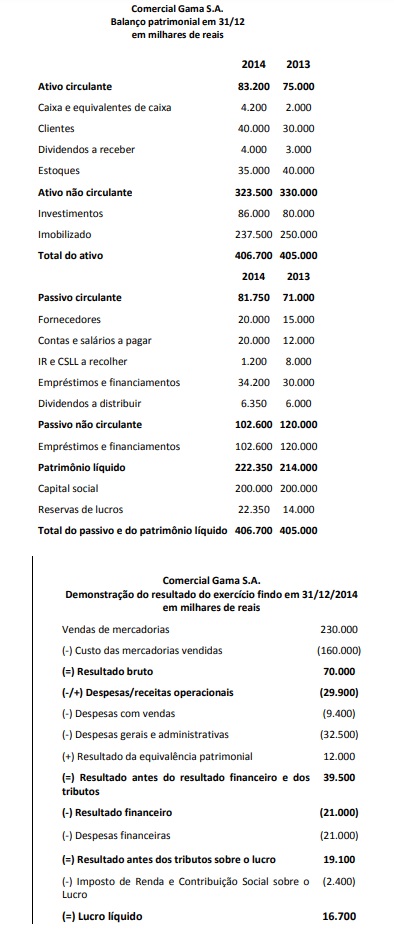

Considere os balanços patrimoniais e a demonstração do resultado do exercício da Comercial Gama S.A., apresentados a seguir.

Durante o exercício de 2014 a companhia não adquiriu ou alienou investimentos ou ativos imobilizados, nem tampouco tomou novos empréstimos e financiamentos. Em sua Demonstração dos Fluxos de Caixa, a Comercial Gama S.A. classifica os dividendos, recebidos ou pagos, conforme o CPC 03 (R2) encoraja, enquanto os juros pagos são classificados da maneira alternativa que o pronunciamento permite. Assim, no exercício de 2014, seus fluxos de caixa das atividades operacionais apresentarão uma geração líquida de caixa de:

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a seguinte composição, em reais:

Capital subscrito 1.000.000

Capital a integralizar (300.000)

Reserva legal 140.000

Reserva estatutária 50.000

Total do patrimônio líquido 890.000

Durante o exercício de 2014 foram integralizados R$ 100.000 ao

capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado

pela companhia em 31/12/2014 foi de R$ 500.000.

Considerando que não houve constituição de reserva para

contingências nem de reserva de lucros a realizar neste

exercício, e que o estatuto da companhia é omisso quanto aos

dividendos obrigatórios, seus acionistas terão direito a receber

como dividendo obrigatório relativo ao exercício de 2014 a

importância de: