Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495548

Contabilidade Geral

A tabela acima apresenta o rol de contas patrimoniais e respectivos saldos de determinado ente público no encerramento de um exercício social.

Considerando que os saldos registrados na tabela sejam os únicos relevantes para fins de levantamento do balanço patrimonial do exercício, julgue o seguinte item.

O total da coluna de saldos credores do balancete de verificação das contas listadas é superior a R$ 2.400.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495546

Contabilidade Geral

Julgue o item subsequente , relativo à seguinte conta : caixa; reservas de lucros; fornecedores; aplicações financeiras; duplicatas a receber; encargos financeiros a transcorrer; duplicatas descontadas; imobilizado; capital social; estoques; impostos e contribuições a recolher; empréstimos e financiamentos; receitas financeiras a transcorrer.

Se, em uma compra de materiais para estoque, 50% do valor total for pago à vista e o restante for financiado com juros, tem-se um fato contábil misto.

Se, em uma compra de materiais para estoque, 50% do valor total for pago à vista e o restante for financiado com juros, tem-se um fato contábil misto.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495544

Contabilidade Geral

Julgue o item subsequente , relativo à seguinte conta : caixa; reservas de lucros; fornecedores; aplicações financeiras; duplicatas a receber; encargos financeiros a transcorrer; duplicatas descontadas; imobilizado; capital social; estoques; impostos e contribuições a recolher; empréstimos e financiamentos; receitas financeiras a transcorrer.

No rol de contas em questão, o número de contas de natureza devedora é maior que o das de natureza credora.

No rol de contas em questão, o número de contas de natureza devedora é maior que o das de natureza credora.

Ano: 2015

Banca:

INSTITUTO AOCP

Órgão:

EBSERH

Prova:

INSTITUTO AOCP - 2015 - EBSERH - Técnico em Contabilidade |

Q494377

Contabilidade Geral

Qual das alternativas a seguir tem como característica principal o fato de que a própria fonte pagadora tem o encargo de apurar a incidência, calcular e recolher o imposto em vez do beneficiário?

Ano: 2015

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2015 - TRE-MG - Técnico Judiciário - Contabilidade |

Q494235

Contabilidade Geral

As demonstrações contábeis serão complementadas por notas explicativas e outros quadros analíticos ou

demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício. A

Lei das Sociedades por Ações estabelece que as notas explicativas devam indicar as seguintes informações, EXCETO:

Ano: 2015

Banca:

CONSULPLAN

Órgão:

TRE-MG

Prova:

CONSULPLAN - 2015 - TRE-MG - Técnico Judiciário - Contabilidade |

Q494227

Contabilidade Geral

Os atos administrativos são os que não provocam alterações nos elementos do patrimônio ou do resultado, portanto, não são de interesse da contabilidade. Os fatos administrativos são os que provocam alterações nos elementos do patrimônio ou do resultado, portanto, interessam à contabilidade. “Uma empresa pagou, em atraso, uma obrigação tributária. A mesma já estava registrada em seu Passivo. O pagamento teve que ser realizado acrescentando os respectivos acréscimos legais.” Essa operação caracteriza-se como um fato contábil

Q492440

Contabilidade Geral

A Lei 11.638/2007 incorporou ao ativo imobilizado os direitos que tenham por objeto bens destinados à manutenção das atividades da entidade, ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à entidade os benefícios, os riscos e o controle desses bens. Dessa forma, passou a abranger inclusive os bens que não são de propriedade da entidade, mas cujos controles, riscos e benefícios são por ela exercidos. Com a mencionada alteração, passou a fazer parte do imobilizado o seguinte item abaixo, se destinado à manutenção das atividades da entidade:

Q490689

Contabilidade Geral

Julgue o seguinte item, acerca da elaboração das principais demonstrações contábeis previstas pelo CPC.

A demonstração do resultado abrangente pode ser incorporada à demonstração de mutações do patrimônio líquido; nesse caso, a demonstração do resultado abrangente deve ser iniciada pelo resultado líquido do período, conforme apurado na demonstração do resultado do exercício.

A demonstração do resultado abrangente pode ser incorporada à demonstração de mutações do patrimônio líquido; nesse caso, a demonstração do resultado abrangente deve ser iniciada pelo resultado líquido do período, conforme apurado na demonstração do resultado do exercício.

Q490682

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

Q490681

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

A Lei n.º 6.404/1976, ou Lei das Sociedades por Ações, originalmente elaborada em consonância com as teorias da Escola Italiana de Contabilidade, foi, nos últimos anos, modificada para atender a convergência da contabilidade brasileira às normas internacionais de contabilidade do IASB.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489392

Contabilidade Geral

Com relação à divulgação e análise das demonstrações contábeis, julgue o próximo item.

Na apresentação da demonstração dos fluxos de caixa pelo método direto, há a necessidade de apresentação de informações complementares em notas explicativas, o que não ocorre ao se optar pelo método indireto. Assim, caso a empresa opte pelo método direto, ela deverá evidenciar os montantes de juros, imposto de renda e contribuição social sobre o lucro líquido pagos durante o período.

Na apresentação da demonstração dos fluxos de caixa pelo método direto, há a necessidade de apresentação de informações complementares em notas explicativas, o que não ocorre ao se optar pelo método indireto. Assim, caso a empresa opte pelo método direto, ela deverá evidenciar os montantes de juros, imposto de renda e contribuição social sobre o lucro líquido pagos durante o período.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489387

Contabilidade Geral

Julgue o item seguinte, acerca dos componentes patrimoniais, suas características e contabilização.

As despesas configuram perdas nos benefícios econômicos de uma entidade, sob a forma de redução de ativos ou acréscimo de passivos, não estando relacionadas a distribuição de recursos a sócios/acionistas.

As despesas configuram perdas nos benefícios econômicos de uma entidade, sob a forma de redução de ativos ou acréscimo de passivos, não estando relacionadas a distribuição de recursos a sócios/acionistas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489382

Contabilidade Geral

De acordo com a Resolução CFC n.º 750/1993, a observância dos princípios de contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade. A respeito desse assunto, julgue o item a seguir.

Na aplicação dos princípios de contabilidade, há situações em que a essência das transações deve prevalecer sobre seus aspectos formais. Um exemplo é o registro da depreciação mensal, adotando-se como parâmetro a vida útil econômica e o valor residual do bem em detrimento da vida útil estabelecida por norma específica

Na aplicação dos princípios de contabilidade, há situações em que a essência das transações deve prevalecer sobre seus aspectos formais. Um exemplo é o registro da depreciação mensal, adotando-se como parâmetro a vida útil econômica e o valor residual do bem em detrimento da vida útil estabelecida por norma específica

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Atuarial |

Q489381

Contabilidade Geral

De acordo com a Resolução CFC n.º 750/1993, a observância dos princípios de contabilidade é obrigatória no exercício da profissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade. A respeito desse assunto, julgue o item a seguir.

A agregação contábil de patrimônios autônomos resulta em nova entidade e não pode ser caracterizada como uma unidade de natureza econômico-contábil.

A agregação contábil de patrimônios autônomos resulta em nova entidade e não pode ser caracterizada como uma unidade de natureza econômico-contábil.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489224

Contabilidade Geral

Relativamente às retenções efetuadas pela administração pública federal, ao IRPJ e à CSLL, julgue o item subsecutivo.

O imposto de renda cuja retenção a pessoa jurídica tenha sofrido na fonte sobre as receitas recebidas constitui um crédito a ser lançado em seu ativo, como imposto de renda a compensar.

O imposto de renda cuja retenção a pessoa jurídica tenha sofrido na fonte sobre as receitas recebidas constitui um crédito a ser lançado em seu ativo, como imposto de renda a compensar.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486387

Contabilidade Geral

A Escrituração Contábil Digital (ECD) é uma parte do projeto SPED e visa a substituir a escrituração em papel pela escrituração transmitida via arquivo, correspondente à obrigação de transmitir, em versão oficial, os principais livros contábeis.

O aludido projeto SPED, que inclui o ECD, tem como um de seus objetivos:

O aludido projeto SPED, que inclui o ECD, tem como um de seus objetivos:

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486365

Contabilidade Geral

Uma companhia apresentou, em reais, as seguintes informações no encerramento de seu exercício social:

Lucro líquido do período 50.000,00

Ajustes de avaliação patrimonial 5.000,00

Reclassificação do ajuste de avaliação patrimonial para o resultado 2.000,00

Alíquota conjunta de IR e CSLL 30%

Considerando-se que o lucro líquido do período já inclui a reclassificação do ajuste de avaliação patrimonial, as in- formações recebidas e as determinações do CPC 26(R1), aprovado pela Deliberação CVM n° 676/2011, elaborada a demonstração do resultado abrangente do período, o seu total, em reais, é

Lucro líquido do período 50.000,00

Ajustes de avaliação patrimonial 5.000,00

Reclassificação do ajuste de avaliação patrimonial para o resultado 2.000,00

Alíquota conjunta de IR e CSLL 30%

Considerando-se que o lucro líquido do período já inclui a reclassificação do ajuste de avaliação patrimonial, as in- formações recebidas e as determinações do CPC 26(R1), aprovado pela Deliberação CVM n° 676/2011, elaborada a demonstração do resultado abrangente do período, o seu total, em reais, é

Q485084

Contabilidade Geral

Uma empresa apurou no ano de 2013 um lucro de R$ 100.000,00, distribuindo os dividendos mínimos obrigatórios e retendo o restante.

Em 2015, a administração da empresa resolveu distribuir dividendos sobre o lucro apurado em 2013.

Sobre a correta evidenciação desse fato, assinale a afirmativa correta.

Em 2015, a administração da empresa resolveu distribuir dividendos sobre o lucro apurado em 2013.

Sobre a correta evidenciação desse fato, assinale a afirmativa correta.

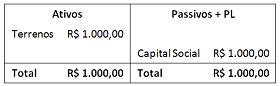

Q485079

Contabilidade Geral

Uma empresa apresentava, em 01/01/2013, o seguinte balanço

patrimonial:

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

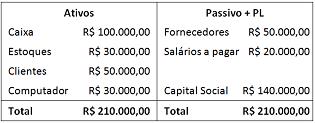

Q485077

Contabilidade Geral

Uma papelaria apresentou o seguinte balanço patrimonial em

31/12/2013:

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou