Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Considere as informações contidas no quadro abaixo, constantes das demonstrações contábeis de uma empresa comercial que prepara seu fluxo de caixa das atividades operacionais pelo método indireto:

Não considerando a incidência de impostos sobre a compra de mercadorias para o estoque, pode-se afirmar que o valor pago a fornecedores no exercício de 20X2 foi igual a:

A Cia Vitória possui em seu imobilizado os seguintes bens:

Sabe-se que a máquina adquirida em 01/05/2012 só entrou em funcionamento dia 03/06/2012 e que foi gasto mais $ 2.000,00 para colocá-la em funcionamento. A Cia Vitória utiliza o método das quotas constantes de depreciação.

Com base nas informações apresentadas, é correto afirmar que

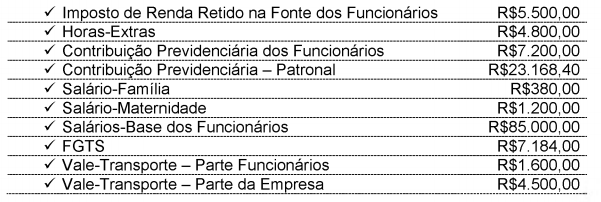

Uma empresa comercial levantou os saldos em suas contas de resultado no final de 2012, mostrados na tabela abaixo. O estoque inicial dessa empresa era de R$ 38.000,00, e o estoque final de R$ 25.000,00. Com base nessas informações e nos princípios fundamentais de contabilidade, assinale a opção que apresenta corretamente os resultados, em reais, do lucro líquido do período, do custo da mercadoria vendida do período e do resultado financeiro líquido, respectivamente.

Considerando os dados mostrados na tabela abaixo e o regime da competência, é CORRETO inferir que o resultado:

Considere que em 2013, a empresa Luma comprou 35% das ações ordinárias da empresa Pluma e, que neste mesmo ano, comprou 80% do estoque existente em 2012 por R$ 40.000,00 e em 31.12.2013 ainda constava em seu estoque R$ 10.000,00 destas mercadorias. Na entrega do balanço final de 2013, a empresa Pluma apresentou o seguinte demonstrativo de resultado. Qual o valor do investimento que figurará no Balanço da empresa Luma em 31.12.2013?

, onde V é o valor do veículo no período t. Com base nos dados apresentados, o valor desse veículo na data de hoje é igual a

, onde V é o valor do veículo no período t. Com base nos dados apresentados, o valor desse veículo na data de hoje é igual a

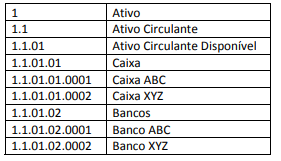

Analise a informação retirada do Plano de Contas de uma determinada empresa:

Assinale, a seguir, a alternativa que apresenta somente contas analíticas.

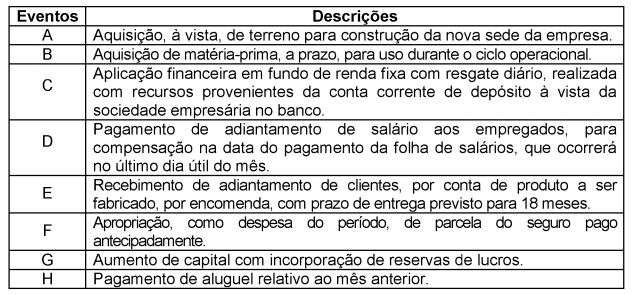

A Cia. XPTO S.A. respondia, em 31/12/2013, aos seguintes processos judiciais:

A Cia. XPTO S.A. deveria ter apresentado como Provisão, em seu Balanço Patrimonial de 31/12/2013, o valor de, em reais,

• Venda de estoque à vista: R$ 50.000,00; • Pagamento do ativo imobilizado que havia sido adquirido em novembro de 2013: R$ 20.000,00; • Reconhecimento e provisionamento da despesa de salários: R$ 3.000,00; • Aumento de capital social pelos sócios da empresa em dinheiro: R$ 40.000,00; • Contratação de empréstimo junto ao banco: R$ 50.000,00; • Compra de estoque para pagamento em fevereiro de 2014: R$ 30.000,00; • Empréstimo concedido a terceiros: R$ 12.000,00; • Compra de material de escritório à vista para ser utilizado no semestre: R$ 6.000,00; • Pagamento de dívida com fornecedor: R$ 4.000,00; e, • Depreciação dos ativos imobilizados: R$ 6.000,00.

Com base nas informações anteriores e no Pronunciamento CPC 03 – Demonstração dos Fluxos de Caixa, os fluxos de caixa gerados ou consumidos pelas atividades operacional, de investimento e de financiamento (em Reais), em janeiro de 2014, foram, respectivamente, de

Considerando que a empresa continua com a mesma vida útil e o mesmo valor residual de 2011, em 31 de dezembro de 2014, o valor contábil da máquina é de

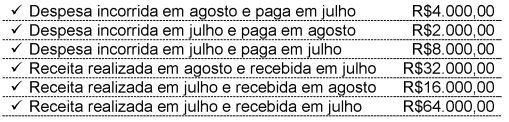

Considerando-se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a:

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.

Em relação ao impacto líquido provocado no Ativo Circulante, assinale a opção

CORRETA.

O lucro apurado do mês de julho, observando-se o Regime de Competência, foi de:

A empresa apresentou as seguintes estimativas de uso do terreno:

Em agosto de 2014, foram explorados 3.000m3de minério. A empresa utiliza o método das unidades produzidas para cálculo da exaustão. Conforme as informações acima, é CORRETO afirmar que o valor do custo da exaustão, em agosto de 2014, é de:

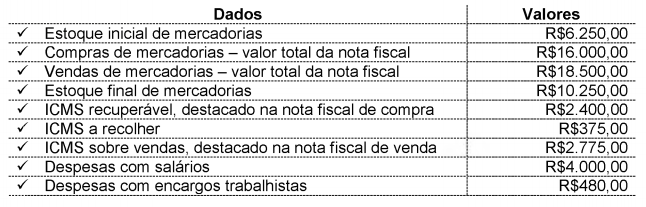

Com base nos dados acima, e sabendo-se que o ICMS sobre as compras é recuperável, a apuração do resultado apresenta:

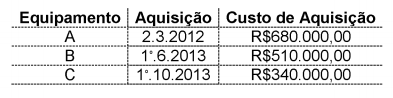

A empresa realiza a contabilização mensal dos encargos de depreciação e utiliza, para todos os equipamentos, uma taxa anual de 24%. Além disso, considera o valor residual igual a zero. Todos os equipamentos entraram em uso na data de sua aquisição. Considerando-se os dados acima, assinale a opção que apresenta o valor dos encargos com depreciação no ano de 2013.