Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435384

Contabilidade Geral

Com relação à contabilização de investimentos em coligadas e controladas, julgue o item a seguir, desconsiderando qualquer efeito tributário.

Considere que a participação societária mantida entre a Cia. Alfa e a coligada Beta tenha reduzido em outubro de 2013 e que a Cia. Alfa tenha continuado a avaliar esse investimento pelo método da equivalência patrimonial. Nessa situação, a Cia. Alfa deveria reconhecer, em 2013, como receita na demonstração do resultado do exercício, a receita previamente reconhecida em outros resultados abrangentes, proporcionalmente à redução na participação societária.

Considere que a participação societária mantida entre a Cia. Alfa e a coligada Beta tenha reduzido em outubro de 2013 e que a Cia. Alfa tenha continuado a avaliar esse investimento pelo método da equivalência patrimonial. Nessa situação, a Cia. Alfa deveria reconhecer, em 2013, como receita na demonstração do resultado do exercício, a receita previamente reconhecida em outros resultados abrangentes, proporcionalmente à redução na participação societária.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435382

Contabilidade Geral

No item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

A empresa PG do Brasil S.A. aceitou pagar R$ 320 milhões pela aquisição de 100% do capital da Cia. RP, que mantém suas operações em um país vizinho. Em decorrência dessa operação, a PG do Brasil S.A. reconheceu um goodwill no valor de R$ 40 milhões. Entretanto, após a aquisição, o referido país vizinho aprovou lei que restringia a participação da Cia. RP no mercado, o que reduzia os resultados projetados pela empresa PG do Brasil S.A. na época da aquisição. Nessa situação, a PG do Brasil S.A. deverá realizar o teste de redução ao valor recuperável em relação ao goodwill.

A empresa PG do Brasil S.A. aceitou pagar R$ 320 milhões pela aquisição de 100% do capital da Cia. RP, que mantém suas operações em um país vizinho. Em decorrência dessa operação, a PG do Brasil S.A. reconheceu um goodwill no valor de R$ 40 milhões. Entretanto, após a aquisição, o referido país vizinho aprovou lei que restringia a participação da Cia. RP no mercado, o que reduzia os resultados projetados pela empresa PG do Brasil S.A. na época da aquisição. Nessa situação, a PG do Brasil S.A. deverá realizar o teste de redução ao valor recuperável em relação ao goodwill.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435381

Contabilidade Geral

No item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

Um item do imobilizado de uma empresa foi registrado inicialmente pelo valor de custo de R$ 200 mil. Dois anos depois, a amortização acumulada desse imobilizado foi de R$ 80 mil. Entretanto, foram estimados os seguintes valores para esse imobilizado: R$ 110 mil para o valor em uso e R$ 140 mil para o valor justo líquido da despesa de venda. Nessa situação, no final do segundo ano deverá ser reconhecida uma perda por impairment, referente a esse item, no valor de R$ 20 mil.

Um item do imobilizado de uma empresa foi registrado inicialmente pelo valor de custo de R$ 200 mil. Dois anos depois, a amortização acumulada desse imobilizado foi de R$ 80 mil. Entretanto, foram estimados os seguintes valores para esse imobilizado: R$ 110 mil para o valor em uso e R$ 140 mil para o valor justo líquido da despesa de venda. Nessa situação, no final do segundo ano deverá ser reconhecida uma perda por impairment, referente a esse item, no valor de R$ 20 mil.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435380

Contabilidade Geral

No que diz respeito a normas contábeis e a registros/evidenciação das informações contábeis das EPST, julgue o item que se segue.

São passíveis de ajuste ao valor presente não somente os ativos realizáveis que tenham sido negociados ou determinados sem a previsão de encargos ou rendimentos financeiros, mas também aqueles que tenham sido negociados ou determinados com previsão de encargos ou rendimentos financeiros, porém com taxas não condizentes com as prevalecentes no mercado para as condições econômicas do momento e para os riscos das entidades envolvidas.

São passíveis de ajuste ao valor presente não somente os ativos realizáveis que tenham sido negociados ou determinados sem a previsão de encargos ou rendimentos financeiros, mas também aqueles que tenham sido negociados ou determinados com previsão de encargos ou rendimentos financeiros, porém com taxas não condizentes com as prevalecentes no mercado para as condições econômicas do momento e para os riscos das entidades envolvidas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435377

Contabilidade Geral

No que se refere às especificidades do registro contábil, e respectiva evidenciação, das EPST, julgue o item.

As participações de caráter permanente em sociedades e os direitos de qualquer natureza que não sejam classificáveis no ativo circulante, sejam realizáveis a longo prazo e não se destinem à manutenção da atividade da empresa serão registradas no ativo não circulante e apresentarão, em uma única conta sintética, de maneira agrupada, todas as participações societárias em empresas prestadoras de serviço de telecomunicações ou de outro segmento.

As participações de caráter permanente em sociedades e os direitos de qualquer natureza que não sejam classificáveis no ativo circulante, sejam realizáveis a longo prazo e não se destinem à manutenção da atividade da empresa serão registradas no ativo não circulante e apresentarão, em uma única conta sintética, de maneira agrupada, todas as participações societárias em empresas prestadoras de serviço de telecomunicações ou de outro segmento.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435376

Contabilidade Geral

No que se refere às especificidades do registro contábil, e respectiva evidenciação, das EPST, julgue o item.

Os custos de serviços técnicos em andamento, por conta de receita recebida antecipadamente ou não, incluindo os gastos com aceitação unificada de materiais adquiridos para a própria empresa ou de propriedade de outras empresas, de curto prazo, serão contabilizados no ativo circulante no subgrupo de despesas antecipadas até a sua efetiva realização, pelo regime de competência.

Os custos de serviços técnicos em andamento, por conta de receita recebida antecipadamente ou não, incluindo os gastos com aceitação unificada de materiais adquiridos para a própria empresa ou de propriedade de outras empresas, de curto prazo, serão contabilizados no ativo circulante no subgrupo de despesas antecipadas até a sua efetiva realização, pelo regime de competência.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435375

Contabilidade Geral

No que se refere às especificidades do registro contábil, e respectiva evidenciação, das EPST, julgue o item.

A contabilização dos estoques destinados à venda será feita de forma segregada em dois grupos de contas; entre os quais o primeiro contemplará os bens destinados à venda para usuários finais, e o segundo registrará os bens destinados à venda para outras prestadoras.

A contabilização dos estoques destinados à venda será feita de forma segregada em dois grupos de contas; entre os quais o primeiro contemplará os bens destinados à venda para usuários finais, e o segundo registrará os bens destinados à venda para outras prestadoras.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435372

Contabilidade Geral

Nas empresas prestadoras de serviços de telecomunicações (EPST), o processo de alocação de custos e despesas operacionais, receitas e capital empregado é realizado segundo a identificação de direcionadores. Acerca dos princípios gerais que devem ser aplicados para a elaboração do documento de separação e alocação de contas (DSAC), julgue o item seguinte.

Nos casos de serviços cuja prestação dependa de outros serviços, os registros das transferências internas de custos devem ser efetuados de forma homogênea, sendo a sua precificação independente da oferta de outras prestadoras de serviços de telecomunicações.

Nos casos de serviços cuja prestação dependa de outros serviços, os registros das transferências internas de custos devem ser efetuados de forma homogênea, sendo a sua precificação independente da oferta de outras prestadoras de serviços de telecomunicações.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435371

Contabilidade Geral

Nas empresas prestadoras de serviços de telecomunicações (EPST), o processo de alocação de custos e despesas operacionais, receitas e capital empregado é realizado segundo a identificação de direcionadores. Acerca dos princípios gerais que devem ser aplicados para a elaboração do documento de separação e alocação de contas (DSAC), julgue o item seguinte.

O DSAC deve estabelecer as inter-relações adequadas tanto aos registros de contabilidade quanto aos sistemas informativos nos quais se fundamentam os direcionadores; assim, os valores dos registros contábeis serão utilizados como parâmetros de maneira íntegra e tempestiva, de acordo com o que preconiza o princípio da oportunidade, emanado pelo Conselho Federal de Contabilidade.

O DSAC deve estabelecer as inter-relações adequadas tanto aos registros de contabilidade quanto aos sistemas informativos nos quais se fundamentam os direcionadores; assim, os valores dos registros contábeis serão utilizados como parâmetros de maneira íntegra e tempestiva, de acordo com o que preconiza o princípio da oportunidade, emanado pelo Conselho Federal de Contabilidade.

Q427154

Contabilidade Geral

Assinale a opção que apresenta apenas contas de natureza devedora passíveis de integrar o Ativo de uma empresa comercial.

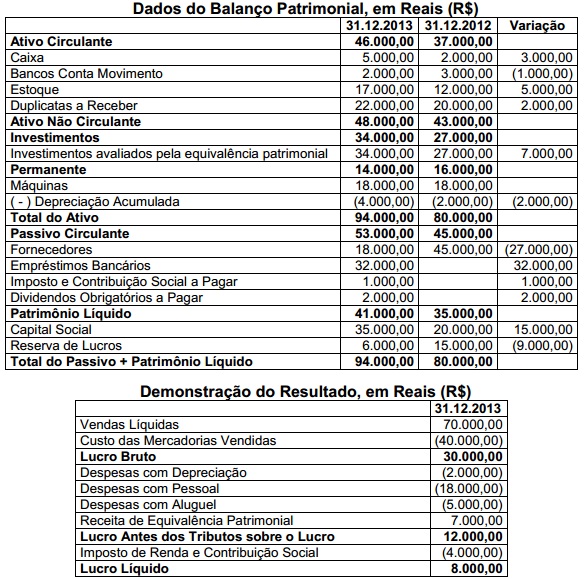

Q426892

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações, para fins de elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Q424110

Contabilidade Geral

Dentre os demonstrativos e relatórios que as empresas brasileiras devem produzir, segundo o marco regulatório vigente, o balanço patrimonial se caracteriza como

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420172

Contabilidade Geral

Texto associado

Considere os dados seguintes, hipoteticamente extraídos de uma folha de pagamento:

O valor do INSS a recolher será de

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420156

Contabilidade Geral

A Companhia Alfa Ltda. possui um Caixa no valor de $ 10.000, Duplicatas a Receber no valor de $ 50.000; seu saldo Bancário é positivo em $ 5.000, e não possui nenhuma conta a pagar. Já a Companhia Beta Ltda. possui um Edifício no valor de $ 150.000, Estoques no valor de $ 65.000; sua conta no Banco está negativa em $ 20.000, possui ainda dívidas de $ 140.000 com o financiamento do Edifício.

Com base apenas nessas informações e considerando a equação básica do Balanço Patrimonial, responda às questões de números 34 a 36.

O Valor dos “bens” da Companhia Alfa corresponderá a

Com base apenas nessas informações e considerando a equação básica do Balanço Patrimonial, responda às questões de números 34 a 36.

O Valor dos “bens” da Companhia Alfa corresponderá a

Ano: 2014

Banca:

VUNESP

Órgão:

FUNDUNESP

Prova:

VUNESP - 2014 - FUNDUNESP - Assistente Administrativo |

Q420153

Contabilidade Geral

Esse Princípio Contábil reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Consequentemente, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários. É correto afirmar que o texto faz referência ao Princípio Contábil da(o)

É correto afirmar que o texto faz referência ao Princípio Contábil da(o)

É correto afirmar que o texto faz referência ao Princípio Contábil da(o)

Ano: 2005

Banca:

CESGRANRIO

Órgão:

INSS

Prova:

CESGRANRIO - 2005 - INSS - Analista Previdenciário - Contabilidade |

Q409449

Contabilidade Geral

Observe o lançamento abaixo, em reais.

Este lançamento representa uma operação de:

Este lançamento representa uma operação de:

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409339

Contabilidade Geral

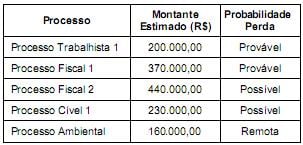

A empresa Só Problemas S.A. está respondendo a diversos processos em diversas áreas. Para o fechamento do Balanço Patrimonial em 31/12/2013 a contabilidade obteve as seguintes informações de uma consultoria jurídica especializada:

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Com base nas informações constantes do quadro anterior, o valor a ser contabilizado como Provisão no passivo em 2013, em reais, é de

Q404568

Contabilidade Geral

Demonstrações contábeis consolidadas, em termos gerais, são o resultado da somatória de demonstrações financeiras individuais de empresas que fazem parte integrante de um mesmo grupo econômico, respeitando alguns critérios técnicos para tal somatória. Nesse contexto, os lucros não realizados ocorrem quando há operações de compra e venda de bens ou mercadorias entre as empresas consolidadas, mas desde que

Q403483

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.

O balanço patrimonial é composto pelo ativo, pelo passivo e pelo patrimônio líquido. Considerando-se que o ativo e o passivo sejam divididos em circulante e não circulante, é correto afirmar que as obrigações que vencerem após o término do exercício social seguinte deverão ser classificadas no passivo não circulante.

Q403479

Contabilidade Geral

No que se refere ao balanço patrimonial, julgue os itens que se seguem.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) referente à apresentação das demonstrações contábeis, o valor da participação de não controladores destacado dentro do patrimônio líquido e o valor de instrumentos financeiros disponíveis para venda são exemplos de informações apresentadas no balanço patrimonial.

De acordo com o pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) referente à apresentação das demonstrações contábeis, o valor da participação de não controladores destacado dentro do patrimônio líquido e o valor de instrumentos financeiros disponíveis para venda são exemplos de informações apresentadas no balanço patrimonial.