Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.094 questões

Ano: 2014

Banca:

FCC

Órgão:

TRT - 19ª Região (AL)

Prova:

FCC - 2014 - TRT - 19ª Região (AL) - Analista Judiciário - Contabilidade |

Q375803

Contabilidade Geral

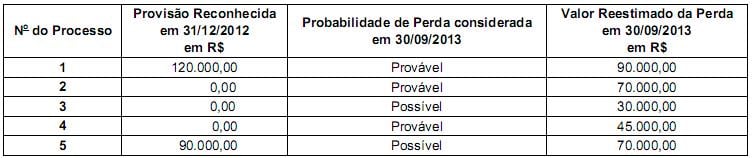

Determinada empresa possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir:

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de 30/09/2013, respectivamente,

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de 30/09/2013, respectivamente,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375640

Contabilidade Geral

Na elaboração da Demonstração do Valor Adicionado (DVA), os juros incidentes sobre Empréstimos Contraídos pela entidade são evidenciados

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375638

Contabilidade Geral

A Cia Venturosa controlada da Cia Felicidade, vende a prazo para sua investidora, Estoques no valor de R$ 500.000, obtendo nessa operação um Lucro de R$ 150.000. Ao final do período, ao iniciar o processo de Consolidação o contador verifica que a Cia Felicidade repassou a terceiros 60% desses Estoques obtendo, nessa operação, um Lucro de R$ 100.000, mantendo ainda em seus Ativos o restante dos Estoques adquiridos de sua controlada.

Estando as empresas sujeitas ao processo de consolidação, ao efetuar os registros do consolidado deve o contador considerar um valor não realizado nos estoques de

Estando as empresas sujeitas ao processo de consolidação, ao efetuar os registros do consolidado deve o contador considerar um valor não realizado nos estoques de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375637

Contabilidade Geral

A Cia Plutão tinha registrado em seus Ativos uma Participação Societária Permanente de 3% do Capital total da CIA "A", sem nenhum outro tipo de relacionamento entre as empresas. Ao final de 2011, a empresa investida, ao apurar um Lucro Líquido substancial destina e distribui aos seus acionistas, dividendos no valor de R$ 100.000. A Cia Plutão ao receber seus dividendos deverá reconhecer um

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375635

Contabilidade Geral

O valor das Despesas pagas em 2012 corresponde a

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375634

Contabilidade Geral

Na elaboração do Fluxo de Caixa pelo método indireto, o resultado ajustado corresponde a

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375633

Contabilidade Geral

Considerando que em 2010 o Estoque Final era zero, as compras de 2011 corresponderiam a

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375632

Contabilidade Geral

O Resultado Líquido do exercício de 2011 corresponde a

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

Q375631

Contabilidade Geral

Os valores do Ativo Circulante e do Passivo Circulante de 2012 são, respectivamente,

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Administração |

Q372930

Contabilidade Geral

O orçamento, a análise de custos e os demonstrativos financeiros são as três formas básicas de descrição dos custos do projeto. Em linhas gerais, os demonstrativos financeiros de um projeto, de qualquer tipo, devem assegurar .

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

SUFRAMA

Prova:

CESPE - 2014 - SUFRAMA - Técnico em Contabilidade |

Q371353

Contabilidade Geral

Com relação às contas contábeis e ao processo de escrituração, julgue o próximo item.

O registro do recebimento de uma duplicata em atraso, incluídos os juros, pode ser efetuado por meio de um lançamento de diário de terceira fórmula, ao passo que o registro de uma aplicação em certificado de depósito bancário pós-fixado deve ser realizado por meio de um lançamento de diário de primeira fórmula.

Q371336

Contabilidade Geral

Texto associado

Acerca dos critérios de mensuração das provisões e dos passivos contingentes, julgue os itens subsequentes.

No caso dos passivos contingentes, o valor reconhecido deve ser a melhor estimativa dos dispêndios necessários para liquidar a obrigação presente na data da apresentação das demonstrações contábeis.

Q371318

Contabilidade Geral

Texto associado

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Na aquisição de um investimento em controlada, o ágio como fundamentado em rentabilidade futura (goodwill) é parte do valor contábil do investimento, vedada a sua amortização.

Q371299

Contabilidade Geral

Texto associado

Julgue os itens seguintes a respeito de demonstrações contábeis e suas contas específicas, com base na legislação vigente.

Na elaboração do balanço patrimonial de uma S/A constituída em 31/1/2014, as aplicações de recursos imobilizados de 2013 e de janeiro de 2014 são consideradas gastos pré-operacionais e classificadas como despesas referentes ao exercício de 2014.

Q371294

Contabilidade Geral

Texto associado

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

Com base na tabela acima, que apresenta os saldos, em reais, das contas contábeis da Cia. ABC S/A, ainda não encerrados contabilmente, referentes ao exercício findo em 31/12/2013, julgue os itens a seguir.

O resultado do exercício inviabiliza a constituição da reserva legal no período.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370335

Contabilidade Geral

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

A integralização de capital em dinheiro pelos acionistas e a venda à vista de um item do ativo imobilizado são eventos que devem ser classificados como fluxos de caixa das atividades de financiamento na demonstração dos fluxos de caixa.

A integralização de capital em dinheiro pelos acionistas e a venda à vista de um item do ativo imobilizado são eventos que devem ser classificados como fluxos de caixa das atividades de financiamento na demonstração dos fluxos de caixa.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2014 - Polícia Federal - Contador |

Q370332

Contabilidade Geral

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Em conformidade com o regime de competência, os gastos incorridos para a colocação de um ativo imobilizado recém-adquirido por uma entidade em local e condições que permitam o seu funcionamento de acordo com o planejado pela administração devem ser reconhecidos como despesas do período.

Em conformidade com o regime de competência, os gastos incorridos para a colocação de um ativo imobilizado recém-adquirido por uma entidade em local e condições que permitam o seu funcionamento de acordo com o planejado pela administração devem ser reconhecidos como despesas do período.

Q368347

Contabilidade Geral

Texto associado

A respeito da consolidação de demonstrações contábeis, julgue o item que se segue.

O grupo econômico de sociedades deve utilizar práticas contábeis uniformes, todavia caso este fato não se verifique na prática, em alguma sociedade controlada, esta deverá refazer suas demonstrações financeiras sujeitas ao processo de consolidação.

Q368320

Contabilidade Geral

Texto associado

Com base nos pronunciamentos do CPC e nos seus reflexos na elaboração e divulgação das demonstrações contábeis, julgue o item a seguir.

A distinção básica entre ativo intangível e goodwill reside no fato de o primeiro ser, necessariamente, identificável, ao passo que o ágio derivado da expectativa de rentabilidade futura (goodwill) não é identificado individualmente apesar de ser um ativo que representa benefícios econômicos futuros, gerados por outros ativos adquiridos em uma combinação de negócios.

Ano: 2014

Banca:

FGV

Órgão:

CGE-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362878

Contabilidade Geral

Em 31/12/2013, o balancete da Cia. Rosa apresentava os seguintes saldos (em reais):

Com base somente nos dados acima, o Ativo Circulante apresentado no Balanço Patrimonial da Cia. Rosa em 31/12/2013 era de

Com base somente nos dados acima, o Ativo Circulante apresentado no Balanço Patrimonial da Cia. Rosa em 31/12/2013 era de