Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259441

Contabilidade Geral

Texto associado

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

Sobre essas normas, julgue os itens que se seguem.

O princípio do registro pelo valor original deve ser determinante, quando houver dúvida entre a sua aplicação e a aplicação do princípio da prudência.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259440

Contabilidade Geral

Texto associado

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

Sobre essas normas, julgue os itens que se seguem.

De acordo com o princípio da competência, todas as variações patrimoniais devem ser registradas de imediato e com a extensão correta, independentemente das causas que as originaram.

Q254969

Contabilidade Geral

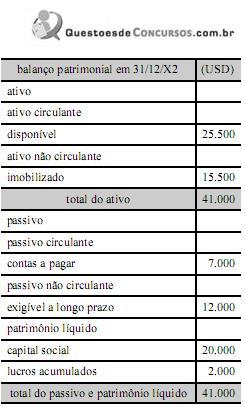

Considere que a Cia Alfa tenha fechado o seu balanço patrimonial, em USD, em 31/12/X2, com os saldos constantes da tabela a seguir.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.

Q254930

Contabilidade Geral

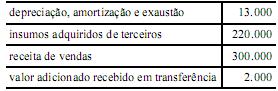

A tabela acima contém as informações, com valores em reais, levantadas pelo contador de determinada empresa para a elaboração da demonstração do valor adicionado dessa empresa. Com base apenas nessas informações, julgue o item abaixo.

O valor adicionado bruto que aparecerá na demonstração do valor adicionado — elaborada de acordo com o pronunciamento do CPC — será superior a R$ 90.000,00.

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Provas:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 1

|

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q249438

Contabilidade Geral

Em relação ao patrimônio, objeto da contabilidade, é correto afirmar que

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2004 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Análise de Sistemas |

Q247836

Contabilidade Geral

O lucro bruto da empresa foi de R$ 25.000,00

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2004 - Polícia Federal - Escrivão da Polícia Federal - Regional |

Q247146

Contabilidade Geral

Texto associado

Julgue os itens seguintes, relativos a registros contábeis de empresas comerciais.

Ano: 2012

Banca:

CEPERJ

Órgão:

PROCON-RJ

Prova:

CEPERJ - 2012 - PROCON-RJ - Técnico em Contabilidade |

Q246662

Contabilidade Geral

A contabilidade da Empresa Comercial Ltda.registrava, em 30/09, um saldo na conta Duplicatas a Receber, um saldo no valor de R$ 27.000. Durante o mês de outubro foram realizadas as seguintes operações:

Sabendo-se que, das vendas efetuadas no período, 60% foram realizadas a prazo e que o Banco S/A devolveu à Empresa no final do mês duplicatas que não foram liquidadas, o saldo da conta Duplicatas a Receber, em 31/10, era igual a:

Sabendo-se que, das vendas efetuadas no período, 60% foram realizadas a prazo e que o Banco S/A devolveu à Empresa no final do mês duplicatas que não foram liquidadas, o saldo da conta Duplicatas a Receber, em 31/10, era igual a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245158

Contabilidade Geral

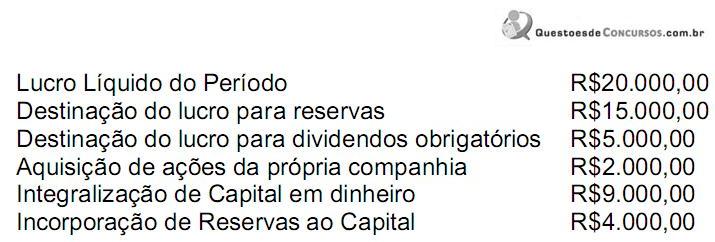

Uma sociedade empresária, cujo Patrimônio Líquido no início do período somava R$100.000,00, apresentou, no ano de 2011, as seguintes mutações em seu Patrimônio Líquido:

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245155

Contabilidade Geral

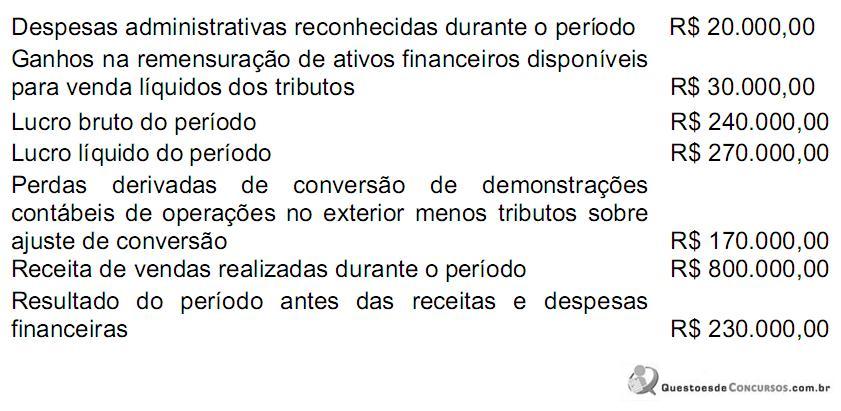

Uma sociedade empresária apresentou os seguintes dados de um determinado período:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Na Demonstração do Resultado Abrangente, elaborada a partir dos dados fornecidos, o valor do Resultado Abrangente é igual a:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245154

Contabilidade Geral

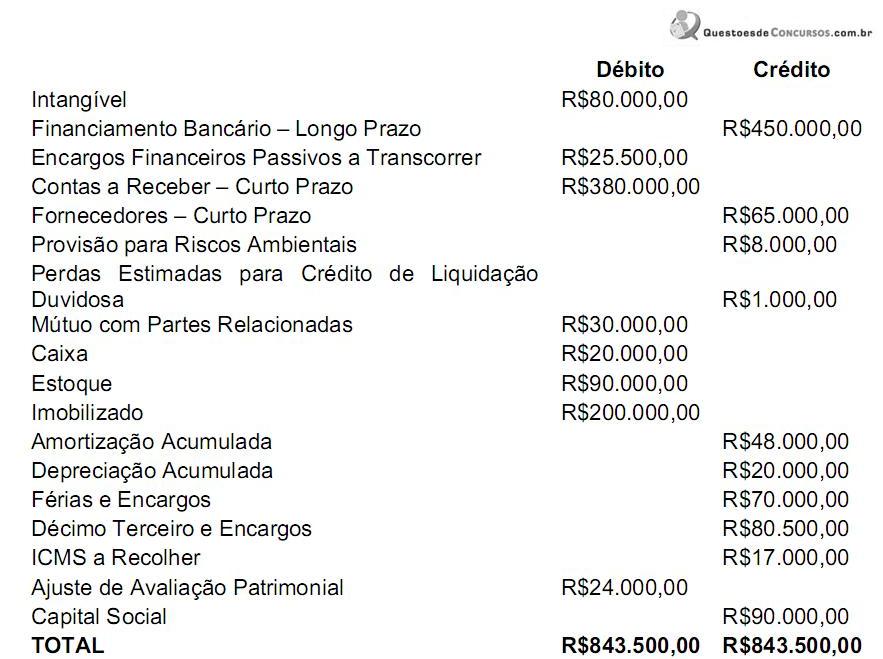

Uma sociedade empresária apresentou o seguinte Balancete de Verificação em 31.1.2012:

Considerando os dados do Balancete de Verificação, assinale a opção CORRETA.

Considerando os dados do Balancete de Verificação, assinale a opção CORRETA.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

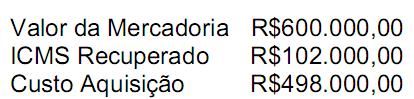

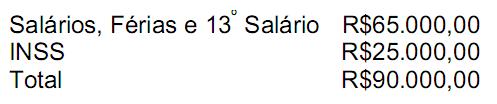

Q245152

Contabilidade Geral

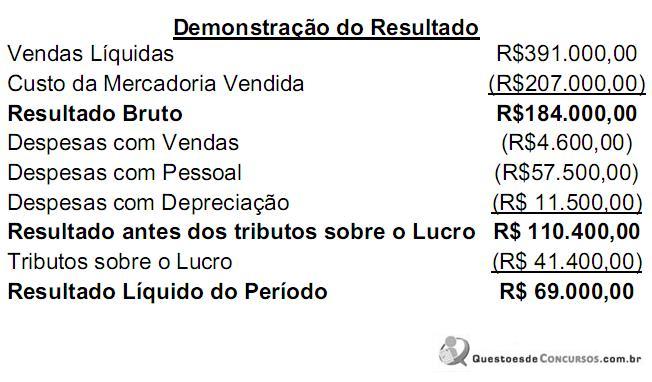

Uma sociedade empresária apresentou os seguintes dados para a elaboração da Demonstração do Valor Adicionado:

Informações adicionais:

I. O custo de aquisição da mercadoria vendida foi calculado da seguinte forma:

II. O valor da despesa com Pessoal é composto dos seguintes gastos:

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, assinale a opção INCORRETA.

Informações adicionais:

I. O custo de aquisição da mercadoria vendida foi calculado da seguinte forma:

II. O valor da despesa com Pessoal é composto dos seguintes gastos:

De acordo com a Demonstração do Valor Adicionado, elaborada a partir dos dados fornecidos, assinale a opção INCORRETA.

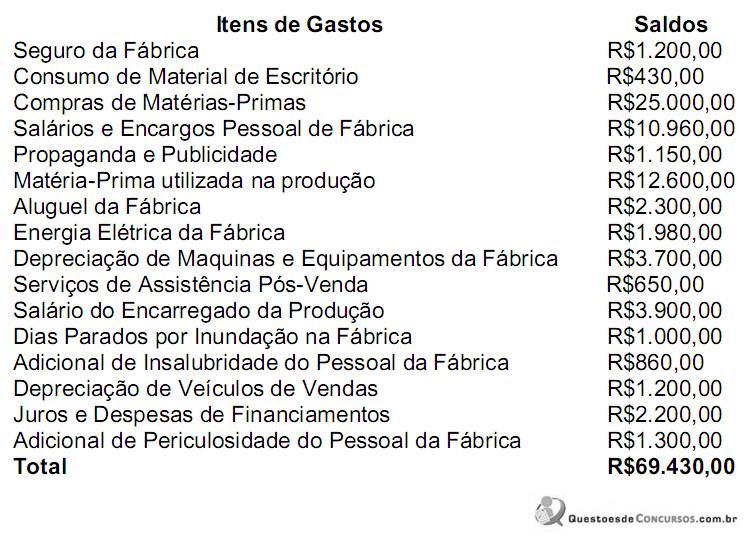

Q245124

Contabilidade Geral

Uma sociedade industrial, em um momento do mês em curso, possui o seguinte quadro informativo dos valores que deverá ser registrado no período.

A seqüência CORRETA de valores correspondente a Investimentos, Custos, Despesas e Perdas, é respectivamente:

A seqüência CORRETA de valores correspondente a Investimentos, Custos, Despesas e Perdas, é respectivamente:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

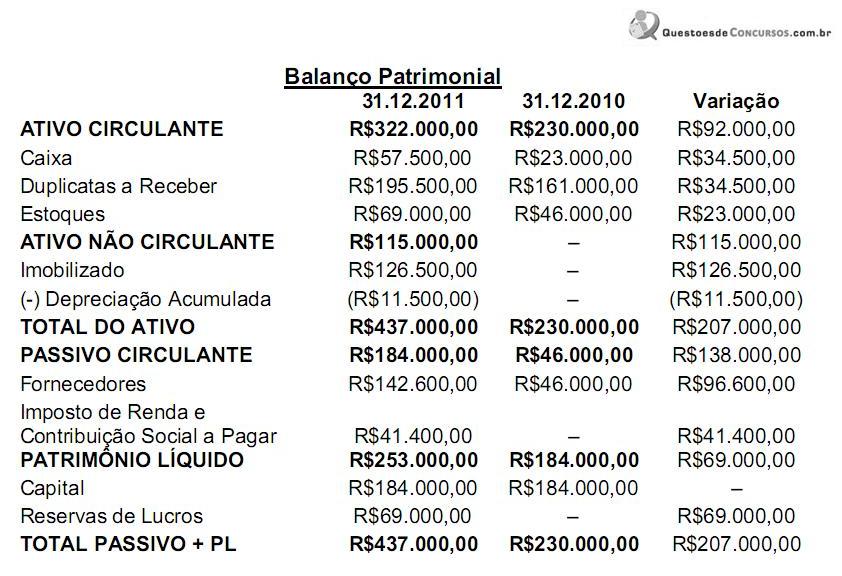

Q245119

Contabilidade Geral

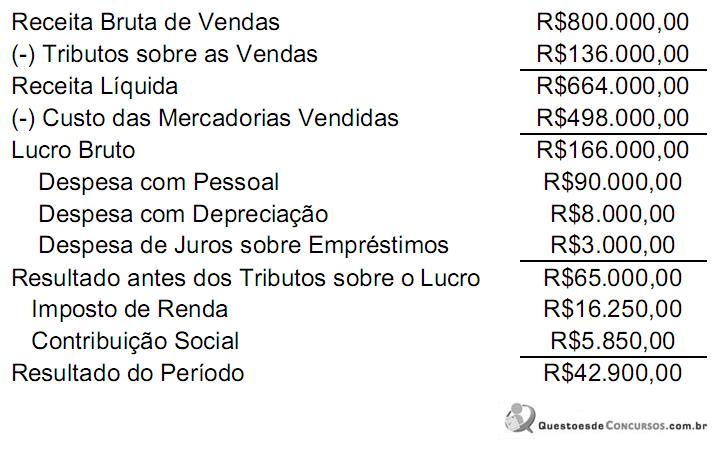

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual foi acrescida uma coluna de variação, e também a Demonstração do Resultado do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados apresentados, as atividades operacionais geraram caixa no valor de:

Q245114

Contabilidade Geral

Em uma compra à vista de materiais de expediente, o lançamento na escrituração contábil foi feito, equivocadamente, a maior. Considerando a ITG 2000 – Escrituração Contábil, o erro encontrado deverá ser corrigido com um lançamento de:

Q245110

Contabilidade Geral

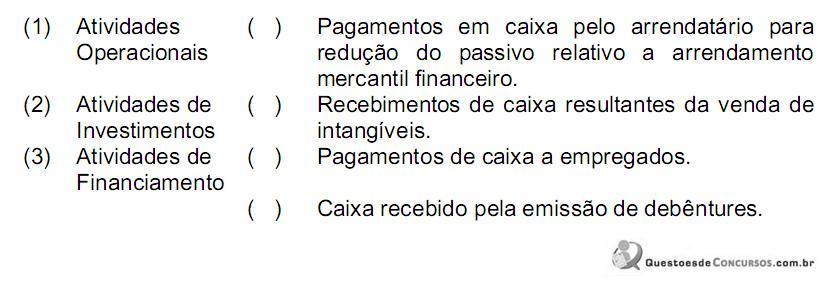

Relacione as atividades descritas de uma empresa comercial na primeira coluna com exemplos de fluxos de caixa que decorrem dessas atividades na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2012 - CFC - Técnico em Contabilidade

|

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245108

Contabilidade Geral

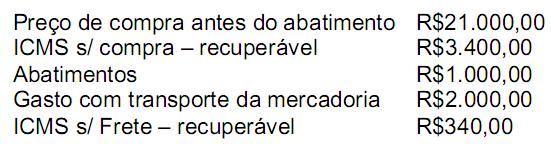

Em 2.10.2011, uma sociedade empresária adquiriu uma mercadoria para revenda. Os dados da transação são os seguintes:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários para se concretizar a venda para esta mercadoria, é de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em 31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Q245102

Contabilidade Geral

Relacione a natureza das contas com as contas apresentadas no Balanço Patrimonial de uma sociedade empresária e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236055

Contabilidade Geral

Determinada entidade apresentou os seguintes eventos no mês de abril de 2012.

I pagamento de R$ 4.200,00, no mês de abril de 2012, referentes a aluguel dos meses de abril e maio de 2012;

II consumo e pagamento de despesas, em abril de 2012, com serviços de limpeza e conservação, relativos ao mês de abril de 2012, no valor de R$ 1.800,00;

III recebimento, em abril de 2012, em dinheiro, por serviços prestados no mês de março de 2012, no valor de R$ 3.600,00;

IV prestação de serviços, no mês de abril de 2012, para recebimento em maio de 2012, no valor de R$ 5.700,00.

À luz do regime de caixa e do regime de competência, julgue os itens seguintes, relativos à apuração de resultado do mês de abril de 2012 da entidade considerada.

Na apuração do resultado do mês de abril de 2012, não se consideram, tanto no regime de caixa quanto no de competência, os eventos III e IV, os quais repercutem na apuração do resultado, respectivamente, dos meses de março e maio.

I pagamento de R$ 4.200,00, no mês de abril de 2012, referentes a aluguel dos meses de abril e maio de 2012;

II consumo e pagamento de despesas, em abril de 2012, com serviços de limpeza e conservação, relativos ao mês de abril de 2012, no valor de R$ 1.800,00;

III recebimento, em abril de 2012, em dinheiro, por serviços prestados no mês de março de 2012, no valor de R$ 3.600,00;

IV prestação de serviços, no mês de abril de 2012, para recebimento em maio de 2012, no valor de R$ 5.700,00.

À luz do regime de caixa e do regime de competência, julgue os itens seguintes, relativos à apuração de resultado do mês de abril de 2012 da entidade considerada.

Na apuração do resultado do mês de abril de 2012, não se consideram, tanto no regime de caixa quanto no de competência, os eventos III e IV, os quais repercutem na apuração do resultado, respectivamente, dos meses de março e maio.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236050

Contabilidade Geral

No que se refere ao disposto no Comitê de Pronunciamentos Contábeis 04 – ativo intangível, julgue os itens seguintes.

Não deve ser reconhecido como ativo o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente.

Não deve ser reconhecido como ativo o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente.