Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.094 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

PREVIC

Provas:

CESPE - 2011 - PREVIC - Analista Administrativo - Contabilidade

|

CESPE - 2011 - PREVIC - Especialista em Previdência Complementar - Finanças e Contábil |

Q88818

Contabilidade Geral

Texto associado

Acerca de noções básicas da metodologia e do sistema contábil,

julgue o item a seguir.

julgue o item a seguir.

O exercício social das empresas regidas pela Lei das Sociedades Anônimas deve ter a duração de um ano, ainda que seu intervalo não coincida com o ano civil, ressalvados os casos em que a entidade esteja em seu primeiro ano de operação ou tenha acabado de sofrer alteração estatutária.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

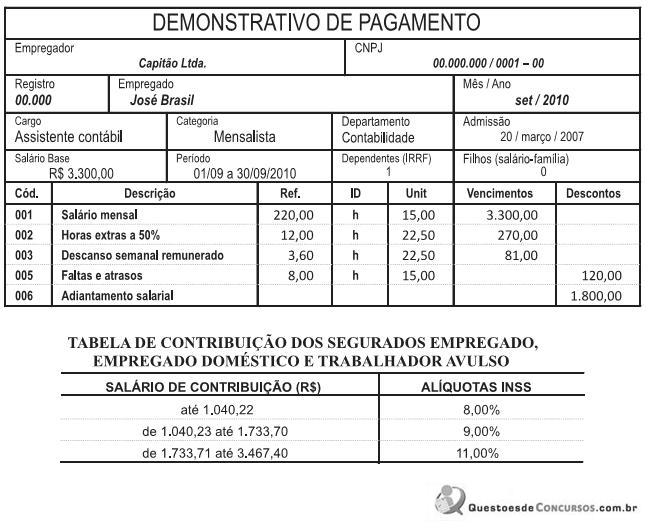

Q88257

Contabilidade Geral

A Empresa Capitão Ltda. elaborou o seguinte demonstrativo de pagamento salarial, referente ao mês de setembro de 2010:

Admitindo-se a exatidão do demonstrativo de pagamento e considerando-se as determinações vigentes, à época, para a contribuição previdenciária dos empregados, a Empresa Capitão reteve do empregado José, a título de INSS, o valor, em reais, de

Admitindo-se a exatidão do demonstrativo de pagamento e considerando-se as determinações vigentes, à época, para a contribuição previdenciária dos empregados, a Empresa Capitão reteve do empregado José, a título de INSS, o valor, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88253

Contabilidade Geral

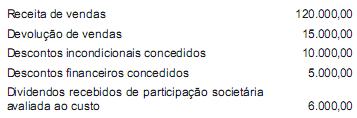

A Comercial Lua e Meia Ltda., tributada pelo lucro presumido, apresentou as seguintes informações ocorridas em suas atividades comerciais normais, em abril de 2010, em reais:

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

Adotando-se exclusivamente as informações recebidas e considerando-se as determinações fiscais em vigor, o valor da COFINS devido em abril/2010, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88246

Contabilidade Geral

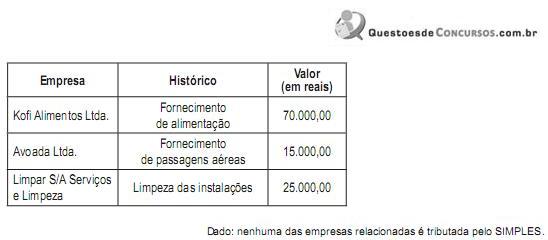

A Agreste, uma Fundação Federal, efetuou os seguintes pagamentos no mês de agosto/2010, referentes ao próprio mês de agosto:

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88231

Contabilidade Geral

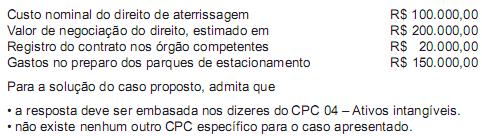

A Companhia de Aviação Alta Linhas Áreas S/A, que adquiriu o direito de aterrissagem em aeroportos nacionais, mediante subvenção governamental, informou:

Considerando-se exclusivamente as informações recebidas, esse intangível deve ser registrado pela contabilidade, em reais, por

Considerando-se exclusivamente as informações recebidas, esse intangível deve ser registrado pela contabilidade, em reais, por

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88227

Contabilidade Geral

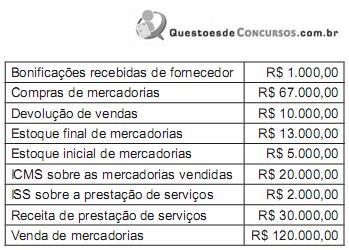

A Companhia Ornato Comércio e Serviços S/A apresentou as seguintes informações parciais retiradas do Livro-Razão, antes da elaboração das demonstrações contábeis:

Considerando-se exclusivamente as informações recebidas, o lucro bruto da Companhia Ornato, em reais, é de

Considerando-se exclusivamente as informações recebidas, o lucro bruto da Companhia Ornato, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88022

Contabilidade Geral

O conjunto de informações divulgado pela Companhia, cujo objetivo é demonstrar o resultado da interação da empresa com o meio em que ela está inserida, é denominado

Ano: 2011

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário - Área Administrativa |

Q87731

Contabilidade Geral

A respeito do balanço patrimonial de uma empresa, as apropriações do lucro feitas para a constituição das reservas são denominadas

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q85933

Contabilidade Geral

Considerando que razonetes são registros simplificados que contrapõem em suas colunas os débitos e créditos de cada conta contábil, cada um dos próximos itens apresenta uma conta e os fatos que a alteram. Julgue os razonetes apresentados nos próximos itens de acordo com a conta que representam.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Contabilidade |

Q85699

Contabilidade Geral

Em dezembro de 2010, o banco debitou R$ 25.000,00 na conta da empresa referente a juros sobre empréstimos, tendo enviado o aviso bancário em 5 de janeiro de 2011. Considerando esses juros como único item pendente, o valor de R$ 25.000,00, na conciliação bancária do mês de dezembro/2010, deverá ser apresentado da seguinte forma:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84074

Contabilidade Geral

Texto associado

Com relação à Ciência Contábil e suas características, julgue os

itens que se seguem.

itens que se seguem.

Todos os itens relevantes ao patrimônio da entidade são apresentados em suas demonstrações contábeis.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80722

Contabilidade Geral

Texto associado

Determinada empresa mantém conta-corrente nos bancos

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

Para corrigir-se o saldo contábil do livro razão do banco B, foi feito um débito no valor de R$ 1.000,00 e um crédito no valor de R$ 1.500,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80721

Contabilidade Geral

Texto associado

Determinada empresa mantém conta-corrente nos bancos

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

Antes das devidas correções, o saldo bancário mantido no banco A estava menor que o saldo contábil do livro razão do banco A em R$ 1.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80720

Contabilidade Geral

Texto associado

Determinada empresa mantém conta-corrente nos bancos

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A, B e C. No final do mês de outubro, o setor de controle observou

inconsistências, posteriormente corrigidas, nos lançamentos

contábeis efetuados pela contabilidade da empresa nas respectivas

contas-razão. Cheque emitido no valor de R$ 500,00 contra o banco

A, para pagamento de serviços de manutenção nas máquinas, havia

sido lançado no livro razão do banco C; depósito de R$ 1.000,00,

oriundo das vendas à vista na segunda quinzena, realizado no banco

A, havia sido lançado no livro razão do banco B; cheque emitido

no valor de R$ 1.500,00 contra o banco C, para liquidação de

despesas do mês anterior, havia sido lançado no livro razão do

banco B; cheque emitido no valor de R$ 2.000,00 contra o banco

A, para pagamento de consultoria jurídica, havia sido lançado a

débito; e depósito em cheques, no valor total de R$ 2.500,00,

oriundos das vendas recebidas em cheques na primeira quinzena,

realizado no banco C, havia sido lançado no livro razão do banco

A. Os cheques depositados foram honrados pelos emitentes e

devidamente compensados no mesmo mês.

Com base nas informações apresentadas acima, julgue o item que

se segue.

A diferença entre o saldo bancário do livro razão do banco C e o saldo bancário mantido no banco C, antes das devidas correções, era igual a R$ 1.500,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80719

Contabilidade Geral

Texto associado

Cada um dos itens abaixo apresenta um fato contábil, seguido

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

ajuste de obrigação com fornecedor no exterior, em moeda diferente da moeda do balanço, decorrente de compra a prazo de imobilizado em fase de instalação

débito em: variação cambial (resultado)

crédito em: fornecedores

débito em: variação cambial (resultado)

crédito em: fornecedores

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80718

Contabilidade Geral

Texto associado

Cada um dos itens abaixo apresenta um fato contábil, seguido

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

compra a prazo de matérias-primas por empresa industrial

débito em: estoque de matérias-primas ICMS a recuperar IPI a recuperar

crédito em: fornecedores

débito em: estoque de matérias-primas ICMS a recuperar IPI a recuperar

crédito em: fornecedores

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80717

Contabilidade Geral

Texto associado

Cada um dos itens abaixo apresenta um fato contábil, seguido

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

de uma proposta de lançamento contábil desse fato, devendo ser

julgado certo se o lançamento proposto estiver adequado ao

respectivo fato, ou errado, em caso contrário.

venda de máquina (imobilizado) com prejuízo débito em: Caixa

depreciação acumulada

outros resultados operacionais

crédito em: máquinas

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80714

Contabilidade Geral

Texto associado

Uma empresa de aluguel de veículos realizou, sob o regime

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400 com vencimento no décimo dia útil do mês

com vencimento no décimo dia útil do mês

seguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400

com vencimento no décimo dia útil do mêsseguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

Durante o ano de 2010, serão contabilizados, no mínimo, créditos no valor de R$ 31.500,00 nas receitas diferidas de aluguel.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80713

Contabilidade Geral

Texto associado

Uma empresa de aluguel de veículos realizou, sob o regime

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400 com vencimento no décimo dia útil do mês

seguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400

com vencimento no décimo dia útil do mêsseguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

A receita de aluguel dos veículos, no ano de 2010, será inferior a R$ 290.000,00.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80712

Contabilidade Geral

Texto associado

Uma empresa de aluguel de veículos realizou, sob o regime

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400 com vencimento no décimo dia útil do mês

seguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

de competência, as seguintes operações. Em 1.º/1/2010, a empresa

alugou, por dois anos, à quantia de R$ 3.000,00 mensais, uma

garagem de 400

com vencimento no décimo dia útil do mêsseguinte. Em 1.º/3/2010, pagou com desconto o aluguel de vagas

em prédio-garagem pelo o período de abril/2010 a março/2011, no

valor de R$ 4.800,00. Em 1.º/6/2010, recebeu R$ 45.000,00, pelo

serviço de aluguel de minivan para os 10 meses seguintes, inclusive

junho. Em 2010, essa empresa recebeu R$ 254.000,00, referentes

aos aluguéis de carros do tipo passeio, durante o período. Em

1.º/10/2010, a empresa alugou, por quatro meses, veículos

utilitários para o órgão fiscalizador do programa de combate à

dengue, por R$ 200.000,00, a serem recebidos no ano seguinte.

Com base nessa situação hipotética, julgue o item subsequente.

No final de 2010, o saldo contabilizado pela empresa em despesas antecipadas de aluguel deverá ser superior a R$ 4.800,00.