Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200006

Contabilidade Geral

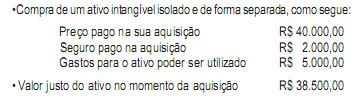

Admita que uma sociedade anônima informasse o seguinte:

Considerando exclusivamente as informações acima, tal ativo intangível deve ser mensurado inicialmente pelo valor, em reais, de

Considerando exclusivamente as informações acima, tal ativo intangível deve ser mensurado inicialmente pelo valor, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200002

Contabilidade Geral

Segundo a Lei nº 6.404/1976 com as alterações das Leis nº 11.638/2007 e nº 11.941/2009, o grupo do Ativo Não Circulante deverá conter os subgrupos do Ativo Realizável a Longo Prazo, Investimentos, Imobilizado e Intangível. No subgrupo Intangível deverão ser classificados

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173355

Contabilidade Geral

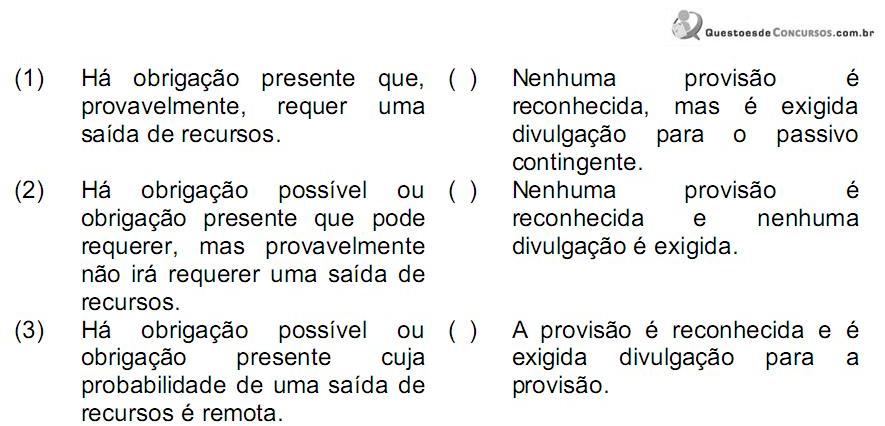

Relacione a situação descrita na primeira coluna com o procedimento a ser adotado na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173326

Contabilidade Geral

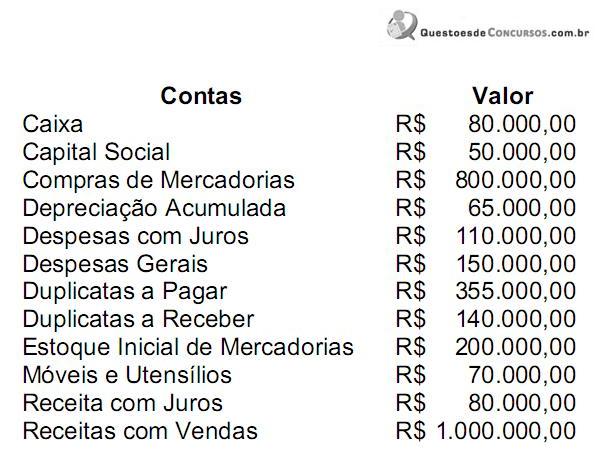

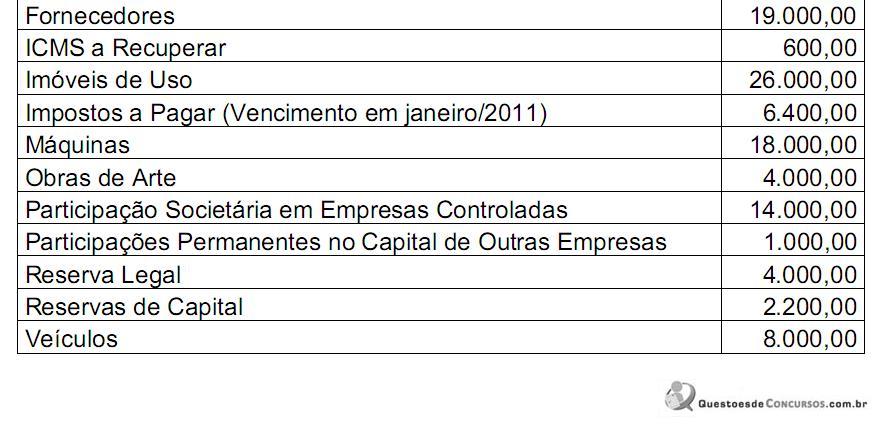

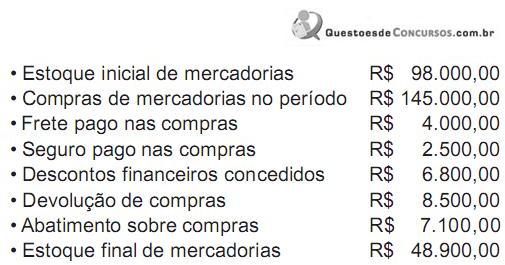

De acordo com os dados abaixo e sabendo-se que o Estoque Final de Mercadorias totaliza R$ 350.000,00, em 31.12.2010, o Resultado Líquido é de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173323

Contabilidade Geral

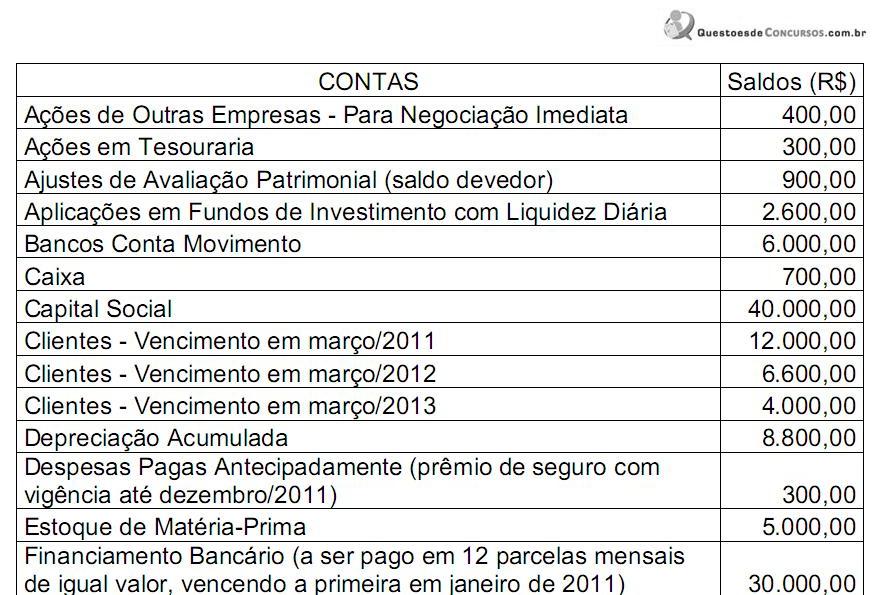

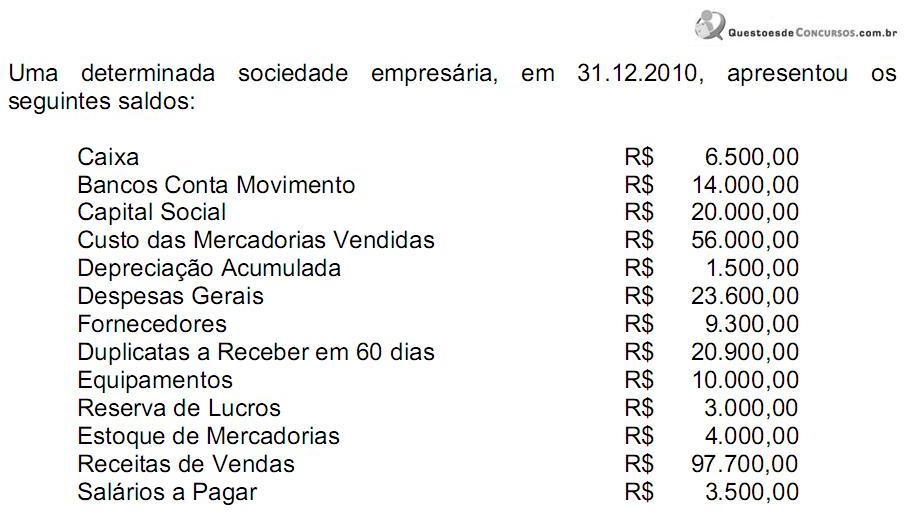

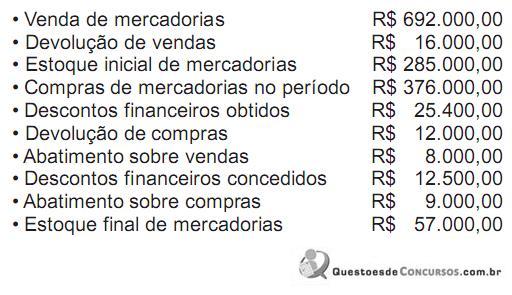

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173318

Contabilidade Geral

Após a apuração do Resultado do Período e antes da sua destinação, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173317

Contabilidade Geral

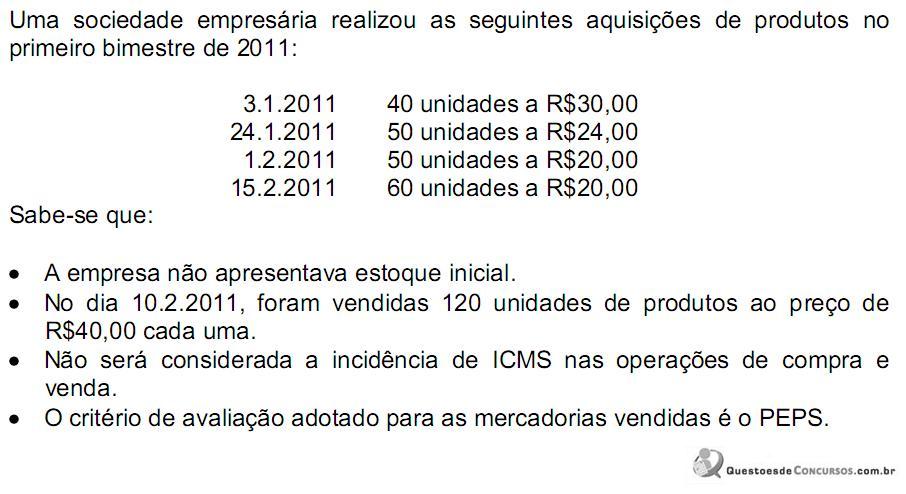

O Lucro Bruto com Mercadorias, a quantidade final de unidades em estoque e o valor unitário de custo em estoques de produtos, no dia 28.2.2011, são de:

Q172063

Contabilidade Geral

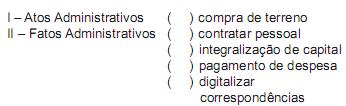

Numere a segunda coluna de acordo com a primeira.

Assinale a resposta CORRETA, considerando a sequência de cima para baixo:

Assinale a resposta CORRETA, considerando a sequência de cima para baixo:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155190

Contabilidade Geral

Dados extraídos da contabilidade da Comercial ENG Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o custo das mercadorias vendidas no período foi, em reais, de

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o custo das mercadorias vendidas no período foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155187

Contabilidade Geral

Dados extraídos das operações da Empresa OPO Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154824

Contabilidade Geral

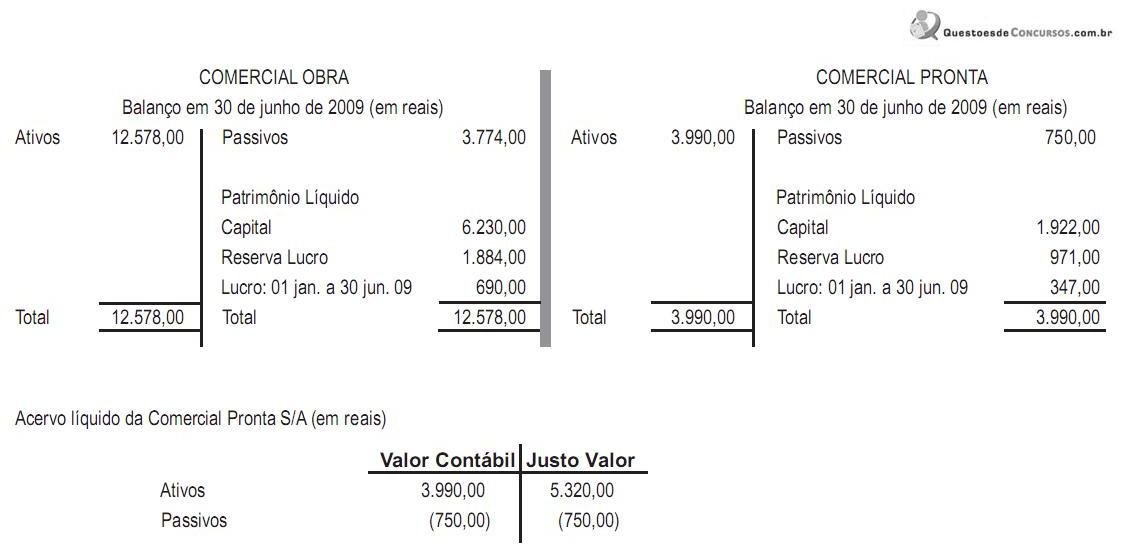

A Comercial Obra não tem participação na Comercial Pronta e as duas empresas não estão sob o mesmo controle acionário. Elas acordaram que a primeira incorporaria a segunda, em 30 de junho de 2009, com base no acervo líquido avaliado pelo justo valor, por não estarem sob o mesmo controle acionário.

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

As companhias apresentaram os balanços a seguir, elaborados em 30 de junho de 2009.

Na incorporação, houve a efetiva transferência do controle acionário, e a incorporada foi considerada como adquirida.

Nessas condições, o lançamento do aumento de capital na incorporadora, em decorrência da incorporação, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154773

Contabilidade Geral

Os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da Companhia ou da Empresa, ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à Companhia os benefícios, riscos e controle desses bens.

Segundo a Lei Societária consolidada até 2010, tal determinação se refere à classificação do(s)

Segundo a Lei Societária consolidada até 2010, tal determinação se refere à classificação do(s)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Administrador Júnior |

Q154649

Contabilidade Geral

Para uma empresa inserida em uma economia inflacionária, o método de custeio, ou fluxo de custo, pode ter grande influência sobre as medidas de desempenho de lucro e ativos, como os estoques. Sendo assim, associe os métodos às características apresentadas a seguir.

As associações corretas são:

As associações corretas são:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Contador |

Q111329

Contabilidade Geral

Texto associado

Acerca da estrutura conceitual para elaboração e apresentação de

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

demonstrações contábeis, conhecida como CPC 00 e recepcionada

pelo Conselho Federal de Contabilidade, julgue os itens a seguir.

O conjunto completo de demonstrações contábeis inclui o balanço patrimonial, a demonstração do resultado do exercício, a demonstração de mutações do patrimônio líquido, a demonstração de fluxo de caixa, a demonstração de valor adicionado e as demonstrações e relatórios de análise gerencial.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111223

Contabilidade Geral

A Cia. Amazonas adquiriu um equipamento para suas instalações industriais, que foi colocado em funcionamento no mês seguinte ao de sua aquisição. Exatamente 48 meses após o mês da compra, o valor contábil do equipamento era de R$ 46.200,00. A companhia depreciou o equipamento pelo método de linha reta durante esse período, supondo sua vida útil em 10 anos e estimando um valor residual de R$ 15.000,00. O custo de aquisição do equipamento foi, em R$,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105544

Contabilidade Geral

A Empresa Comercial Caramuru S/A fechou uma operação de seguros com a Seguradora Pacífica S/A, em junho de 2010, por um período de 3 anos, a contar de julho de 2010, pagando antecipadamente R$ 54.000,00.

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105539

Contabilidade Geral

No balanço encerrado em dezembro/2008, a Comercial Belezoca S/A, depois da avaliação do investimento pelo método da equivalência patrimonial, apresentou a seguinte informação de sua participação societária de 30% no capital da Co- mercial Lindeza S/A:

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

• Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

• O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

• O capital social da Lindeza está totalmente integralizado.

• Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

• Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

• O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

• O capital social da Lindeza está totalmente integralizado.

• Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105189

Contabilidade Geral

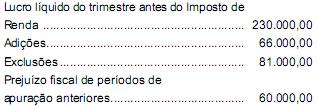

As seguintes informações foram extraídas da escrituração contábil e fiscal da Cia. Araras, que é optante pela tributação do Imposto de Renda das Pessoas Jurídicas com base no lucro real trimestral, em R$:

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

O lucro real da companhia nesse trimestre, sabendo-se que ela utilizou o máximo permitido pela legislação para a compensação de prejuízos, é, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104897

Contabilidade Geral

Em relação ao ajuste a valor presente, é correto afirmar:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2011 - FUB - Secretário Executivo - Específicos |

Q91638

Contabilidade Geral

Texto associado

Julgue os itens que se seguem, relativos a contabilidade.

Balanço patrimonial, demonstração das origens e aplicações de recursos e livros contábeis constituem exemplos de demonstrações financeiras.