Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79776

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

A entidade deve testar a redução ao valor recuperável de um ativo intangível ainda não disponível para uso, comparando seu valor contábil com seu valor recuperável, caso exista alguma indicação de redução no mercado ativo do intangível.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79775

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

No caso de empresas não financeiras, os fluxos de caixa referentes ao imposto de renda e à contribuição social sobre o lucro líquido devem ser divulgados separadamente e sempre ser classificados como fluxos de caixa das atividades operacionais.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79774

Contabilidade Geral

Texto associado

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Caso uma imobiliária cobre aluguéis em nome de terceiros e os repasse inteiramente aos proprietários dos imóveis, estes não podem ser apresentados em bases líquidas nos fluxos de caixa provenientes das atividades operacionais da imobiliária.

Q74245

Contabilidade Geral

Com base na lei 6404/76, analise os lançamentos contábeis a seguir.

Bancos

Bancos

a Diversos

a Diversos

a Duplicatas a Receber

a Duplicatas a Receber

a Receitas de Juros

a Receitas de Juros

Esses lançamentos contábeis representam:

Bancos a Diversos a Duplicatas a Receber a Receitas de Juros Esses lançamentos contábeis representam:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2010 - BNDES - Técnico Administrativo |

Q73959

Contabilidade Geral

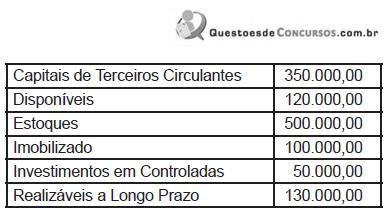

Em um determinado exercício social, a empresa apresentou, em reais, os seguintes dados:

Considerando exclusivamente as informações acima, nesse exercício, o capital próprio, em reais, é

Considerando exclusivamente as informações acima, nesse exercício, o capital próprio, em reais, é

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71060

Contabilidade Geral

A empresa Correção S.A. tem a prática de dar garantia de um ano de seus produtos a seus clientes. A média de reclamações é de 2%, mas a empresa constitui provisão de 5% para atender ao princípio da prudência. O procedimento realizado pela empresa é

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68933

Contabilidade Geral

Em relação ao teste no valor recuperável de ativos (impairment test), assinale a alternativa correta.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68932

Contabilidade Geral

Quanto à caixa e equivalentes de caixa, pode-se afirmar:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68931

Contabilidade Geral

Quanto à unidade geradora de caixa, pode afirmar:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68929

Contabilidade Geral

Quanto ao CPC-08 Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, a entidade deve divulgar as seguintes informações, para cada natureza de captação de recursos (títulos patrimoniais ou de dívida):

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68928

Contabilidade Geral

Quanto ao leaseback (retroarrendamento pelo vendedor junto ao comprador), pode-se afirmar:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68927

Contabilidade Geral

Como consequência das incertezas inerentes às atividades empresariais, muitos itens nas demonstrações contábeis não podem ser mensurados com precisão, podendo apenas ser estimados. A estimativa envolve julgamentos baseados na última informação disponível e confiável.

Por exemplo, podem ser exigidas estimativas de:

Por exemplo, podem ser exigidas estimativas de:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68926

Contabilidade Geral

Um ativo intangível deve ser reconhecido no Balanço Patrimonial, se e apenas se:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68925

Contabilidade Geral

Todas as definições abaixo estão corretas, exceto:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68924

Contabilidade Geral

E fundamental a avaliação do acervo liquido na Incorporação, Cisão e Fusão de sociedades. Os peritos ou a empresa de avaliação podem utilizar três critérios de avaliação do patrimônio líquido da empresa objeto de Incorporação, Fusão ou Cisão. São eles:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68923

Contabilidade Geral

Uma empresa adquire uma máquina para produzir um novo produto, por R$ 150.000,00. A empresa paga 80% desse valor à vista e promete pagar o restante em 90 dias.

O que acontece com esses eventos na contabilidade?

O que acontece com esses eventos na contabilidade?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68922

Contabilidade Geral

Assinale a alternativa correta em relação ao conceito do MEP (método da equivalência patrimonial).

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68920

Contabilidade Geral

Como deve ser reconhecido contabilmente uma Subvenção Governamental em forma de Ativo Não Monetário?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68918

Contabilidade Geral

De acordo com o CPC-01 - Redução ao Valor Recuperável de Ativos, Vida Útil é definida como:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68916

Contabilidade Geral

Quais os elementos que devem ser considerados no cálculo do valor em uso do ativo?