Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68915

Contabilidade Geral

As definições descritas estão de acordo com o CPC 02 ou Res. 1.120/08 do CFC, exceto:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68914

Contabilidade Geral

A empresa Investidora Nordeste é detentora de 80% do total das ações da empresa investida Ceará e 60% do total das ações da empresa investida Bahia. O patrimônio líquido em 31/12/2008 da Nordeste era de R$ 650.000,00; da Ceará era de R$ 450.000,00 e da empresa Bahia, R$ 630.000,00. Durante o ano de 2009, a empresa Nordeste vendeu, com uma margem de lucro de 30%, R$ 25.500,00 em mercadorias para a empresa Ceará e R$ 11.000,00 para a empresa Bahia. Todas as vendas da Investidora para as Investidas ficaram nos estoques das investidas. Também durante 2009, a empresa Ceará vendeu mercadorias para a Investidora e obteve um lucro de R$ 15.000,00 com essas vendas, sendo que 60% dessas mercadorias ficaram em estoques na Investidora. A Bahia vendeu mercadorias para a investidora e obteve um lucro de R$ 28.000,00 com essas vendas, sendo que 30% dessas mercadorias ficaram em estoque na Investidora. O lucro da Ceará, obtido em 31/12/2009, foi de R$ 72.000,00 e da empresa Bahia, foi de R$ 68.000,00.

Qual o valor da conta investimentos avaliado pelo método da equivalência patrimonial registrada na contabilidade da empresa Nordeste, em 31/12/2009?

Qual o valor da conta investimentos avaliado pelo método da equivalência patrimonial registrada na contabilidade da empresa Nordeste, em 31/12/2009?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68913

Contabilidade Geral

A Subvenção Governamental deve ser contabilizada:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68910

Contabilidade Geral

A empresa Santa Catarina é detentora de 60% do total das ações da empresa Blumenau e 70% do total das ações da empresa Joinville. O patrimônio líquido em 31/12/2008 da empresa Santa Catarina era de R$ 650.000,00; da Blumenau era de R$ 220.000,00 e da empresa Joinville, R$ 250.000,00. No balanço de 31/12/2009, a empresa Blumenau obteve um lucro de R$ 85.000,00 e destinou 20% desse lucro como dividendos propostos para serem pagos em 2010. Em 31/12/2009, a empresa Joinville obteve um lucro de R$ 115.000,00 e destinou 90% como dividendos propostos para serem pagos em 2010.

Qual o valor total da receita de equivalência patrimonial que foi registrada na contabilidade da empresa Santa Catarina, em 31/12/2009?

Qual o valor total da receita de equivalência patrimonial que foi registrada na contabilidade da empresa Santa Catarina, em 31/12/2009?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68909

Contabilidade Geral

A empresa Amazonas (controladora) detém 75% do capital total da empresa Acre (controlada) e avalia esses investimentos pelo MEP - Método da equivalência patrimonial. O patrimônio liquido da empresa Acre era de R$ 265.000,00 e o da empresa Amazonas era de R$ 365.000,00, em 31/12/2009. A empresa Amazonas havia vendido, durante o ano de 2009, R$ 15.000,00 em mercadorias para a empresa Acre, com uma margem de lucro de 30% sobre o preço de venda. No final de 2009, havia ainda 50% de mercadorias adquiridas da Amazonas, no estoque na empresa Acre.

Qual o valor da participação dos acionistas não controladores no balanço consolidado em 31/12/2009?

Qual o valor da participação dos acionistas não controladores no balanço consolidado em 31/12/2009?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68882

Contabilidade Geral

Analise as afirmativas abaixo

1. Num dado momento, o valor do Patrimônio Líquido pode aumentar e/ou diminuir sem que, neste mesmo momento, ocorra qualquer aumento e/ou redução no valor do Ativo e/ou no valor do Passivo.

2. Pode estar sendo incorrida uma despesa neste momento sem que, neste mesmo momento, esteja ocorrendo um pagamento e sem que, neste mesmo momento, estejam aumentando as obrigações (dívidas) da empresa.

3. Toda redução no valor do Patrimônio Líquido decorre de uma despesa incorrida.

4. As aplicações de recursos podem ter valor inferior ao valor dos capitais de terceiros.

5. Quando o valor do Passivo (obrigações/dívidas da entidade) for inferior ao valor do Ativo, a equação básica da Contabilidade deve ser expressa da seguinte forma: "Ativo + Patrimônio Líquido = Passivo".

Assinale a alternativa que indica todas as afirmativas verdadeiras.

1. Num dado momento, o valor do Patrimônio Líquido pode aumentar e/ou diminuir sem que, neste mesmo momento, ocorra qualquer aumento e/ou redução no valor do Ativo e/ou no valor do Passivo.

2. Pode estar sendo incorrida uma despesa neste momento sem que, neste mesmo momento, esteja ocorrendo um pagamento e sem que, neste mesmo momento, estejam aumentando as obrigações (dívidas) da empresa.

3. Toda redução no valor do Patrimônio Líquido decorre de uma despesa incorrida.

4. As aplicações de recursos podem ter valor inferior ao valor dos capitais de terceiros.

5. Quando o valor do Passivo (obrigações/dívidas da entidade) for inferior ao valor do Ativo, a equação básica da Contabilidade deve ser expressa da seguinte forma: "Ativo + Patrimônio Líquido = Passivo".

Assinale a alternativa que indica todas as afirmativas verdadeiras.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68881

Contabilidade Geral

Analise as afirmativas abaixo e assinale com ( V ) as verdadeiras e ( F ) as falsas.

( ) Escrituração é a técnica contábil para registro dos fatos administrativos ocorridos em uma entidade.

( ) A função histórica do lançamento é registrar os fatos administrativos pelos valores respectivos, e a escrita fornece, a qualquer momento, uma visão estática do patrimônio com os saldos numéricos que estão registrados em cada conta.

( ) O método das partidas dobradas pressupõe que, no registro dos fatos administrativos, a cada débito, em uma ou mais contas, de determinado valor, corresponderá um crédito de igual valor, em uma ou mais contas.

( ) Chamam-se fórmulas de escrituração as diversas maneiras de utilizar o lançamento e/ou "partida", de acordo com os fatos ocorridos e para o registro dos mesmos. As fórmulas dividem-se em: primeira, segunda e terceira fórmula.

( ) Nos lançamentos e/ou partidas de terceira fórmula encontra-se uma única conta devedora em contrapartida com diversas contas credoras.

Assinale a alternativa que indica a sequência correta de cima para baixo.

( ) Escrituração é a técnica contábil para registro dos fatos administrativos ocorridos em uma entidade.

( ) A função histórica do lançamento é registrar os fatos administrativos pelos valores respectivos, e a escrita fornece, a qualquer momento, uma visão estática do patrimônio com os saldos numéricos que estão registrados em cada conta.

( ) O método das partidas dobradas pressupõe que, no registro dos fatos administrativos, a cada débito, em uma ou mais contas, de determinado valor, corresponderá um crédito de igual valor, em uma ou mais contas.

( ) Chamam-se fórmulas de escrituração as diversas maneiras de utilizar o lançamento e/ou "partida", de acordo com os fatos ocorridos e para o registro dos mesmos. As fórmulas dividem-se em: primeira, segunda e terceira fórmula.

( ) Nos lançamentos e/ou partidas de terceira fórmula encontra-se uma única conta devedora em contrapartida com diversas contas credoras.

Assinale a alternativa que indica a sequência correta de cima para baixo.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68880

Contabilidade Geral

O Novo Código Civil que estabelece ao empresário e à sociedade empresária a obrigação de seguir um sistema de contabilidade com base na escrituração uniforme de seus Livros afirma também que o livro Diário é o mais importante, e por isso, está sujeito a certas formalidades quanto a sua apresentação e registros.

Identifique as formalidades intrínsecas:

Identifique as formalidades intrínsecas:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68879

Contabilidade Geral

Numa operação em que ocorre o aumento do valor do Patrimônio Líquido, ocasionado pela diminuição do valor do Passivo superior à diminuição do valor do Ativo, o fato contábil pertinente pode ser representado pelo(a):

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68877

Contabilidade Geral

Analise as afirmativas abaixo e assinale com ( V ) as verdadeiras e ( F ) as falsas.

( ) O patrimônio é um conjunto de bens, direitos e obrigações com terceiros, à disposição de uma pessoa jurídica ou pessoa física, necessários ao atendimento de seus objetivos.

( ) Além de dar a conhecer os elementos formadores do lucro/prejuízo de um período (de um exercício social) a Demonstração do Resultado do Exercício (DRE) permite conhecer como o lucro foi destinado.

( ) Os fatos permutativos são aqueles que não alteram o Patrimônio Líquido, alterando apenas qualitativamente os valores dos bens e direitos.

( ) Os fatos mistos provocam alterações quantitativas no Ativo, no Passivo e no Patrimônio Líquido, simultaneamente.

( ) A "despesa com salários" provoca redução no valor do Patrimônio Líquido somente no momento em que os salários são pagos.

Assinale a alternativa que indica a sequência correta de cima para baixo.

( ) O patrimônio é um conjunto de bens, direitos e obrigações com terceiros, à disposição de uma pessoa jurídica ou pessoa física, necessários ao atendimento de seus objetivos.

( ) Além de dar a conhecer os elementos formadores do lucro/prejuízo de um período (de um exercício social) a Demonstração do Resultado do Exercício (DRE) permite conhecer como o lucro foi destinado.

( ) Os fatos permutativos são aqueles que não alteram o Patrimônio Líquido, alterando apenas qualitativamente os valores dos bens e direitos.

( ) Os fatos mistos provocam alterações quantitativas no Ativo, no Passivo e no Patrimônio Líquido, simultaneamente.

( ) A "despesa com salários" provoca redução no valor do Patrimônio Líquido somente no momento em que os salários são pagos.

Assinale a alternativa que indica a sequência correta de cima para baixo.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68876

Contabilidade Geral

Segundo a teoria materialista, as contas são classificadas em:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68875

Contabilidade Geral

A Cia. Fogo Eterno realizou as seguintes operações:

1. comprou mercadorias à vista por R$ 600.000

2. comprou mercadorias à prazo por R$ 200.000

3. vendeu mercadorias a vista no valor de R$ 200.000 e a prazo no valor de R$ 600.000

Considerando que o estoque inicial das mercadorias era de R$ 240.000 e que após o registro dessas operações as mercadorias remanescentes foram avaliadas por R$ 440.000, pergunta-se:

Qual o valor do CMV (Custo das Mercadorias Vendidas) e do Lucro Bruto da Cia. Fogo Eterno?

1. comprou mercadorias à vista por R$ 600.000

2. comprou mercadorias à prazo por R$ 200.000

3. vendeu mercadorias a vista no valor de R$ 200.000 e a prazo no valor de R$ 600.000

Considerando que o estoque inicial das mercadorias era de R$ 240.000 e que após o registro dessas operações as mercadorias remanescentes foram avaliadas por R$ 440.000, pergunta-se:

Qual o valor do CMV (Custo das Mercadorias Vendidas) e do Lucro Bruto da Cia. Fogo Eterno?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68869

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Qual o valor total das despesas operacionais da Cia. Charrua no exercício de 2009 e qual o valor do Lucro Operacional Bruto?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68868

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor das compras a prazo de mercadorias e o valor do Custo das Mercadorias Vendidas, respectivamente, no exercício de 2009 da Cia. Charrua.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68867

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Indique qual o valor do lucro líquido do exercício de 2008 e da receita operacional bruta de 2009, da Cia. Charrua, respectivamente:

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68866

Contabilidade Geral

Texto associado

A Cia. Charrua encerra seus exercícios sociais em 30 de dezembro de cada ano. Seu Estatuto Social prevê uma única destinação do lucro líquido: 20% para dividendos, que sempre são pagos no exercício social imediatamente seguinte.

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

A Cia. Charrua negocia mercadorias. Na Demonstração do Resultado do Exercício de 2009 da Cia. Charrua, as únicas "despesas operacionais" foram: "despesas financeiras", no montante de $ 270 e "despesas com vendas", no montante de $ 1.712. Do lucro líquido de 2009, $ 1.220 foram destinados para dividendos.

Durante 2009, a conta "Fornecedores de Mercadorias" foi debitada em $ 5.974 por pagamentos efetuados pela Cia. Charrua aos seus fornecedores de quem comprou a prazo. Durante 2009, a Cia. Charrua comprou mercadorias à vista por $ 5.626.

Durante 2009, a Cia. Charrua recebeu $ 4.222 em decorrência de vendas à vista praticadas no ano. Durante 2009, a conta "Duplicatas a Receber" foi creditada em $ 9.322, em virtude de recebimentos de clientes. Os saldos das seguintes contas constavam nos Balanços Patrimoniais da Cia. Charrua:

Qual o valor das receitas decorrentes de "Vendas a Prazo" auferidas pela Cia. Charrua em 2009?

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte II |

Q68864

Contabilidade Geral

O objeto da contabilidade é:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61741

Contabilidade Geral

Segundo o CPC 27, aprovado pela Deliberação CVM  583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado

583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado

583, o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória é denominado

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61731

Contabilidade Geral

A demonstração do fluxo de caixa foi introduzida na Lei das Sociedades por Ações pela Lei  11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

11.638/2007. A Lei determina que essa demonstração apresente as alterações ocorridas durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, três fluxos:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61689

Contabilidade Geral

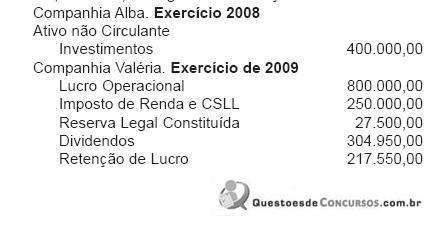

A Companhia de capital fechado Alba, por interesses operacionais, detém 80% das ações da Valéria S.A. Em 2009, antes do encerramento do balanço, a Alba apresentou, em reais, as seguintes informações:

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?