Questões de Concurso Comentadas sobre contabilidade geral

Foram encontradas 4.227 questões

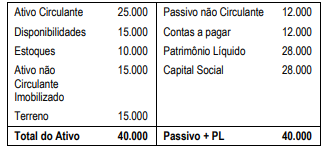

A Cia X, em 31/12/X0, apresentava o seguinte balanço patrimonial:

A Cia, Y, em 01/01/X1, adquiriu 80% de participação na Cia, X por R$35.200. Na data, o valor justo estimado dos estoques era de R$14.000.

No ano de X1, a Cia, X reconheceu receita de prestação de serviços para terceiros de R$50.000, enquanto os custos e as despesas relacionadas à prestação foram de R$30.000, Já a Cia Y, reconheceu receita de prestação de serviços para terceiros de R$80.000, enquanto os custos e as despesas relacionados à prestação foram de R$40.000, Ainda, em X1, a Cia, X vendeu o terreno para terceiros por R$24.000 à vista.

Assinale a opção que indica a receita com equivalência patrimonial, contabilizada na Demonstração do Resultado do Exercício individual da Cia, Y em 31/12/X1, considerando que seu único investimento era na Cia, X.

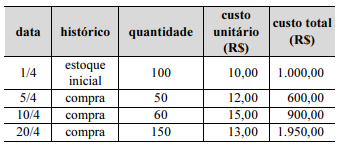

A tabela precedente apresenta a movimentação dos estoques no mês de abril de uma empresa que determina os custos dos seus estoques periodicamente e utiliza o método primeiro a entrar, primeiro a sair (PEPS) como critério de avaliação dos seus estoques. No final do mês de abril, o inventário físico dos estoques verificou que existiam 10 unidades no estoque da empresa.

Com base nessas informações, assinale a opção correta.

A Cia. ABC adquiriu, à vista, 1.000 unidades de mercadorias para revenda. As informações relacionadas à transação estão elencadas a seguir:

● Preço unitário da mercadoria: R$ 100,00

● ICMS: R$ 18,00 (o valor está embutido no preço unitário da mercadoria)

● Frete pago pela Cia. ABC para receber, em suas dependências, as mercadorias adquiridas: R$ 100,00

● Seguro de transporte das mercadorias, pago pelo próprio fornecedor das mercadorias: R$ 10,00

Considerando a situação hipotética apresentada, assinale a opção que apresenta o valor que deverá ser registrado na conta de estoques da Cia. ABC, em decorrência da aquisição das referidas mercadorias.

Em relação a sua base de cálculo, a COFINS incide sobre

A Lei n.º 6.404/1976, também conhecida como Lei das S/A, determina que, entre as destinações do lucro de sociedades anônimas de capital aberto, 5% do lucro líquido deve ser destinado à constituição de reserva legal.

A reserva legal, de acordo com a Lei das S/A, trata-se de uma reserva que somente pode ser usada para

Relativamente à elaboração de demonstrações contábeis segundo a normatização aplicável, julgue os itens seguintes.

I Registram-se em investimentos as participações permanentes em outras sociedades e os direitos de qualquer natureza que não se destinem à manutenção da atividade da entidade contábil.

II Para fins de apuração do resultado do exercício, computam-se as receitas e os rendimentos auferidos no período, ainda que não realizados em moeda, e os custos, as despesas, os encargos e as perdas incorridos para a realização dessas receitas e desses rendimentos.

III As modificações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, são evidenciadas na demonstração dos fluxos de caixa, admitida a segregação em até 3 (três) fluxos: das operações, dos financiamentos e dos investimentos.

Assinale a opção correta.

I. Investimentos avaliados pelo método da equivalência patrimonial. II. Valores a receber de transação sem contraprestação (impostos e transferências). III. Contas a pagar oriundas de transação com contraprestação. IV. Patrimônio líquido atribuíveis aos proprietários da entidade controladora.

Quais estão corretas?

Em relação às condições apresentadas nessa situação hipotética, assinale a opção correta.

Com base nessa informação, assinale a opção em que é apresentada a exceção a essa regra.

Com base nessa situação hipotética, assinale a opção em que é corretamente representada a forma de escrituração inicial e de reconhecimento da primeira parcela de juros embutidos.

I Uma receita obtida pela atualização cambial de uma exportação realizada é um outro resultado abrangente e, como tal, gera uma mutação no patrimônio líquido. II Notas explicativas contêm descrições narrativas ou segregações e aberturas de itens divulgados das demais demonstrações contábeis e informação acerca de itens que não se enquadram nos critérios de reconhecimento dessas demonstrações. III A demonstração de lucros ou prejuízos acumulados é obrigatória, segundo a Lei n.º 6.404/1976 e o Pronunciamento CPC 26 (R1). IV Deve ser apresentada, ou em nota explicativa ou na demonstração de mutações do patrimônio líquido, uma análise de como os outros resultados abrangentes afetaram cada um dos componentes do patrimônio líquido.

Estão certos apenas os itens