Questões de Contabilidade Geral para Concurso

Foram encontradas 4.106 questões

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106146

Contabilidade Geral

Em 01/12/X0, uma sociedade empresária adquiriu mercadoria no

exterior por US$10.000 para pagamento em 10/02/X1. Na data, a

cotação do dólar era de R$5,00. No fechamento do exercício

social, em 31/12/X0, a cotação do dólar era de R$5,20. Já a

cotação média do dólar no ano de X0 foi de R$5,10. Ainda, foi

estimado que a cotação em 10/02/X1 seria de R$5,30.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Assinale a opção que indica o saldo da conta “fornecedores” contabilizado no Balanço Patrimonial da sociedade empresária em 31/12/X0, considerando que houve apenas essa transação a prazo.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106145

Contabilidade Geral

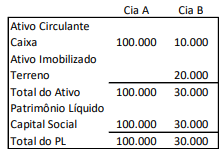

As Cias A e B apresentavam os seguintes balanços patrimoniais

em 31/12/X0:

Em 01/01/X1, a Cia A adquiriu 100% da Cia B, que pertencia a terceiros, por R$40.000 à vista. Na data, o valor justo do terreno era de R$25.000.

Em relação aos saldos do balanço patrimonial consolidado, após a aquisição, analise as afirmações a seguir:

I. O caixa é de R$110.000. II. O investimento é de R$30.000. III. O terreno é de R$25.000. IV. O goodwill é de R$5.000. V. O capital social é de R$130.000.

Está correto o que se afirma em

Em 01/01/X1, a Cia A adquiriu 100% da Cia B, que pertencia a terceiros, por R$40.000 à vista. Na data, o valor justo do terreno era de R$25.000.

Em relação aos saldos do balanço patrimonial consolidado, após a aquisição, analise as afirmações a seguir:

I. O caixa é de R$110.000. II. O investimento é de R$30.000. III. O terreno é de R$25.000. IV. O goodwill é de R$5.000. V. O capital social é de R$130.000.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106144

Contabilidade Geral

A Cia X é controladora integral da Cia Y e da Cia Z.

Assinale a opção que traz apenas exemplos de situações independentes de incorporação reversa.

Assinale a opção que traz apenas exemplos de situações independentes de incorporação reversa.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106143

Contabilidade Geral

Em uma combinação de negócios, uma das entidades envolvidas

deve ser identificada como o adquirente. O adquirente deve identificar a data de aquisição.

A data de aquisição corresponde à data em que

A data de aquisição corresponde à data em que

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106138

Contabilidade Geral

Uma sociedade empresária apresentava o seguinte balanço

patrimonial em 31/12/X0:

Em janeiro de X1, aconteceram os seguintes fatos, em ordem cronológica:

• Compra à vista de estoque: R$50.000. • Pagamento de aluguel antecipado de um ano: R$24.000. • Contração de empréstimo bancário: R$80.000. • Venda à vista de estoque: R$120.000. • Reconhecimento da despesa de salários para pagamento no mês seguinte: R$10.000. • Reconhecimento e pagamento de despesas diversas: R$15.000.

Assinale a opção que indica o caixa gerado pela atividade operacional e contabilizado na Demonstração dos Fluxos de Caixa da sociedade empresária em 31/01/X1.

Em janeiro de X1, aconteceram os seguintes fatos, em ordem cronológica:

• Compra à vista de estoque: R$50.000. • Pagamento de aluguel antecipado de um ano: R$24.000. • Contração de empréstimo bancário: R$80.000. • Venda à vista de estoque: R$120.000. • Reconhecimento da despesa de salários para pagamento no mês seguinte: R$10.000. • Reconhecimento e pagamento de despesas diversas: R$15.000.

Assinale a opção que indica o caixa gerado pela atividade operacional e contabilizado na Demonstração dos Fluxos de Caixa da sociedade empresária em 31/01/X1.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106137

Contabilidade Geral

No ano de X0, uma sociedade empresária reconheceu os

seguintes fatos em sua Demonstração das Mutações do

Patrimônio Líquido:

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

• Reconhecimento do lucro do período: R$800.000. • Reconhecimento de dividendos declarados: R$400.000. • Reconhecimento de juros sobre o capital próprio: R$100.000. • Integralização de capital social com a utilização de reserva: R$200.000. • Incorrência de gastos na emissão de ações: R$50.000.

Com base nesses fatos, no ano de X0, o patrimônio líquido da sociedade empresária apresentou o seguinte aumento:

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106135

Contabilidade Geral

Avalie se as empresas devem apresentar as mutações do

patrimônio líquido reconhecidas em cada exercício que não

representem transações entre a empresa e seus sócios, nas

seguintes demonstrações contábeis:

I. Balanço Patrimonial. II. Demonstração do Resultado do Exercício. III. Demonstração do Resultado Abrangente.

Está correto o indicado em

I. Balanço Patrimonial. II. Demonstração do Resultado do Exercício. III. Demonstração do Resultado Abrangente.

Está correto o indicado em

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106134

Contabilidade Geral

Uma sociedade empresária que atua na compra e venda de

mercadorias apresentou os seguintes saldos em sua

Demonstração do Resultado do Exercício no ano de X0:

Receita bruta de vendas: R$250.000; devolução de vendas: R$20.000; custo das mercadorias vendidas: R$100.000; despesa de depreciação: R$25.000; despesa de salários: R$30.000; despesa de juros: R$15.000; despesa de aluguel: R$24.000.

Assinale a opção que indica o resultado bruto da sociedade empresária em 31/12/X0.

Receita bruta de vendas: R$250.000; devolução de vendas: R$20.000; custo das mercadorias vendidas: R$100.000; despesa de depreciação: R$25.000; despesa de salários: R$30.000; despesa de juros: R$15.000; despesa de aluguel: R$24.000.

Assinale a opção que indica o resultado bruto da sociedade empresária em 31/12/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106128

Contabilidade Geral

Em janeiro de X0, uma loja de roupas reconheceu receita de

vendas de R$500.000.

O recebimento do montante aconteceu do seguinte modo:

• 30% à vista • 50% a prazo, com recebimento previsto para fevereiro. • 20% a prazo, com recebimento previsto para março.

O custo das mercadorias vendidas relacionado à venda foi de R$200.000. Além disso, a loja estimava um percentual de inadimplência de 2%.

Assinale a opção que indica o montante contabilizado como “Despesa com perdas estimadas com crédito de liquidação duvidosa” da loja em 31/01/X0.

O recebimento do montante aconteceu do seguinte modo:

• 30% à vista • 50% a prazo, com recebimento previsto para fevereiro. • 20% a prazo, com recebimento previsto para março.

O custo das mercadorias vendidas relacionado à venda foi de R$200.000. Além disso, a loja estimava um percentual de inadimplência de 2%.

Assinale a opção que indica o montante contabilizado como “Despesa com perdas estimadas com crédito de liquidação duvidosa” da loja em 31/01/X0.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106125

Contabilidade Geral

Os bancos devem divulgar suas demonstrações contábeis na

Central de Demonstrações Financeiras do Sistema Financeiro

Nacional, no endereço eletrônico oficial do Banco Central do

Brasil na internet.

Com relação às demonstrações financeiras intermediárias, fica facultada a divulgação

Com relação às demonstrações financeiras intermediárias, fica facultada a divulgação

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106121

Contabilidade Geral

Os instrumentos financeiros derivativos destinados a hedge e os

respectivos itens objeto de hedge devem ser ajustados ao valor

de mercado, no mínimo, por ocasião dos balancetes mensais e

balanços.

Nos instrumentos classificados como hedge de risco de mercado, a valorização ou a desvalorização deve ser registrada em contrapartida à adequada conta de, respectivamente,

Nos instrumentos classificados como hedge de risco de mercado, a valorização ou a desvalorização deve ser registrada em contrapartida à adequada conta de, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106120

Contabilidade Geral

Nas operações de derivativos, atuam três figuras distintas, que

são caracterizados por seus propósitos.

Relacione as figuras a seguir com os seus respectivos propósitos.

1. Hedger 2. Especulador 3. Arbitrador

( ) atua em diversos mercados, buscando distorções nos preços, com o objetivo de lucrar com base em distorções observadas, sem correr riscos de oscilações. ( ) assume os riscos em um contrato de derivativos com intuito de obter lucros nas variações mercadológicas. ( ) intenciona se proteger nas variações de preços e para isso formaliza contratos com o intuito de travar o preço futuro.

Assinale a opção que mostra a relação correta, na ordem apresentada.

Relacione as figuras a seguir com os seus respectivos propósitos.

1. Hedger 2. Especulador 3. Arbitrador

( ) atua em diversos mercados, buscando distorções nos preços, com o objetivo de lucrar com base em distorções observadas, sem correr riscos de oscilações. ( ) assume os riscos em um contrato de derivativos com intuito de obter lucros nas variações mercadológicas. ( ) intenciona se proteger nas variações de preços e para isso formaliza contratos com o intuito de travar o preço futuro.

Assinale a opção que mostra a relação correta, na ordem apresentada.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106119

Contabilidade Geral

Avalie se devem ser divulgadas em nota explicativa às

demonstrações contábeis, informações detalhadas sobre a

composição da carteira de operações de crédito, observado, no

mínimo:

I. distribuição das operações, segregadas por tipo de cliente e atividade econômica; II. distribuição por faixa de vencimento; III. montantes de operações renegociadas, lançados contra prejuízo, e de operações recuperadas, no exercício.

Está correto o que se afirma em

I. distribuição das operações, segregadas por tipo de cliente e atividade econômica; II. distribuição por faixa de vencimento; III. montantes de operações renegociadas, lançados contra prejuízo, e de operações recuperadas, no exercício.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q2106115

Contabilidade Geral

Para calcular o valor de uma empresa, considere o método dos

múltiplos dos lucros. Os seguintes dados são obtidos:

- Lucro Operacional (LO) do último ano = R$ 10 bilhões. - Fator Preço das Ações sobre o LO médio de empresas similares = 10%. - Ativos Não-Operacionais do último ano = R$ 1 bilhão.

O valor da empresa será igual a

- Lucro Operacional (LO) do último ano = R$ 10 bilhões. - Fator Preço das Ações sobre o LO médio de empresas similares = 10%. - Ativos Não-Operacionais do último ano = R$ 1 bilhão.

O valor da empresa será igual a

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q2106113

Contabilidade Geral

Para a análise contábil-financeira da empresa, informações são

extraídas do Balanço Patrimonial, da Demonstração de

Resultados de Exercício (DRE) e da Demonstração do Fluxo de

Caixa do Exercício.

Essas informações podem ser convertidas para diversos índices de desempenho. Relacione cada um desses índices com sua respectiva característica.

1. Liquidez. 2. Endividamento. 3. Lucratividade. 4. Rentabilidade. ( ) Capacidade de pagamento de dívidas com recursos financeiros disponíveis e contas a receber. ( ) Passivos que financiam investimentos. ( ) Faz a relação entre a DRE e certas variáveis do Balanço Patrimonial (Patrimônio líquido ou ativos). ( ) Determina se a receita obtida é capaz de pagar a operação e ainda sobrar algo.

Assinale a opção que indica a relação correta na ordem apresentada.

Essas informações podem ser convertidas para diversos índices de desempenho. Relacione cada um desses índices com sua respectiva característica.

1. Liquidez. 2. Endividamento. 3. Lucratividade. 4. Rentabilidade. ( ) Capacidade de pagamento de dívidas com recursos financeiros disponíveis e contas a receber. ( ) Passivos que financiam investimentos. ( ) Faz a relação entre a DRE e certas variáveis do Balanço Patrimonial (Patrimônio líquido ou ativos). ( ) Determina se a receita obtida é capaz de pagar a operação e ainda sobrar algo.

Assinale a opção que indica a relação correta na ordem apresentada.

Q2105797

Contabilidade Geral

O ativo é um item com potencial de serviços, ou com a

capacidade de gerar benefícios econômicos, controlado pela

entidade como resultado de evento passado.

Os benefícios econômicos correspondem às entradas de caixa ou às reduções das saídas de caixa.

As entradas de caixa ou as reduções das saídas de caixa podem derivar da(o)

Os benefícios econômicos correspondem às entradas de caixa ou às reduções das saídas de caixa.

As entradas de caixa ou as reduções das saídas de caixa podem derivar da(o)

Ano: 2022

Banca:

FCC

Órgão:

PGE-AM

Prova:

FCC - 2022 - PGE-AM - Técnico em Gestão Procuratorial Especialidade Contabilidade |

Q2104901

Contabilidade Geral

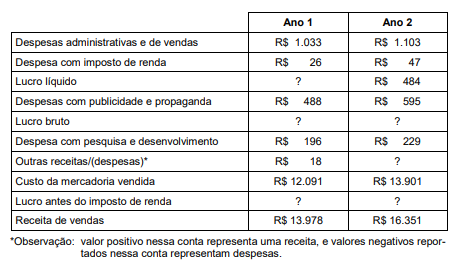

Na tabela abaixo, são apresentadas informações retiradas da Demonstração do resultado do exercício (elaborada conforme as

normas brasileiras de contabilidade) da empresa ShowDeBola, uma fabricante de bolas esportivas. Os valores (em milhares de

Reais) referem-se ao encerramento dos anos fiscais 1 e 2, findos em 31 de dezembro.

Indicam os valores referentes ao “lucro líquido” para o ano 1, e a “outras receitas/(despesas)” para o ano 2, respectivamente,

Indicam os valores referentes ao “lucro líquido” para o ano 1, e a “outras receitas/(despesas)” para o ano 2, respectivamente,

Q2104164

Contabilidade Geral

Segundo a Lei nº

10.540/2020, o sistema informatizado

cuja base de dados é compartilhada entre os seus usuários, observadas as normas e os procedimentos de acesso, e que permite a atualização, a consulta e a extração

de dados e de informações de maneira centralizada é o:

Q2104163

Contabilidade Geral

As premissas atuariais compreendem premissas demográficas e financeiras. Assinale a alternativa que contém

exemplo de premissa financeira no âmbito da mensuração do superávit ou déficit do RPPS:

Q2104152

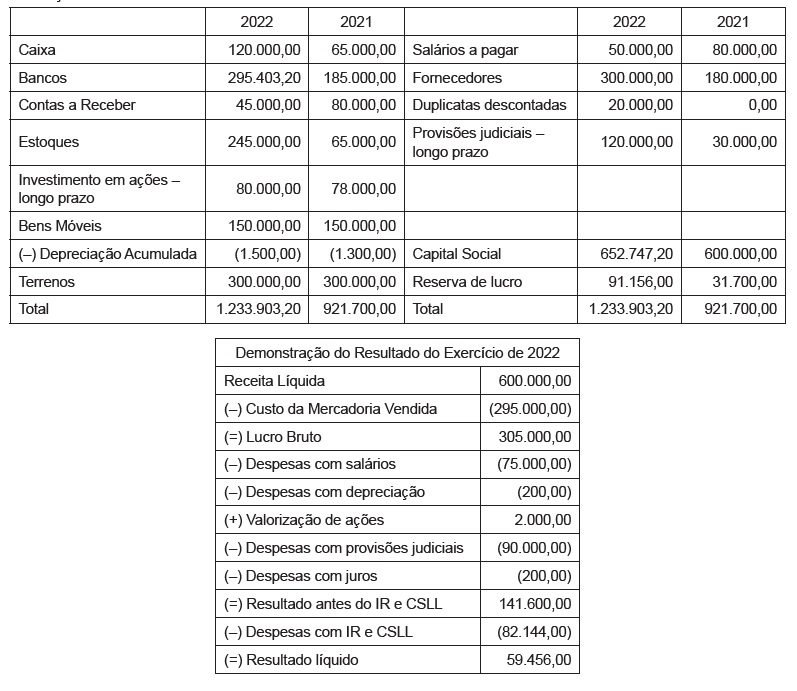

Contabilidade Geral

Texto associado

Os dados e informações que se seguem serão utilizados para responder a questão.

A Cia. OK apresentou as seguintes demonstrações contábeis referentes ao exercício de 2022:

Balanço Patrimonial em 31.12.2022

No período, a empresa comprou, em R$, estoques no

valor de: