Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

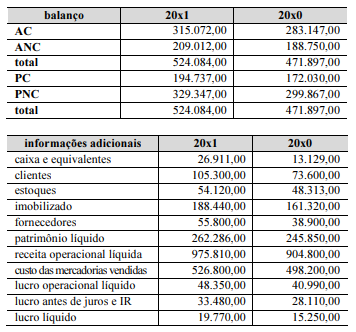

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue o item a seguir.

A liquidez seca melhorou no período.

O reconhecimento de ganhos ou perdas com instrumentos financeiros realiza-se apenas por ocasião dos balanços e das competências mensais, quando aplicável.

A informação do mercado principal, ou mais vantajoso, em que determinado ativo é negociado, se balcão, bolsa ou outro tipo, é irrelevante para fins de mensuração do valor justo desse ativo.

Para o cálculo do valor presente de itens do ativo realizável não circulante, a taxa de desconto a ser aplicada deve ser apurada antes dos efeitos tributários.

O custo para registro em estoque do produto colhido de ativos biológicos em uma empresa agrícola deve corresponder ao seu valor justo deduzido das despesas de venda.

Havendo resultado de operações descontinuadas a reconhecer na demonstração do resultado do exercício, isso deve ser feito de forma detalhada, evidenciando os ganhos e as perdas envolvidas.

É inadmissível a apresentação das notas explicativas de forma assistemática, uma vez que se deve primar pela compreensibilidade e comparabilidade das demonstrações contábeis.

Coluna própria na demonstração das mutações do patrimônio líquido poderá conter a demonstração do resultado abrangente, a qual também deverá ser apresentada em demonstrativo próprio.

Na demonstração do valor adicionado (DVA), o valor adicionado líquido produzido pela entidade não incorpora o resultado de equivalência patrimonial.

Havendo saldo a evidenciar, devem ser apresentados, no balanço patrimonial, contas de caixa e equivalentes de caixa, ativos financeiros e obrigações associadas a ativos à disposição para venda.

O indicador do fluxo de caixa por ação deve ser apresentado apenas ao final da demonstração dos fluxos de caixa.

Uma empresa do município de Alto Paraíso de Goiás, ao receber a visita de um consultor, apresentou suas finanças e seu orçamento, conforme determinado no termo de apresentação documental que lhe foi enviado antecipadamente. No comparativo das finanças definidas por pagamentos e recebimentos efetivos, com o orçamento estabelecido como parâmetro prévio de pagamentos e recebimentos, apareceu, na planilha do financeiro, o histórico “pago despesas com depreciação mensal” de R$ 3.790,00. O consultor financeiro opinou quanto a tal histórico.

Com base nesse caso hipotético, assinale a alternativa correta.

Ao analisar a movimentação mensal da conta Banco (conta-corrente) de uma empresa comercial, o contabilista se deparou com a seguinte situação: no livro diário contábil da empresa, os depósitos que saíram da conta Caixa e entraram na conta Banco (conta-corrente) e os saques na conta Banco para reforço da conta Caixa foram conciliados, comparando-se o livro diário com o extrato bancário. O que era débito no diário da empresa figurava como crédito no extrato bancário e o que era crédito no diário da empresa figurava como débito no extrato bancário.

Com base nessa situação hipotética, é correto afirmar que, dentro de uma análise contábil, o oposto se justificaria porque a contabilidade

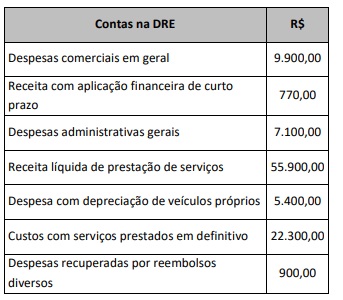

A DRE é composta por contas de resultado. Em 31 de dezembro de cada ano, por meio dessa peça contábil, é possível saber o lucro bruto, o lucro líquido e os detalhes de sua composição. As contas a seguir foram extraídas da DRE de uma pequena empresa prestadora de serviços automotivos.

Com base nesse caso hipotético, assinale a alternativa

correta.

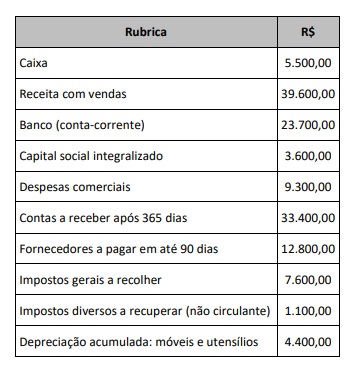

O balancete de verificação é uma peça contábil que permite fazer uma conferência dos saldos das contas patrimoniais e de resultado, antes do fechamento final do balanço patrimonial e da demonstração do resultado do exercício (DRE). Sendo assim, uma pequena loja comercial de alimentos preencheu a tabela a seguir para obter uma amostra das contas com saldo final em dezembro do ano anterior.

Com base nesse caso hipotético, assinale a alternativa

correta quanto às contas com saldo final de natureza

devedora.

Sobre os elementos das demonstrações contábeis, analise as afirmativas a seguir.

I. Os elementos das demonstrações contábeis correspondem às estruturas básicas a partir das quais as demonstrações contábeis são elaboradas.

II. Os elementos das demonstrações contábeis fornecem um ponto inicial para reconhecer, classificar e agregar dados e atividades econômicas.

III. Os elementos das demonstrações contábeis são: ativo, passivo, receita, despesa, contribuição dos proprietários e distribuição aos proprietários.

Está(ão) correta(s) a(s) afirmativa(s)

As características qualitativas são atributos que tornam a informação contábil útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

De acordo com o que preconiza a Norma Brasileira de Contabilidade (NBC TSP) – Estrutura Conceitual, assinale a alternativa incorreta.