Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

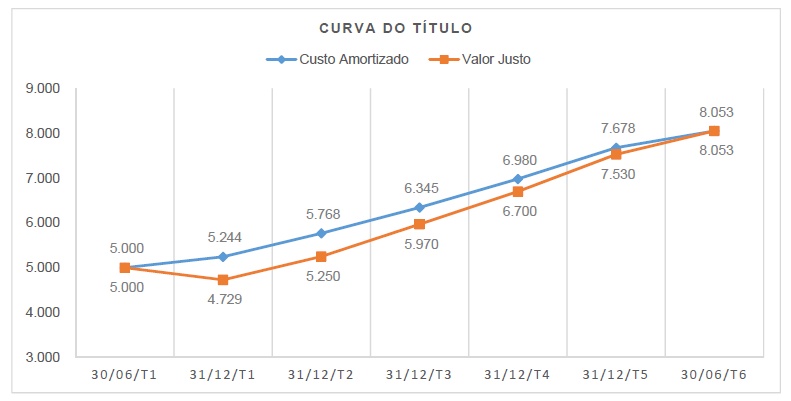

Valor de aquisição do título: $ 5.000. Vencimento em 30/06/T6. Taxa de juros: 10% ao ano. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 30/06/T6. Título com liquidez de mercado.

Com base nas informações acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Em 31/12/T1, a Unidade Gestora do RPPS irá reconhecer $ 515 a título de Variação Patrimonial Diminutiva Financeira decorrente da marcação a mercado do título público federal.

( ) Até 30/06/T6, a Unidade Gestora do RPPS irá reconhecer cumulativamente $ 3.053 a título de Variação Patrimonial Aumentativa Financeira decorrente da marcação a mercado do título público federal.

( ) Entre 31/12/T2 e 31/12/T3, a Unidade Gestora do RPPS irá reconhecer $ 450 como impacto financeiro das Variações Patrimoniais Aumentativas Financeiras derivadas desse título público federal.

( ) A marcação a mercado do título público federal produziu valores decrescentes de variação de valor justo para o título entre 30/06/T1 e 30/06/T6.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Os dados abaixo foram extraídos do planejamento de produção de uma empresa industrial para o mês de maio/X1:

Com base nos dados acima, assinale a alternativa correta.

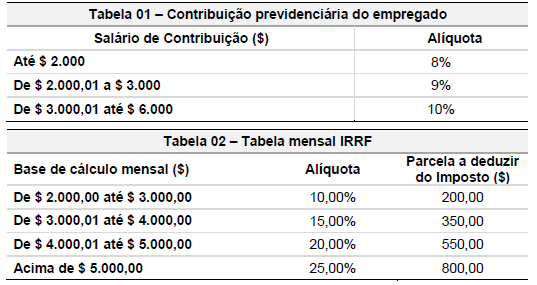

Salário mensal, $ 6.000,00. Valor das horas extras no mês, $ 1.200,00.

Valor do cartão-alimentação e cartão-refeição, $ 1.000,00.

Contribuição previdenciária do empregado deve ser calculada conforme Tabela 1 abaixo.

Imposto de Renda Retido na Fonte do empregado deve ser calculado conforme Tabela 2 abaixo.

Com base nos dados acima, assinale a alternativa que apresenta o valor de salário líquido a pagar para esse funcionário:

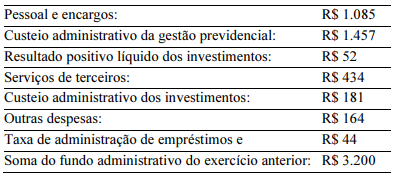

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

Houve reversão de fundo administrativo no período.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A DPGA apresenta quatro contas de receita.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

As despesas administrativas do período foram inferiores a

R$ 1.600.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A sobra/insuficiência da gestão administrativa atual reduzirá o patrimônio social do exercício.

O registro contábil de brindes fornecidos aos clientes de uma empresa deverá ser a débito de despesa com vendas e a crédito de estoque de mercadorias. Caso os brindes sejam tributados, é necessário, ainda, registrá-los a débito de despesa com tributos e a crédito de tributos a recolher.

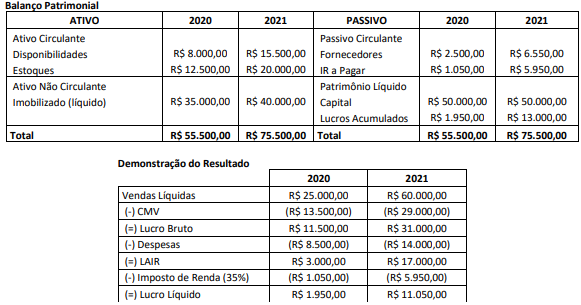

Após a correção do erro por meio de registro contábil e reelaboração das demonstrações contábeis do ano de 2020 e 2021, é correto afirmar que:

Considere os eventos apresentados a seguir:

De acordo com o disposto na Lei nº 6.404/1976, o resultado

do confronto das despesas com as receitas do exercício de

2022 corresponde a:

1 cobrança de despesa bancária de R$ 100,00 pelo banco, ainda não contabilizada;

2 emissão de cheque já contabilizado pela empresa no valor de R$ 1.400,00, ainda não sacado pelo favorecido; e

3 depósito de PIX à vista em favor da empresa no valor de R$ 1.450,00, ainda não contabilizado.

Nessa situação, o valor em conta corrente após a conciliação bancária efetuada seria de

ativo imobilizado 35.000

caixa e equivalentes de caixa 10.000

depreciação acumulada 4.000

estoques 24.000

empréstimos a pagar no longo prazo 30.000

Considerando que as informações (em reais) acima se refiram ao primeiro exercício financeiro de determinada entidade, assinale a opção em que é apresentado corretamente o valor da situação líquida patrimonial desse período.

− Prazo total: 5 anos

− Taxa de juros compostos: 9,1% ao ano

− Pagamento do principal e juros: 01/01/2026

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 400.000,00, pagos na data da obtenção do empréstimo, e a taxa de custo efetivo da emissão foi 10,00% ao ano.

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

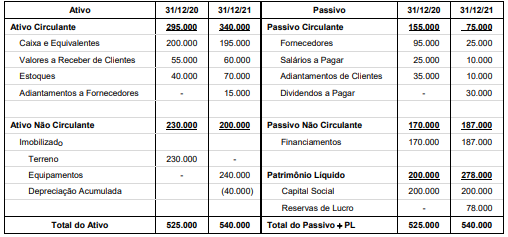

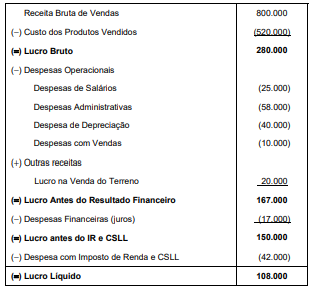

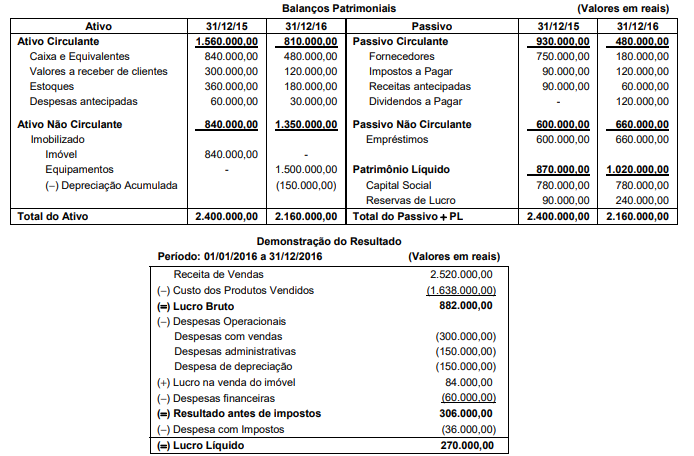

São conhecidas as seguintes demonstrações contábeis da Cia Intercambista:

Balanço Patrimonial

(Valores em reais)

Demonstração do Resultado − 01/01/2021 a 31/12/2021 (Valores em reais)

Sabendo que as Despesas Financeiras (juros) não foram pagas e que o valor da venda do terreno foi recebido à vista, o fluxo de caixa gerado pelas Atividades Operacionais da Cia. Intercambista no ano de 2021 foi, em reais,

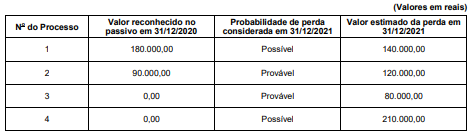

Com base nestas informações, o impacto reconhecido na Demonstração do Resultado de 2021 e o valor contábil total apresentado no Balanço Patrimonial de 31/12/2021 da Cia. Devedora, decorrentes exclusivamente a estes processos, foram, respectivamente, em reais,

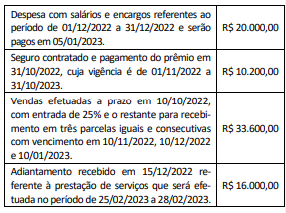

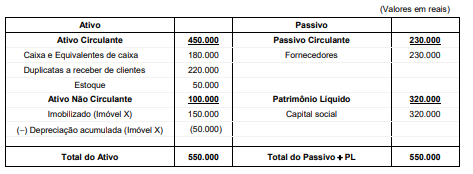

A Cia. Geada possuía a seguinte estrutura patrimonial em 31/12/2020:

Durante o ano 2021, a Cia. Geada realizou as seguintes transações:

− Venda do imóvel X em 01/01/2021 por R$ 120.000,00, à vista

− Pagamento a Fornecedores no valor de R$ 110.000,00

− Recebimento de Duplicatas a Receber de clientes no valor de R$ 80.000,00

− Aquisição, em 01/07/2021, de imobilizado no valor de R$ 70.000,00, sendo 50% à vista e o restante para ser pago em 2022, sem juros. O imobilizado começou a ser utilizado na data da compra, a vida útil estimada do bem é 5 anos e o valor residual esperado é R$ 10.000,00. A empresa utiliza o método das cotas constantes para cálculo da depreciação

− Recompra de ações de sua própria emissão, em 31/10/2021, com pagamento à vista no valor de R$ 30.000,00

− Pagamento antecipado ao Fornecedor Gama, no valor de R$ 60.000,00, por mercadorias a serem entregues em dezembro de 2021

− Recebimento antecipado do cliente Antônio, no valor de R$ 100.000,00, para que a Cia. lhe entregue produtos em dezembro de 2021

− Recebimento das mercadorias pagas antecipadamente ao Fornecedor Gama

− Entrega em dezembro das mercadorias ao cliente Antônio. O custo das mercadorias entregues foi de R$ 65.000,00.

Após o reconhecimento das transações acima, o valor total do Ativo da Cia. Geada era, em reais,

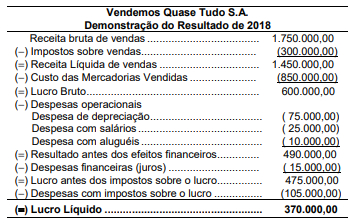

O valor dos tributos recuperáveis que estavam incluídos no preço da compra dos produtos que foram comercializados no ano de 2018 era R$ 87.500,00.

O Valor Adicionado a Distribuir gerado pela empresa Vendemos Quase Tudo S.A. no ano de 2018 foi, em reais,

As seguintes informações adicionais são conhecidas:

− O imóvel não sofreu depreciação e o valor da sua venda foi recebido no próprio ano

− As despesas financeiras não foram pagas no ano

− As receitas antecipadas correspondem a adiantamentos recebidos de clientes para a entrega futura de produtos

− As despesas antecipadas correspondem ao pagamento de seguros dos bens do ativo imobilizado

− Os equipamentos foram adquiridos à vista

O Caixa líquido gerado pelas atividades operacionais no ano de 2016 foi, em reais,