Questões de Contabilidade Geral para Concurso

Foram encontradas 4.106 questões

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

PG-DF

Prova:

CESPE / CEBRASPE - 2021 - PG-DF - Analista Jurídico - Contabilidade |

Q1811582

Contabilidade Geral

Acerca dos ativos intangíveis, julgue o item subsequente.

A carteira de clientes de uma empresa não deve ser

reconhecida como ativos intangíveis.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

PG-DF

Prova:

CESPE / CEBRASPE - 2021 - PG-DF - Analista Jurídico - Contabilidade |

Q1811579

Contabilidade Geral

Acerca dos critérios de avaliação das contas, julgue o item que se

segue.

Em observância às normas internacionais de contabilidade, os gastos relativos à manutenção periódica de máquinas serão reconhecidos como ativo e incorporados ao saldo do respectivo item patrimonial a que estão vinculados.

Em observância às normas internacionais de contabilidade, os gastos relativos à manutenção periódica de máquinas serão reconhecidos como ativo e incorporados ao saldo do respectivo item patrimonial a que estão vinculados.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

PG-DF

Prova:

CESPE / CEBRASPE - 2021 - PG-DF - Analista Jurídico - Contabilidade |

Q1811577

Contabilidade Geral

Texto associado

conta

saldo em

1.º/1/2020

(R$)

saldo em

31/1/2020

(R$)

adiantamento de salários 10.500 32.580

aluguéis a pagar 32.500 12.500

aluguéis antecipados 9.862 –

banco 78.950 37.890

caixa 1.200 900

clientes 32.478 12.870

custo da mercadoria vendida – 67.900

despesa com aluguéis – 21.750

despesa com energia elétrica – 25.400

despesa com salários – 65.200

despesa com seguros – 34.800

empréstimos a pagar 99.250 32.580

energia a pagar 13.520 7.500

energia elétrica antecipada 14.750 6.540

estoques 64.570 31.780

fornecedores 10.250 2.500

receita de vendas – 425.200

salários a pagar 41.420 10.250

seguros a pagar 16.590 22.100

seguros antecipados 13.425 18.970

Considerando o conjunto de contas apresentado na tabela

precedente e acerca das demonstrações contábeis previstas pela

legislação brasileira, julgue o item.

A divulgação, na demonstração do fluxo do disponível,

referente a pagamento de aluguéis no período, é de R$ 31.888.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

PG-DF

Prova:

CESPE / CEBRASPE - 2021 - PG-DF - Analista Jurídico - Contabilidade |

Q1811576

Contabilidade Geral

Texto associado

conta

saldo em

1.º/1/2020

(R$)

saldo em

31/1/2020

(R$)

adiantamento de salários 10.500 32.580

aluguéis a pagar 32.500 12.500

aluguéis antecipados 9.862 –

banco 78.950 37.890

caixa 1.200 900

clientes 32.478 12.870

custo da mercadoria vendida – 67.900

despesa com aluguéis – 21.750

despesa com energia elétrica – 25.400

despesa com salários – 65.200

despesa com seguros – 34.800

empréstimos a pagar 99.250 32.580

energia a pagar 13.520 7.500

energia elétrica antecipada 14.750 6.540

estoques 64.570 31.780

fornecedores 10.250 2.500

receita de vendas – 425.200

salários a pagar 41.420 10.250

seguros a pagar 16.590 22.100

seguros antecipados 13.425 18.970

Considerando o conjunto de contas apresentado na tabela

precedente e acerca das demonstrações contábeis previstas pela

legislação brasileira, julgue o item.

A divulgação, na demonstração do fluxo do disponível,

referente a pagamento de seguros no período, é de R$ 29.290.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

PG-DF

Prova:

CESPE / CEBRASPE - 2021 - PG-DF - Analista Jurídico - Contabilidade |

Q1811573

Contabilidade Geral

Texto associado

conta

saldo em

1.º/1/2020

(R$)

saldo em

31/1/2020

(R$)

adiantamento de salários 10.500 32.580

aluguéis a pagar 32.500 12.500

aluguéis antecipados 9.862 –

banco 78.950 37.890

caixa 1.200 900

clientes 32.478 12.870

custo da mercadoria vendida – 67.900

despesa com aluguéis – 21.750

despesa com energia elétrica – 25.400

despesa com salários – 65.200

despesa com seguros – 34.800

empréstimos a pagar 99.250 32.580

energia a pagar 13.520 7.500

energia elétrica antecipada 14.750 6.540

estoques 64.570 31.780

fornecedores 10.250 2.500

receita de vendas – 425.200

salários a pagar 41.420 10.250

seguros a pagar 16.590 22.100

seguros antecipados 13.425 18.970

Considerando o conjunto de contas apresentado na tabela

precedente e acerca das demonstrações contábeis previstas pela

legislação brasileira, julgue o item.

A divulgação, na demonstração do fluxo do disponível,

referente ao fluxo dos financiamentos, é positiva e corresponde

a R$ 62.510.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809900

Contabilidade Geral

Com referência ao arquivo digital associado à Escrituração Fiscal

Digital – EFD ICMS IPI, assinale a lista que expressa corretamente

a estrutura de apresentação dos registros.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809892

Contabilidade Geral

Em relação aos elementos integrantes do balanço patrimonial,

analise as afirmativas a seguir.

I. Componentes do ativo decorrentes de operações de longo

prazo.

II. Componentes do passivo decorrentes de operações de longo

prazo.

III. Componentes do ativo decorrentes de operações de curto

prazo com efeito relevante.

IV. Componentes do passivo decorrentes de operações de curto

prazo com efeito relevante.

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor

Presente, assinale a opção que indica as afirmativas que devem

ser ajustadas a valor presente.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

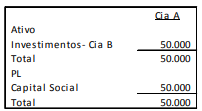

Q1809891

Contabilidade Geral

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a

seguir.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809889

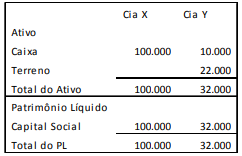

Contabilidade Geral

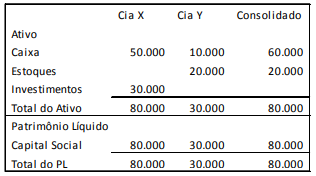

As Cias. X e Y apresentavam, em 31/12/X0, os balanços

patrimoniais a seguir.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

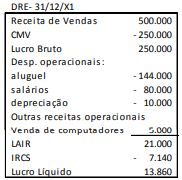

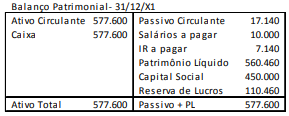

Q1809888

Contabilidade Geral

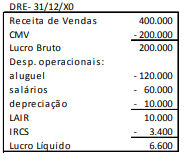

Uma sociedade empresária apresentava, em 31/12/X0 e em

31/12/X1, as demonstrações contábeis a seguir.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

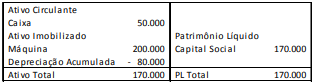

Q1809886

Contabilidade Geral

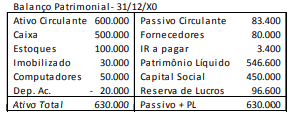

Uma sociedade empresária apresentava, em 31/12/X1, o balanço

patrimonial a seguir.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809885

Contabilidade Geral

Em 30/12/X1, a sociedade empresária X definiu que irá

descontinuar sua atual fábrica. Na data, esse ativo tinha valor

contábil de R$ 100.000. O valor de venda foi estimado em

R$ 140.000. Ainda, foi previsto que a construção da nova fábrica

iria demorar quatro meses, momento em que a fábrica antiga

deixaria de ser usada.

Assinale a opção que indica a apresentação e a mensuração da

fábrica no balanço patrimonial da sociedade empresária X, em

31/12/X1.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809884

Contabilidade Geral

Em 01/01/X1, a sociedade empresária Y adquiriu uma máquina

por R$ 400.000. A vida útil estimada da máquina era de 10 anos e

a depreciação é realizada pelo método linear, sendo considerado

valor residual de zero.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Ano Venda Uso

31/12/X1 350.000 380.000

31/12/X2 350.000 300.000

31/12/X3 210.000 200.000

31/12/X4 180.000 180.000

31/12/X5 180.000 210.000

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Ano Venda Uso

31/12/X1 350.000 380.000

31/12/X2 350.000 300.000

31/12/X3 210.000 200.000

31/12/X4 180.000 180.000

31/12/X5 180.000 210.000

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

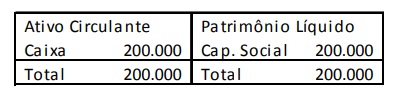

Q1809883

Contabilidade Geral

A sociedade empresária Z apresentava o balanço patrimonial a

seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809517

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 04 (R1) - Ativo

Intangível, entre os ativos gerados internamente em uma

entidade, são geralmente contabilizados no Balanço Patrimonial,

como Ativo Intangível,

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809516

Contabilidade Geral

As Cias. X e Y apresentavam os seguintes balanços patrimoniais,

em 31/12/X0:

Em janeiro de X1, a Cia. Y vendeu todo o seu estoque à vista para a Cia. X, por R$ 30.000. Em junho de X1, a Cia. X vendeu 60% do estoque para terceiros por R$ 40.000. Em relação às demonstrações consolidadas, em 31/12/X1, assinale a afirmativa correta.

Em janeiro de X1, a Cia. Y vendeu todo o seu estoque à vista para a Cia. X, por R$ 30.000. Em junho de X1, a Cia. X vendeu 60% do estoque para terceiros por R$ 40.000. Em relação às demonstrações consolidadas, em 31/12/X1, assinale a afirmativa correta.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809515

Contabilidade Geral

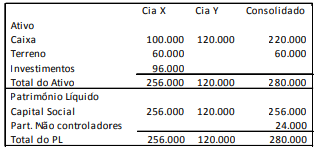

A Cia. X tem 80% de participação na Cia. Y. Em 31/12/X0, as

empresas apresentavam os balanços patrimoniais a seguir.  Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à

vista. Assinale a opção que indica o valor contabilizado na conta

“Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809513

Contabilidade Geral

Uma entidade que presta serviços de consultoria apresentava os

seguintes saldos em seu ativo, em 31/12/X0. • Disponibilidades: R$ 50.000;

• Empréstimo concedido a sócio da entidade para pagamento

em 3 meses: R$ 20.000;

• Crédito Fiscal: R$ 15.000;

• Automóveis utilizados no negócio: R$ 30.000;

• Depreciação Acumulada dos automóveis: R$ 10.000;

• Seguro antecipado dos automóveis, com vigência de dois

anos: R$ 24.000. Assinale a opção que indica o valor do ativo realizável a longo

prazo, em 31/12/X0.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809511

Contabilidade Geral

Com base no Pronunciamento Técnico CPC 20 (R1) - Custos de

Empréstimos, não podem ser considerados ativos qualificáveis.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Tarde |

Q1809509

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução

ao Valor Recuperável de Ativos, ao avaliar se há indicação de que

um ativo possa ter sofrido desvalorização, uma entidade deve

considerar algumas indicações.

Com relação a essas indicações, analise as afirmativas a seguir.

I. Há indicações de que o valor do ativo diminuiu

significativamente durante o período, mais do que seria de se

esperar como resultado da passagem do tempo ou do uso

normal.

II. Ocorreram, durante o período, mudanças significativas com

efeito adverso sobre a entidade ou ocorrerão em futuro

próximo, no ambiente tecnológico, de mercado, econômico

ou legal, no qual a entidade opera ou no mercado para o qual

o ativo é utilizado.

III. Há evidências provenientes de relatórios realizados pela área

de controladoria, que indicam que o desempenho econômico

de um ativo é ou será pior que o esperado.

Assinale a opção que indica apenas as fontes externas de

informação.