Questões de Contabilidade Geral para Concurso

Foram encontradas 4.122 questões

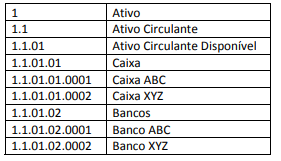

Analise a informação retirada do Plano de Contas de uma determinada empresa:

Assinale, a seguir, a alternativa que apresenta somente contas analíticas.

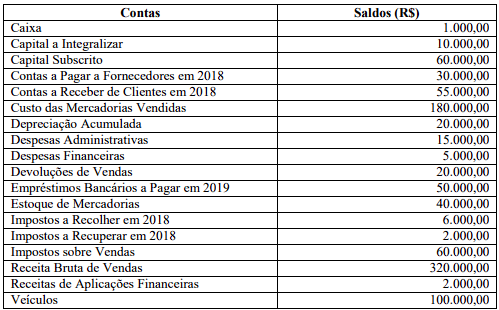

A Contabilidade de uma sociedade empresária apresentou em 31.12.2017, os seguintes saldos:

Com base nas informações acima, após a apuração e antes da destinação do resultado do exercício, é correto afirmar que o

valor do:

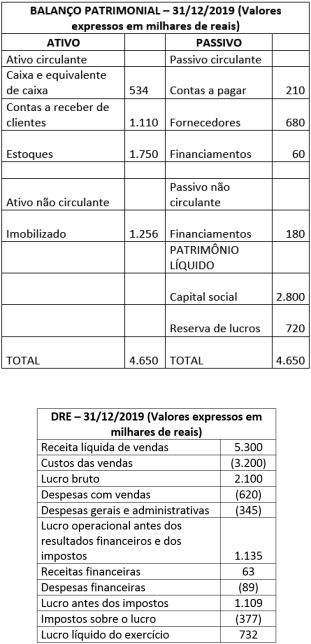

O contador da Empresa Alfa, ao elaborar as demonstrações contábeis da empresa, obteve do sistema contábil, após a apuração do resultado, os seguintes relatórios referentes ao exercício findo em 31/12/2019.

Ao analisar os dados obtidos, o contador identificou a ausência da contabilização da depreciação do ativo imobilizado para o referido exercício, no valor de R$ 12.000,00 (doze mil reais).

Após fazer essa retificação, o efeito sobre as demonstrações anteriormente apresentadas será de uma redução

Considerando a mensuração de passivos, julgue o item subsecutivo, acerca de provisões e passivos contingentes.

Os passivos contingentes devem ser imediatamente

reconhecidos em contas patrimoniais e periodicamente

avaliados para determinar a probabilidade da saída de recursos.

Considerando a mensuração de passivos, julgue o item subsecutivo, acerca de provisões e passivos contingentes.

Provisões são obrigações presentes derivadas de eventos

passados como os demais passivos, mas possuem prazos ou

valores incertos.

Acerca das especificidades dos procedimentos de reavaliação, redução a valor recuperável e depreciação, julgue o item a seguir.

A metade do tempo de vida útil de um bem usado pode ser

adotada como novo prazo de vida útil para fins de depreciação

desse bem.

Acerca das especificidades dos procedimentos de reavaliação, redução a valor recuperável e depreciação, julgue o item a seguir.

A reversão da perda por redução ao valor recuperável de um

ativo deve ser imediatamente reconhecida em contas do

patrimônio líquido.

Acerca das especificidades dos procedimentos de reavaliação, redução a valor recuperável e depreciação, julgue o item a seguir.

Eventual diminuição no valor de um ativo, em virtude da

reavaliação, deverá ser debitada até o limite de qualquer saldo

existente na reserva de reavaliação daquela classe de ativo.

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Valor adicionado é definido como a riqueza criada por uma

empresa, sendo geralmente medido pela diferença entre o valor

das vendas e os insumos adquiridos de terceiros, incluindo-se,

também, o valor adicionado recebido em transferência, ou seja,

aquele produzido por terceiros e transferido à entidade.

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Como a avaliação dos investimentos permanentes pelo método

de equivalência patrimonial baseia-se no ativo das controladas

e coligadas, os investimentos avaliados por esse método

sofrem mutação simultaneamente com o resultado das

investidas.

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Nas consolidações, goodwill é o excesso de valor pago pela

investidora por sua participação sobre os ativos da subsidiária,

devendo ser registrado no ativo não circulante investimentos.

Acerca de administração financeira, julgue o item seguinte.

Para captar recursos, uma empresa pode vender títulos de

dívida e ações a investidores, o que resulta em fluxos de caixa

do mercado financeiro para a empresa.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

No fluxo de caixa pelo método indireto, o fluxo de caixa

operacional deve ser estimado partindo-se do lucro líquido

contábil, adicionando a depreciação e demais despesas que não

impactam o caixa e subtraindo a receita de equivalência

patrimonial e outras receitas que não adicionam caixa.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

São denominados equivalentes-caixa os investimentos

imediatamente conversíveis em moeda e que apresentam baixo

risco de alteração de valor. Quanto a isso, a entidade deve

expor em notas explicativas os critérios adotados para

identificar as aplicações em equivalentes-caixa.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

De acordo com a norma geral para elaboração da

demonstração dos fluxos de caixa pelo método indireto,

aumentos no ativo circulante diminuem o caixa; reduções

geram caixa; aumentos do passivo circulante evitam a saída de

mais dinheiro; e reduções significam que o pagamento foi

efetuado.

Considerando as normas de contabilidade aplicáveis às demonstrações financeiras, julgue o item a seguir.

Um instrumento financeiro passivo pode ser classificado, no

balanço patrimonial, conforme as seguintes categorias: mantido

para negociação, mantido para a compra e disponível para o

vencimento.

Com relação ao controle de estoques, julgue o próximo item.

A necessidade de escolha de um método de avaliação de

estoques decorre da instabilidade de preços. Caso se tenha uma

economia com preços perfeitamente estáveis, qualquer que seja

o método adotado, o resultado será o mesmo.