Questões de Contabilidade Geral para Concurso

Foram encontradas 30.749 questões

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458776

Contabilidade Geral

Uma sociedade empresária elabora a sua demonstração dos

fluxos de caixa pelo método indireto.

Assinale a opção que indica um fato que pode ser apresentado nesta demonstração, como ajuste ao lucro líquido.

Assinale a opção que indica um fato que pode ser apresentado nesta demonstração, como ajuste ao lucro líquido.

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458775

Contabilidade Geral

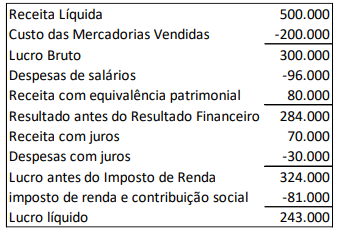

Uma sociedade empresária apresentava a seguinte

demonstração do resultado do exercício em 31/12/2023:

Com base apenas nos dados desta demonstração, assinale a opção que indica o valor adicionado recebido em transferência.

Com base apenas nos dados desta demonstração, assinale a opção que indica o valor adicionado recebido em transferência.

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458774

Contabilidade Geral

Uma sociedade empresária apresenta, no balanço patrimonial de

31/12/2023, saldo de prejuízo acumulado de R$100.000.

Com base na existência do prejuízo acumulado, é correto afirmar que em 2023

Com base na existência do prejuízo acumulado, é correto afirmar que em 2023

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458773

Contabilidade Geral

De acordo com a Lei nº 6.404/76 e modificações, o saldo da soma

de algumas reservas de lucros não poderá ultrapassar o capital

social.

Assinale a opção que indica apenas as reservas que são consideradas para o cálculo.

Assinale a opção que indica apenas as reservas que são consideradas para o cálculo.

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458772

Contabilidade Geral

Em 10/08/2023, uma sociedade empresária comprou estoque de

mercadorias para revenda de um fornecedor nos Estados Unidos

por US$10,000. O pagamento deverá ser realizado em

10/02/2024, na moeda norte-americana.

A cotação do dólar em 10/08/2023 e em 31/12/2023 era, respectivamente, de R$4,90 e R$5,00, de modo que o passivo foi contabilizado originalmente por R$49.000 e, em 31/12/2023, por R$50.000.

A diferença de R$1.000 foi contabilizada pela sociedade empresária como

A cotação do dólar em 10/08/2023 e em 31/12/2023 era, respectivamente, de R$4,90 e R$5,00, de modo que o passivo foi contabilizado originalmente por R$49.000 e, em 31/12/2023, por R$50.000.

A diferença de R$1.000 foi contabilizada pela sociedade empresária como

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458771

Contabilidade Geral

Uma entidade solicitou ao banco um empréstimo de R$400.000

para pagamento em 02/01/2025. O contrato foi assinado em

01/04/2023, quando a primeira parcela, de R$100.000, foi

recebida. As demais parcelas, de R$100.000, serão recebidas em

01/10/2023, 01/04/2024 e 01/10/2024.

Assinale a opção que indica a apresentação do empréstimo no passivo da entidade em 30/04/2023

Assinale a opção que indica a apresentação do empréstimo no passivo da entidade em 30/04/2023

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458770

Contabilidade Geral

Uma companhia deseja adquirir debêntures de sua própria

emissão por um valor inferior ao nominal.

De acordo com a Lei nº 6.404/1976 e modificações, a compra

De acordo com a Lei nº 6.404/1976 e modificações, a compra

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458769

Contabilidade Geral

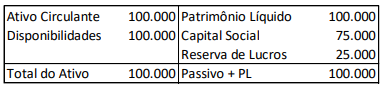

Em 31/12/2023, a Cia K apresentava o seguinte balanço

patrimonial:

Em 02/01/2024, a Cia W adquiriu a 80% de participação na Cia K por R$80.000, que corresponde ao valor de mercado da empresa.

A Cia W deve contabilizar o investimento inicial na Cia K por

Em 02/01/2024, a Cia W adquiriu a 80% de participação na Cia K por R$80.000, que corresponde ao valor de mercado da empresa.

A Cia W deve contabilizar o investimento inicial na Cia K por

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458768

Contabilidade Geral

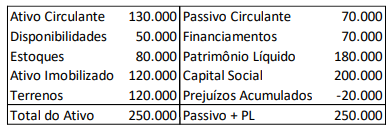

Em 31/12/2023, a Cia X apresentava o seguinte balanço

patrimonial:

Na data, a Cia Y adquiriu 100% de participação na Cia X por R$270.000.

Em relação à Cia X, foi estimado que

• seu estoque tinha valor justo de R$100.000.

• seu terreno tinha valor justo de R$150.000.

• seu passivo tinha valor de mercado de R$80.000.

Assinale a opção que indica o goodwill resultante da compra de participação na Cia X pela Cia Y.

Na data, a Cia Y adquiriu 100% de participação na Cia X por R$270.000.

Em relação à Cia X, foi estimado que

• seu estoque tinha valor justo de R$100.000.

• seu terreno tinha valor justo de R$150.000.

• seu passivo tinha valor de mercado de R$80.000.

Assinale a opção que indica o goodwill resultante da compra de participação na Cia X pela Cia Y.

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458767

Contabilidade Geral

Em dezembro de 2023, uma loja de esportes adquiriu raquetes

para revender. O preço unitário da raquete era R$500, no

entanto, como a loja comprou em grande quantidade, obteve um

desconto de 10%. A raquete foi colocada à venda por R$600.

Em janeiro de 2024, observou-se um aumento de popularidade no esporte e a loja averiguou que o seu fornecedor estava vendendo cada raquete por R$580, caso precisasse repor o estoque. Deste modo, a loja aumentou o preço para R$700.

Em 31/01/2024, havia 10 raquetes em estoque. Nesta data, o estoque de raquetes estava contabilizado no balanço patrimonial por

Em janeiro de 2024, observou-se um aumento de popularidade no esporte e a loja averiguou que o seu fornecedor estava vendendo cada raquete por R$580, caso precisasse repor o estoque. Deste modo, a loja aumentou o preço para R$700.

Em 31/01/2024, havia 10 raquetes em estoque. Nesta data, o estoque de raquetes estava contabilizado no balanço patrimonial por

Ano: 2024

Banca:

FGV

Órgão:

Câmara de Fortaleza - CE

Prova:

FGV - 2024 - Câmara de Fortaleza - CE - Contador |

Q2458766

Contabilidade Geral

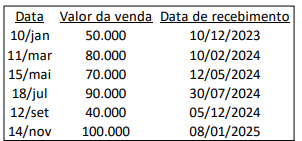

Uma sociedade empresária realizou as seguintes vendas a prazo

no ano de 2023:

A sociedade empresária estima inadimplência de 4%.

Assinale a opção que indica o valor contabilizado como “Contas a receber de clientes” no ativo circulante da sociedade empresária, em seu balanço patrimonial, em 31/12/2023, término do exercício social.

A sociedade empresária estima inadimplência de 4%.

Assinale a opção que indica o valor contabilizado como “Contas a receber de clientes” no ativo circulante da sociedade empresária, em seu balanço patrimonial, em 31/12/2023, término do exercício social.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457859

Contabilidade Geral

Uma universidade do setor público contrata seguro contra

incêndio para os seus prédios, pagando à vista a apólice anual.

Na Demonstração dos Fluxos de Caixa, o pagamento representa uma diminuição relacionada à atividade

Na Demonstração dos Fluxos de Caixa, o pagamento representa uma diminuição relacionada à atividade

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457856

Contabilidade Geral

Em relação aos ativos intangíveis, em uma entidade do setor

público, analise os itens a seguir.

I. Geração interna.

II. Aquisição separada.

III. Aquisição por meio de transações sem contraprestação.

O reconhecimento inicial de um ativo intangível pode ocorrer por meio do que se afirma em

I. Geração interna.

II. Aquisição separada.

III. Aquisição por meio de transações sem contraprestação.

O reconhecimento inicial de um ativo intangível pode ocorrer por meio do que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457850

Contabilidade Geral

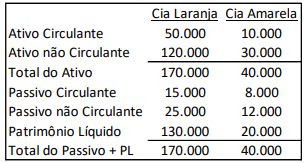

As Cias Laranja e Amarela apresentavam os seguintes balanços patrimoniais, em 31/12/2023.

Em 01/01/2024, a Cia Laranja incorporou a Cia Amarela.

Na data, não havia transações entre as duas entidades.

Em relação ao balanço patrimonial da Cia Laranja após a incorporação, analise as afirmativas a seguir:

I. O ativo circulante era de R$60.000.

II. O ativo não circulante era de R$140.000.

III. O passivo circulante era de R$23.000.

IV. O passivo não circulante era de R$37.000.

V. O patrimônio líquido era de R$130.000.

Em relação aos saldos apresentados no balanço patrimonial da

Cia Laranja após a incorporação, está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457849

Contabilidade Geral

A Cia X adquiriu 100% de participação na Cia Y por R$50.000.

Uma parcela do custo de aquisição do investimento não foi absorvida na consolidação.

Essa parcela deve ser mantida, no balanço patrimonial consolidado, em

Uma parcela do custo de aquisição do investimento não foi absorvida na consolidação.

Essa parcela deve ser mantida, no balanço patrimonial consolidado, em

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457848

Contabilidade Geral

Os seguintes fatos foram observados no patrimônio líquido de

uma sociedade empresária no ano de 2023:

• Reconhecimento e pagamento de juros sobre o capital próprio: R$30.000;

• Reconhecimento de dividendos do período: R$50.000;

• Aumento de capital social por meio da apropriação de reservas de lucros: R$100.000.

Assinale a opção que indica a variação do patrimônio líquido da sociedade empresária, no ano de 2023.

• Reconhecimento e pagamento de juros sobre o capital próprio: R$30.000;

• Reconhecimento de dividendos do período: R$50.000;

• Aumento de capital social por meio da apropriação de reservas de lucros: R$100.000.

Assinale a opção que indica a variação do patrimônio líquido da sociedade empresária, no ano de 2023.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457847

Contabilidade Geral

Uma sociedade empresária presta serviços de consultoria

jurídica.

Em 02/01/2024, ela adquiriu 3 terrenos vizinhos, mas de tamanhos diferentes, pelos seguintes custos e com os seguintes objetivos:

• Terreno A: R$30.000; construção de estacionamento para que os funcionários estacionem seus carros.

• Terreno B: R$40.000; valorização de capital a longo prazo.

• Terreno C: R$50.000; construção da nova sede da empresa.

Assinale a opção que indica os montantes adicionados a cada grupo do balanço patrimonial da sociedade empresária, com a compra dos terrenos.

Em 02/01/2024, ela adquiriu 3 terrenos vizinhos, mas de tamanhos diferentes, pelos seguintes custos e com os seguintes objetivos:

• Terreno A: R$30.000; construção de estacionamento para que os funcionários estacionem seus carros.

• Terreno B: R$40.000; valorização de capital a longo prazo.

• Terreno C: R$50.000; construção da nova sede da empresa.

Assinale a opção que indica os montantes adicionados a cada grupo do balanço patrimonial da sociedade empresária, com a compra dos terrenos.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457846

Contabilidade Geral

De acordo com a Lei nº 6.404/1976 e modificações, ao fim de

cada exercício social, as seguintes demonstrações deverão ser

elaboradas pelas companhias, à exceção de uma. Assinale-a.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457845

Contabilidade Geral

Uma sociedade empresária adquiriu uma lista de clientes por

R$6.000, esperando que traga benefícios econômicos futuros por

dois anos. Para otimizar os benefícios, a sociedade empresária

contratou um funcionário com salário mensal de R$800 e alugou

uma estação de trabalho para ele, por R$500 mensais.

Assinale a opção que indica o custo de aquisição do ativo no balanço patrimonial da sociedade empresária.

Assinale a opção que indica o custo de aquisição do ativo no balanço patrimonial da sociedade empresária.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Ciências Contábeis |

Q2457844

Contabilidade Geral

De acordo com a Lei nº 6.404/1976 e alterações, no balanço

patrimonial de uma companhia, os investimentos em sociedades

que fazem parte de um mesmo grupo são avaliados pelo método