Questões de Contabilidade Geral para Concurso

Foram encontradas 30.751 questões

I. Classificam-se como despesas não efetivas as transferências de capital, que causam variação patrimonial diminutiva.

II. A despesa orçamentária efetiva é despesa corrente, no entanto, é possível haver despesa corrente não efetiva como, por exemplo, a despesa com a aquisição de materiais para estoque e a despesa com adiantamentos, que representam fatos permutativos.

Marque a alternativa CORRETA:

I. Centro de Custo é uma estratégia gerencial que organiza as informações financeiras de uma instituição por departamento, setor, produto, serviço ou projeto com um objetivo específico de definir qual deles realmente traz mais lucro ou maior prejuízo. Há dois tipos de Centro de Custo: produtivo, que engloba os departamentos, setores, projetos, produtos ou serviços trazem recurso de modo indireto para a instituição, e, não produtivo, que engloba os departamentos, setores, projetos, produtos ou serviços trazem recursos de modo direto para a instituição.

II. Entre as vantagens da implementação de Centros de Custos em uma instituição estão: previsibilidade financeira segmentada, clareza na análise de resultados, assertividade na tomada de decisões, responsabilidade financeira compartilhada com os setores.

Marque a alternativa CORRETA:

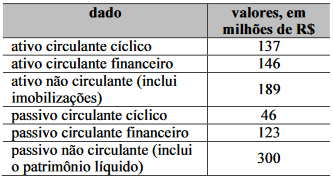

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Há predominância de capitais de terceiros no financiamento

do giro da empresa.

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Predominam os capitais de terceiros no financiamento dos

negócios da empresa.

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

Os recursos onerosos captados financiam menos de 40% dos

investimentos totais.

Os dados da tabela precedente constam nas demonstrações

contábeis de determinada companhia, cujo patrimônio líquido

totaliza R$ 246 milhões e o montante de imobilizações soma

R$ 161 milhões.

Com base nessa situação hipotética, julgue o item seguinte.

As exigibilidades de curto prazo representam mais de dois

terços das fontes de recursos de terceiros.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

A DRA evidencia ganhos e perdas não realizados que

impactaram a posição dos acionistas ou sócios da sociedade

em determinado exercício social.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

A apresentação da DRA dentro da DMPL dispensa a

apresentação em separado da DRA.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

Nos termos da Lei n.º 6.404/1976, a DMPL é uma

demonstração contábil opcional.

No que se refere à demonstração das mutações do patrimônio líquido (DMPL) e à demonstração do resultado abrangente (DRA), julgue o item subsequente.

É vedada a reclassificação, para resultado do período, dos

resultados oriundos da participação em outros resultados

abrangentes de coligadas.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

Resultados abrangentes que tenham impactado o patrimônio

líquido de determinado exercício social são evidenciados na

DRE.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

As aplicações em instrumentos financeiros, inclusive

derivativos, devem ser avaliadas pelo seu valor justo caso a

intenção da entidade seja mantê-las para resgate na data do

vencimento.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

É vedada, nos termos da legislação brasileira, a divulgação

de resultados abrangentes atribuíveis a não controladores na

DRE.

Com relação ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item que se segue.

De acordo com mudança promovida pela Lei

n.º 11.638/2007, a denominação do grupo ativo realizável a

longo prazo, no ativo do BP, foi modificada para ativo não

circulante.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

A compra e venda de imóveis, veículos e outros bens da

espécie afeta o fluxo de caixa das atividades de investimento,

seja qual for o tipo de entidade.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

Fluxos de caixa gerados por aluguéis cobrados em favor de

terceiros e integralmente repassados a estes podem ser

apresentados em base líquida.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

Um dos objetivos da DFC é permitir que o usuário da

informação contábil identifique as necessidades de liquidez

da entidade que publica a demonstração.

Relativamente à demonstração de fluxos de caixa (DFC), julgue o item a seguir.

A elaboração e publicação da DFC é facultativa para as

companhias abertas que, na data do balanço, tenham

patrimônio líquido inferior a R$ 2 milhões.

Em relação à despesa de depreciação da Cia A e da Cia B, é correto afirmar que

A entidade estimou que usaria as portas durante 10 anos e as doaria.

Assinale a opção que indica a despesa de depreciação anual das portas, considerando que a entidade utiliza o método da linha reta para depreciar os seus ativos imobilizados.