Questões de Concurso Sobre contabilidade geral

Foram encontradas 32.894 questões

Q2229947

Contabilidade Geral

A Companhia Delta é uma sociedade anônima de capital aberto, cujo patrimônio líquido em 31/07/2022 era $ 5.230, com

capital social composto por 400 ações ordinárias sem valor nominal, das quais 36% estavam em circulação na Bolsa

de Valores nessa data, e o restante em posse do acionista controlador. No dia 10/08/2022, foi concluído o processo de

oferta pública para emissão de 100 novas ações ordinárias sem valor nominal. Ao final do período de negociação da

oferta pública, 90% das ações foram vendidas, a um preço médio de $ 20,00, dos quais $ 1,00 por ação foi destinado

ao capital social, com as não vendidas sendo canceladas. Os custos de transação pagos pela empresa relacionados a

essa oferta pública de ações foram $ 75. Com base exclusivamente nessas informações e considerando as

determinações da Norma Brasileira de Contabilidade NBC TG 08 – Custos de Transação e Prêmios na Emissão de

Títulos e Valores Mobiliários, qual é o valor do Patrimônio Líquido da Companhia Delta APÓS a operação de aumento

de capital social?

Q2229946

Contabilidade Geral

As seguintes informações foram retiradas dos registros contábeis da Alfa Ltda., relativas ao ano de 2022:

1. Aquisição de mercadorias para revenda, no valor de $ 25.000. A empresa aproveitou integralmente os créditos tributários referentes aos tributos não cumulativos, equivalentes a 20% sobre o montante das compras do período.

2. Ocorreu a venda da totalidade das mercadorias adquiridas durante o ano pelo valor total de $ 52.000. Sobre essas vendas, incidiram tributos não cumulativos, à alíquota de 25%.

3. A empresa incorreu em despesas de salários e benefícios a empregados no valor de $ 5.000. A contribuição previdenciária patronal foi $ 1.000.

4. A despesa de depreciação dos ativos imobilizados foi $ 1.500.

5. Ocorreram despesas relativas à energia elétrica, telefonia, combustíveis, manutenções, prestadores de serviços e afins, registradas como despesas administrativas, no valor de $ 4.500.

6. A empresa obteve receitas financeiras de $ 400, decorrentes dos rendimentos de suas aplicações financeiras.

7. A empresa incorreu em despesa de juros de $ 1.200, relativos a um financiamento obtido no ano anterior.

8. O valor da soma da despesa corrente de IRPJ/CSLL com a despesa diferida dos mesmos tributos foi $ 2.200.

9. Não houve estoques iniciais e finais de mercadorias para revenda.

Apesar de não ser obrigada por força de lei a tal, a Alfa Ltda. elabora espontaneamente a Demonstração do Valor Adicionado em conformidade com a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado. Com base exclusivamente nas informações apresentadas, assinale a alternativa que apresenta corretamente o montante total do Valor Adicionado Distribuído relativo ao ano de 2022.

1. Aquisição de mercadorias para revenda, no valor de $ 25.000. A empresa aproveitou integralmente os créditos tributários referentes aos tributos não cumulativos, equivalentes a 20% sobre o montante das compras do período.

2. Ocorreu a venda da totalidade das mercadorias adquiridas durante o ano pelo valor total de $ 52.000. Sobre essas vendas, incidiram tributos não cumulativos, à alíquota de 25%.

3. A empresa incorreu em despesas de salários e benefícios a empregados no valor de $ 5.000. A contribuição previdenciária patronal foi $ 1.000.

4. A despesa de depreciação dos ativos imobilizados foi $ 1.500.

5. Ocorreram despesas relativas à energia elétrica, telefonia, combustíveis, manutenções, prestadores de serviços e afins, registradas como despesas administrativas, no valor de $ 4.500.

6. A empresa obteve receitas financeiras de $ 400, decorrentes dos rendimentos de suas aplicações financeiras.

7. A empresa incorreu em despesa de juros de $ 1.200, relativos a um financiamento obtido no ano anterior.

8. O valor da soma da despesa corrente de IRPJ/CSLL com a despesa diferida dos mesmos tributos foi $ 2.200.

9. Não houve estoques iniciais e finais de mercadorias para revenda.

Apesar de não ser obrigada por força de lei a tal, a Alfa Ltda. elabora espontaneamente a Demonstração do Valor Adicionado em conformidade com a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado. Com base exclusivamente nas informações apresentadas, assinale a alternativa que apresenta corretamente o montante total do Valor Adicionado Distribuído relativo ao ano de 2022.

Q2229945

Contabilidade Geral

Durante 2022, a Beta Ltda. prestou serviços a terceiros a prazo, no valor de $ 24.000, dos quais recebeu 85% durante

o próprio ano, com o saldo residual a receber no ano seguinte. Também houve o recebimento de $ 3.000 referentes a

serviços prestados em anos anteriores. Ainda, incorreu em custos e despesas desembolsáveis no valor de $ 16.000,

dos quais restam 20% a pagar em 31/12/2022. Houve também o pagamento de $ 1.500 relativos a despesas incorridas

em períodos anteriores. Por fim, em 01/10/2022 entrou em operação um ativo imobilizado a ser utilizado nas atividades

de prestação de serviços, adquirido por $ 12.000 com vida útil contábil de 10 anos, sem valor residual, restando ainda

60% a pagar em 31/12/2022. Com base nessas informações, assinale a alternativa correta.

Q2229940

Contabilidade Geral

A seguir são listadas transações extraídas dos registros contábeis da Zeta S.A., relativas ao primeiro trimestre de 2023:

1. Aquisição de mercadorias para revenda, no valor de $ 800, dos quais 60% foram pagos durante o próprio período

2. Aumento do capital social no valor de $ 5.000, sendo $ 2.000 em dinheiro, $ 2.500 por meio de quotas do capital social da Tau Ltda. e $ 500 por meio de incorporação de reservas de capital

3. Recebimento do montante de clientes a receber, relativo a períodos anteriores, no valor de $ 280

4. Aquisição, em meados de fevereiro, de um caminhão para entrega de mercadorias no valor de $ 1.500, cujo primeiro pagamento (de um total de 10) se dará em 60 dias

5. Amortização total de um empréstimo para o capital de giro, obtido no ano anterior, no valor de $ 700

6. Pagamento do montante de fornecedores a pagar, relativo a períodos anteriores, no valor de $ 300

7. As receitas de venda do trimestre foram $ 1.600

8. O saldo de clientes a receber em 31/03/2023 equivale a 25% do valor das receitas de vendas do trimestre

9. O estoque de mercadorias para revenda em 31/12/2022 era $ 500 e o equivalente a 60% desse valor em 31/03/2023

10. A despesa de depreciação do trimestre foi $ 250

11. Aquisição de ações do capital social da Delta S.A., empresa de capital aberto, com pagamento efetuado de $ 200

Considerando as transações apresentadas e as determinações da Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta.

1. Aquisição de mercadorias para revenda, no valor de $ 800, dos quais 60% foram pagos durante o próprio período

2. Aumento do capital social no valor de $ 5.000, sendo $ 2.000 em dinheiro, $ 2.500 por meio de quotas do capital social da Tau Ltda. e $ 500 por meio de incorporação de reservas de capital

3. Recebimento do montante de clientes a receber, relativo a períodos anteriores, no valor de $ 280

4. Aquisição, em meados de fevereiro, de um caminhão para entrega de mercadorias no valor de $ 1.500, cujo primeiro pagamento (de um total de 10) se dará em 60 dias

5. Amortização total de um empréstimo para o capital de giro, obtido no ano anterior, no valor de $ 700

6. Pagamento do montante de fornecedores a pagar, relativo a períodos anteriores, no valor de $ 300

7. As receitas de venda do trimestre foram $ 1.600

8. O saldo de clientes a receber em 31/03/2023 equivale a 25% do valor das receitas de vendas do trimestre

9. O estoque de mercadorias para revenda em 31/12/2022 era $ 500 e o equivalente a 60% desse valor em 31/03/2023

10. A despesa de depreciação do trimestre foi $ 250

11. Aquisição de ações do capital social da Delta S.A., empresa de capital aberto, com pagamento efetuado de $ 200

Considerando as transações apresentadas e as determinações da Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229224

Contabilidade Geral

A respeito da Demonstração dos Fluxos de Caixa (DFC),

numerar a 2ª coluna de acordo com a 1ª e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(1) Fluxos financeiros operacionais. (2) Fluxos financeiros de investimentos. (3) Fluxos financeiros de financiamentos.

(_) Referem-se basicamente às operações com credores e investidores.

(_) Descrevem basicamente as transações registradas na Demonstração de Resultado do Exercício (DRE).

(_) São geralmente determinados por variações nos ativos não circulantes e destinados à atividade operacional de produção e venda da empresa.

(1) Fluxos financeiros operacionais. (2) Fluxos financeiros de investimentos. (3) Fluxos financeiros de financiamentos.

(_) Referem-se basicamente às operações com credores e investidores.

(_) Descrevem basicamente as transações registradas na Demonstração de Resultado do Exercício (DRE).

(_) São geralmente determinados por variações nos ativos não circulantes e destinados à atividade operacional de produção e venda da empresa.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229223

Contabilidade Geral

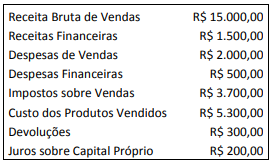

A demonstração de resultados do exercício (DRE) visa

fornecer, de maneira esquematizada, os resultados

auferidos pela empresa em determinado exercício social.

Considerando-se as informações a seguir, assinalar a

alternativa que apresenta o resultado bruto:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229218

Contabilidade Geral

O patrimônio líquido é representado pela diferença

entre o total do ativo e do passivo em determinado

momento. Assinalar a alternativa que apresenta um

subgrupo que NÃO constitui o patrimônio líquido:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229207

Contabilidade Geral

Considerando-se que, para abertura de uma

determinada empresa de transporte, foi investido para sua

constituição o valor inicial de R$ 50.000,00 da seguinte

forma: 30% do valor em moeda corrente; 30% em máquinas

e equipamentos; e 40% em veículos. Como ficou a

escrituração desses lançamentos na contabilidade da

empresa?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229206

Contabilidade Geral

No Demonstrativo dos Fluxos de Caixa, o somatório dos

valores do Caixa, as contas bancárias e as aplicações de

liquidez imediata são:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229205

Contabilidade Geral

Considerando-se as notas explicativas, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(_) As notas explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

(_) É necessário que as notas explicativas divulguem as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

(_) As notas explicativas devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

(_) As notas explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

(_) É necessário que as notas explicativas divulguem as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

(_) As notas explicativas devem fornecer informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229204

Contabilidade Geral

A diferença entre a receita líquida e o custo de

mercadoria vendida, dentro da Demonstração do Resultado

do Exercício, é:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229203

Contabilidade Geral

O que deve ser evidenciado na Demonstração de Lucros

ou Prejuízos Acumulados?

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228527

Contabilidade Geral

Julgue o item subsequente, no que se refere à elaboração das principais demonstrações contábeis nos termos da legislação contábil atual.

As mudanças verificadas no saldo da conta caixa e equivalentes de caixa devem ser apresentadas em até três fluxos: o das operações; o dos financiamentos; e o dos investimentos.

As mudanças verificadas no saldo da conta caixa e equivalentes de caixa devem ser apresentadas em até três fluxos: o das operações; o dos financiamentos; e o dos investimentos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228526

Contabilidade Geral

Julgue o item subsequente, no que se refere à elaboração das principais demonstrações contábeis nos termos da legislação contábil atual.

A apresentação em separado da demonstração de lucros ou prejuízos acumulados é obrigatória.

A apresentação em separado da demonstração de lucros ou prejuízos acumulados é obrigatória.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228525

Contabilidade Geral

Julgue o item subsequente, no que se refere à elaboração das principais demonstrações contábeis nos termos da legislação contábil atual.

A demonstração do valor adicionado deve evidenciar tanto as parcelas da riqueza gerada que foram distribuídas quanto as que não foram distribuídas.

A demonstração do valor adicionado deve evidenciar tanto as parcelas da riqueza gerada que foram distribuídas quanto as que não foram distribuídas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228524

Contabilidade Geral

Julgue o item subsequente, no que se refere à elaboração das principais demonstrações contábeis nos termos da legislação contábil atual.

Os resultados abrangentes não incluídos na demonstração do resultado do exercício são apresentados na demonstração do resultado abrangente.

Os resultados abrangentes não incluídos na demonstração do resultado do exercício são apresentados na demonstração do resultado abrangente.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228523

Contabilidade Geral

Julgue o item subsequente, no que se refere à elaboração das principais demonstrações contábeis nos termos da legislação contábil atual.

A demonstração de resultado do exercício expressa os resultados abrangentes que contribuíram para o aumento ou a redução dos direitos dos sócios na companhia.

A demonstração de resultado do exercício expressa os resultados abrangentes que contribuíram para o aumento ou a redução dos direitos dos sócios na companhia.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228522

Contabilidade Geral

Julgue o item subsequente, no que se refere à elaboração das

principais demonstrações contábeis nos termos da legislação

contábil atual.

Adiantamentos ou empréstimos a sociedades coligadas ou controladas registram-se no ativo circulante quando houver previsão de recebimento no curso dos 12 meses seguintes à elaboração do balanço.

Adiantamentos ou empréstimos a sociedades coligadas ou controladas registram-se no ativo circulante quando houver previsão de recebimento no curso dos 12 meses seguintes à elaboração do balanço.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228521

Contabilidade Geral

Com relação a provisões, passivos e ativos contingentes, julgue o item a seguir.

Registram-se em contas patrimoniais passivas os valores

possíveis de provocar a saída de recursos que incorporam

benefícios econômicos para a sua satisfação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228520

Contabilidade Geral

Com relação a provisões, passivos e ativos contingentes, julgue o item a seguir.

Valores que possivelmente serão recebidos pela companhia,

ainda que tais recebimentos não sejam praticamente certos,

devem ser reconhecidos em conta patrimonial ativa

circulante, ou não, conforme o prazo previsto para a sua

realização.