Questões de Concurso Sobre contabilidade geral

Foram encontradas 31.755 questões

Leia o fragmento a seguir. Ao término de cada período de reporte, os itens monetários em moeda estrangeira devem ser convertidos, usando-se a taxa de câmbio _____________________. Já os itens não monetários que são mensurados pelo custo histórico em moeda estrangeira devem ser convertidos usando-se a taxa de câmbio ______________________.

Assinale a alternativa cujos itens completam corretamente as

lacunas do fragmento acima, de acordo com a NBC TG 02 (R3) –

Efeitos das Mudanças nas Taxas de Câmbio e Conversão de

Demonstrações Contábeis.

A Cia Azul possui participação no patrimônio líquido da Cia Cinza, da Cia Rosa e da Cia Roxo. A Cia Azul tem o poder de participar das decisões sobre as políticas financeiras e operacionais da Cia Cinza e da Cia Roxo. Além disso, na Cia Roxo tem o controle individual sobre essas políticas.

De acordo com a definição da NBC TG 18 (R3) – Investimento em

Coligada, em Controlada e em Empreendimento Controlado em

Conjunto, a Cia Azul tem apenas influência significativa na(s)

Uma sociedade empresária era arrendatária de algumas edificações. Em 01 de janeiro de 2019, com a entrada em vigência da NBC TG 06 (R3) – Arrendamento, a sociedade empresária passou a avaliar o arrendamento como Direito de Uso.

A aplicação deste tratamento contábil representa

Uma sociedade empresária entrou na justiça por danos morais contra um cliente, que não cumpriu as suas obrigações, causando grande prejuízo. Os advogados da sociedade empresária estimavam que a entrada de benefícios econômicos era provável e conseguiam estimar os efeitos financeiros, a título da dívida corrigida e da indenização.

Assinale a opção que indica o procedimento da sociedade

empresária em relação à causa:

Uma empresa industrial adquiriu 8% das ações de seu fornecedor de matéria-prima, com o objetivo estratégico de possuir melhor relacionamento com ele e garantir matéria-prima para a sua linha de produção. A empresa não tem intenção e nem interesse em vender as ações.

Assinale a opção que indica o tratamento contábil que gera a

informação mais aplicável para a empresa industrial, em relação

ao objetivo estratégico do investimento, considerando a NBC TG

48 - Instrumentos Financeiros:

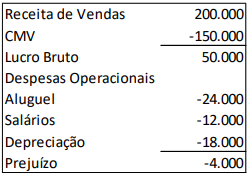

Em 31/12/2023, uma sociedade empresária apresentou a seguinte Demonstração do Resultado do Exercício:

Além disso, verificou as seguintes variações, quando comparados os balanços patrimoniais de 31/12/2022 e 31/12/2023:

Estoques: Diminuição de R$200.000 para R$50.000.

Salários a pagar: Aumento de zero para R$12.000.

Empréstimos a pagar: Aumento de zero para R$80.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade

operacional no ano de 2023:

Em 01/01/2023, uma entidade apresentava em seu balanço patrimonial uma provisão para contingências no valor de R$40.000, que estava ajustada a valor presente.

Em 31/12/2023, na atualização da provisão, o seu valor contábil aumentou, refletindo a passagem do tempo.

A contrapartida do aumento da provisão deve ser reconhecida

como

Em 31/12/2022, uma sociedade empresária de capital aberto apresentava saldo de R$1.000.000 em seu patrimônio líquido. Em 2023, ela apurou lucro líquido de R$800.000 e constituiu as reservas apropriadas. Ainda, declarou dividendos mínimos obrigatórios de R$200.000, que serão pagos em 2024.

Assinale a opção que indica o saldo do patrimônio líquido da

sociedade empresária em 31/12/2023.

Uma sociedade empresária reconheceu, em 2023, R$200.000, a título de FGTS referente a seus empregados, e R$500.000, referentes à participação dos empregados no resultado.

Os fatos são apresentados na Demonstração do Valor Adicionado,

respectivamente, como Distribuição da Riqueza a

Uma sociedade empresária que trabalha com consultoria tem dois imóveis, o primeiro no Centro, cujo valor contábil em 01/12/2023 era de R$500.000 e o segundo em Comendador Soares, cujo valor contábil na mesma data era de R$800.000. O imóvel no Centro era utilizado para a prestação de serviços da empresa, e o de Comendador Soares era alugado a terceiros. O contrato de aluguel finalizava em 18 meses.

Em 01/12/2023, os diretores da sociedade empresária decidiram colocar o imóvel localizado no Centro à venda e utilizar o imóvel em Comendador Soares para a sua atividade. Para isso, comunicaram ao locatário que, após o prazo do contrato, iriam utilizar o imóvel. A entidade planejou realizar a mudança assim que o contrato acabasse.

Assinale a opção que indica a classificação do imóvel no Centro e

em Comendador Soares, respectivamente, no balanço patrimonial

da sociedade empresária, em 31/12/2023.

Uma entidade deseja utilizar o conceito do valor justo aplicado aos estoques para a sua tomada de decisões. Ela é localizada no Rio de Janeiro e vende vestidos sob encomenda. Dos vendidos, 15% são para consumidores do Rio de Janeiro e 85% para consumidores que residem em Belo Horizonte.

A entidade considera a possibilidade de expandir os seus negócios para outras cidades. Deste modo, realiza uma pesquisa de mercado, comparando o valor que poderia cobrar pelos vestidos em outras cidades do Brasil.

Os seguintes dados são obtidos:

• Rio de Janeiro: R$600.

• Belo Horizonte: R$500.

• Outras cidades: R$800.

Para vender os vestidos nestas outras cidades, a entidade estima que iria incorrer em custos adicionais de R$100 por unidade vendida.

Assinale a opção que indica o valor justo do vestido da entidade,

considerando como referência o parâmetro estabelecido na NBC

TG 46 (R2) – Mensuração do Valor Justo.

Em 31/12/2022, um restaurante adquiriu refrigeradores para a sua cozinha por R$120.000. O pagamento foi feito mediante 12 parcelas mensais de R$10.000. Se os refrigeradores fossem adquiridos à vista, através de transferência bancária, o preço seria de R$110.000.

O reconhecimento no balanço patrimonial gerado pela transação

na data da compra é de

Uma empresa prestava exclusivamente serviços de auditoria contábil. No segundo semestre de 2023, começou a oferecer, também, serviços de perícia. Para divulgar o novo serviço, a empresa programou um seminário. O gasto total com o seminário foi de R$100.000, pagos em quatro parcelas iguais e mensais, de março a junho.

A preparação para o seminário aconteceu nos meses de março e abril e as inscrições foram recebidas em maio. O seminário aconteceu nos dias 06 e 07 de junho de 2023. Em julho, a empresa foi contratada por 20 novos clientes, que conheceram a empresa através do seminário, para a prestação dos novos serviços.

Assinale a opção que indica a despesa reconhecida pela empresa

em relação aos gastos com o seminário, de acordo com o Regime

de Competência.

Em 01/01/2024, uma sociedade empresária adquiriu um pacote de telefonia e internet para os seus funcionários, com duração de três anos. O preço do pacote era de R$36.000 e os serviços foram disponibilizados imediatamente.

Com a adesão ao plano, a empresa de telefonia vendeu e entregou aparelhos celulares à sociedade empresária por R$27.000, para pagamento em um ano. Os mesmos aparelhos eram vendidos em uma loja por R$40.000. A vida útil estimada dos aparelhos celulares foi de 3 anos, e não foi considerado valor residual.

Assinale a opção que indica a despesa antecipada reconhecida no

ativo circulante da sociedade empresária em 01/01/2024.

Uma sociedade empresária avalia os seus ativos classificados como Propriedade para Investimento pelo valor justo.

Em 31/12/2022, o valor justo desses ativos era de R$500.000. Já em 31/12/2023, era de R$520.000.

Assinale a opção que indica a contrapartida do aumento do ativo

nas demonstrações contábeis da sociedade empresária em

31/12/2023.

Os investidores, credores por empréstimos e outros credores existentes e potenciais são considerados os usuários principais, aos quais se destinam relatórios financeiros para fins gerais.

De acordo com a NBC TG Estrutura Conceitual - Estrutura

Conceitual para Relatório Financeiro, a administração da entidade

não é considerada usuário principal, uma vez que