Questões de Concurso Sobre contabilidade geral

Foram encontradas 32.894 questões

Ano: 2024

Banca:

Aroeira

Órgão:

Câmara de Mossâmedes - GO

Prova:

Aroeira - 2024 - Câmara de Mossâmedes - GO - Contador |

Q3038197

Contabilidade Geral

A contabilização de um contrato por uma entidade pública como provisão, sendo a obrigação atual líquida de recuperações e reembolsos, deve ocorrer quando

houver a ocorrência de:

Ano: 2024

Banca:

Aroeira

Órgão:

Câmara de Mossâmedes - GO

Prova:

Aroeira - 2024 - Câmara de Mossâmedes - GO - Contador |

Q3038194

Contabilidade Geral

Entende-se por superávit financeiro a diferença

positiva entre o ativo financeiro e o passivo financeiro,

conjugando-se, ainda, os saldos dos créditos adicionais

transferidos e as operações de credito a eles vinculadas.

Tal definição exarada pela Lei nº 4.320 de 17 de março

de 1964 possibilitou a criação do Indicador de Superavit

Financeiro (ISF), cujo resultado pode ser avaliado:

Ano: 2024

Banca:

Aroeira

Órgão:

Câmara de Mossâmedes - GO

Prova:

Aroeira - 2024 - Câmara de Mossâmedes - GO - Contador |

Q3038193

Contabilidade Geral

O acréscimo patrimonial mensurado pelo custo,

decorrente de uma aquisição de um terreno anexo à edificação do hospital municipal, deverá ser apresentado:

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034723

Contabilidade Geral

O objetivo da elaboração e divulgação da informação

contábil é fornecer informação para fins de prestação

de contas e responsabilização (accountability) e tomada de decisão. As características qualitativas são

atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da

informação contábil.

Assinale a alternativa que apresenta somente características qualitativas.

Assinale a alternativa que apresenta somente características qualitativas.

Ano: 2024

Banca:

Unoesc

Órgão:

Prefeitura de Joaçaba - SC

Prova:

Unoesc - 2024 - Prefeitura de Joaçaba - SC - Auditor Interno |

Q3034722

Contabilidade Geral

O sistema contábil representa a estrutura de

informações sobre identificação, mensuração,

registro, controle, evidenciação e avaliação dos atos

e dos fatos da gestão do patrimônio público, com o

objetivo de orientar e suprir o processo de decisão, a

prestação de contas e a instrumentalização do

controle social.

Assinale a alternativa que apresenta somente subsistemas de informações, no qual o sistema contábil está estruturado.

Assinale a alternativa que apresenta somente subsistemas de informações, no qual o sistema contábil está estruturado.

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de Barrolândia - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de Barrolândia - TO - Contador |

Q3033648

Contabilidade Geral

De acordo com o Código de Ética do Contador,

aprovado pela NBC PG 01, o profissional da

contabilidade deve estabelecer, por escrito, o valor

dos serviços em suas propostas de prestação de

serviços, considerando alguns elementos, EXCETO:

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de Barrolândia - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de Barrolândia - TO - Auditor Fiscal |

Q3033399

Contabilidade Geral

Ao avaliar os ativos de uma empresa, especialmente

para fins de demonstrações contábeis, é necessário

seguir os critérios estabelecidos pelas normas

contábeis vigentes. Um desses critérios é o de valor

justo, que busca refletir o valor real de mercado de

um ativo, e não apenas o valor de aquisição ou de

reposição. Nesse contexto, como o valor justo deve

ser definido?

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de Barrolândia - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de Barrolândia - TO - Auditor Fiscal |

Q3033395

Contabilidade Geral

A escrituração contábil deve obedecer a uma série de

princípios e regras estabelecidas por normas

contábeis. A forma correta de realizar os lançamentos

contábeis de uma empresa deve seguir qual dos

princípios contábeis a seguir?

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de Barrolândia - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de Barrolândia - TO - Auditor Fiscal |

Q3033389

Contabilidade Geral

A Demonstração do Valor Adicionado (DVA) é uma

demonstração contábil que evidencia a geração de

riqueza de uma entidade e sua distribuição entre os

diversos agentes econômicos. Sobre a DVA, assinale

a alternativa correta:

Ano: 2024

Banca:

INAZ do Pará

Órgão:

Prefeitura de Barrolândia - TO

Prova:

INAZ do Pará - 2024 - Prefeitura de Barrolândia - TO - Auditor Fiscal |

Q3033387

Contabilidade Geral

A Demonstração dos Fluxos de Caixa (DFC) é uma

das demonstrações contábeis mais importantes para

a análise da liquidez e da solvência de uma entidade.

Sobre a DFC, assinale a alternativa correta:

Ano: 2024

Banca:

AMEOSC

Órgão:

Câmara de Guaraciaba - SC

Prova:

AMEOSC - 2024 - Câmara de Guaraciaba - SC - Tesoureiro |

Q3033154

Contabilidade Geral

Qual das seguintes alternativas melhor descreve a função do departamento de tesouraria dentro de uma empresa?

Q3033013

Contabilidade Geral

À luz dos fundamentos conceituais de contabilidade,

assinale a afirmação FALSA.

Q3033003

Contabilidade Geral

Segundo as Normas Brasileiras de Contabilidade,

Q3033002

Contabilidade Geral

Sobre a escrituração contábil, é correto afirmar que

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Cruz de Monte Castelo - PR

Prova:

OBJETIVA - 2024 - Prefeitura de Santa Cruz de Monte Castelo - PR - Auxiliar de Contabilidade II |

Q3032508

Contabilidade Geral

Em relação às demonstrações dos fluxos de caixa, são

objetos classificados como fluxo de caixa das atividades de

financiamento:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031699

Contabilidade Geral

Com a extinção da correção monetária de demonstrações

contábeis, o meio encontrado pelo governo para evitar um

possível aumento da carga tributária incidente sobre as empresas

foi instituir a figura dos juros sobre o capital próprio (JCP).

Em relação aos juros sobre capital próprio, é correto afirmar que são:

Em relação aos juros sobre capital próprio, é correto afirmar que são:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031698

Contabilidade Geral

Uma empresa S.A. vendeu R$ 100.000 para um cliente com prazo

de pagamento para 8 meses. O desconto relativo ao ajuste a

valor presente (AVP) é de R$ 24.000. Ainda, ao estimar as perdas

com essas vendas, em função do não recebimento dos valores, a

empresa estimou que 2% do total não seriam recebidos. À luz das

informações apresentadas e, considerando que o componente

financeiro embutido no valor das vendas é relevante, conclui-se

que a empresa realizou os seguintes lançamentos:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031697

Contabilidade Geral

Considere uma empresa Alpha que detém 100% das ações da

empresa Beta. As duas empresas S.A. apresentaram as

informações a seguir.

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031696

Contabilidade Geral

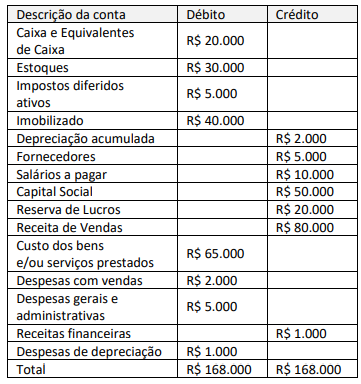

Uma empresa S.A. apresentou o seguinte balancete antes da apuração do resultado do exercício.

A empresa apresenta separadamente seus ativos e passivos circulantes e não circulantes no balanço patrimonial.

Considerando-se as informações apresentadas e os preceitos do

CPC 26 – Apresentação das Demonstrações Contábeis, a empresa

apresentou um:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031695

Contabilidade Geral

Uma empresa S.A. vendeu à vista um equipamento que custou

R$ 213.000 e tinha uma depreciação acumulada de R$ 114.000

por R$ 111.000.

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, essa transação deve ser apresentada na Demonstração dos Fluxos de Caixa pelo método indireto como uma:

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, essa transação deve ser apresentada na Demonstração dos Fluxos de Caixa pelo método indireto como uma: