Questões de Concurso

Comentadas sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 180 questões

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi:

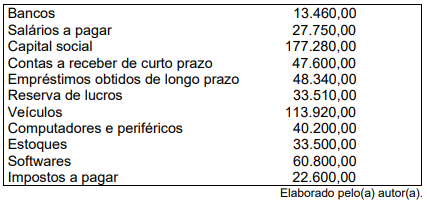

De acordo com as informações, a composição do endividamento da Empresa ABC no período é de

Julgue o item.

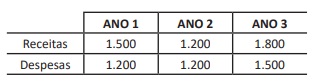

Considere‑se a série histórica a seguir (valores em $).

Com base nos dados acima, é possível concluir que

• o número‑índice das receitas no ano 3, com base no ano 1, é 150;

• o número‑índice das despesas, no ano 3, com base no ano 2, é 120;

• o número‑índice das receitas no ano 2, com base

no ano 1, é 75.

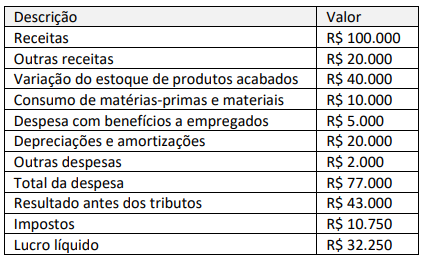

Uma empresa comercial apresentou a seguinte Demonstração do Resultado do Exercício (DRE) de 20X3.

As despesas apresentadas estão subclassificadas a fim de

destacar os componentes do desempenho. Considerando-se a

forma apresentada na DRE, observa-se o método da despesa por:

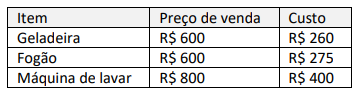

Os clientes podem contratar a compra individualmente pelos preços indicados ou um pacote de três itens pelo preço de R$ 1.800. A partir disso, a empresa vendeu 100 unidades de máquina de lavar, com a política de devolução de 60 dias. As estimativas, com base na experiência anterior com vendas desse produto, indicam que 4% das unidades serão devolvidas. Em seguida, a empresa vendeu 300 pacotes de eletrodomésticos. A contratante pagou 20% em dinheiro na assinatura do contrato e pagará o restante na entrega. Para garantir a entrega dos pacotes de eletrodomésticos, a contratante oferece um pagamento de bônus de 10% se a empresa entregar em 30 dias. A vendedora estima que suas chances de cumprir o prazo dos 30 dias são de 90%, com base em uma série de contratos anteriores de escala semelhante.

Considerando-se as informações fornecidas, a empresa apresentará uma receita líquida total de:

Em 31/12/2021, a receita foi de R$80.000 e as despesas, de R$70.000.

Já em 31/12/2022, a receita foi de R$100.000 e as despesas, de R$75.000.

Todas as receitas são tributáveis e as despesas dedutíveis para efeito de apuração do imposto de renda e contribuição social. Além disso, a sociedade empresária só realiza transações à vista. Ainda, apresenta perspectiva de lucros futuros em todos os anos.

O crédito fiscal da sociedade empresária em 31/12/2022, de acordo com a legislação tributária brasileira, considerando alíquota de imposto de renda e contribuição social de 34%, foi

Quanto à contabilidade geral, julgue o item.

As despesas devem ser reconhecidas na demonstração

do resultado, independentemente de sua associação

com os correspondentes itens das receitas. Desse

modo, o reconhecimento da receita pela venda de

mercadoria contrapõe‑se à múltipla incorrência dos

custos correspondentes.

Acerca da contabilidade geral, julgue o item.

A definição de despesa inclui perdas não realizadas,

como, por exemplo, as que surgem dos efeitos das

valorizações cambiais com relação aos empréstimos

em moeda estrangeira da entidade.

Acerca da contabilidade geral, julgue o item.

A definição de receita inclui ganhos não realizados,

como, por exemplo, os que resultam da reavaliação

de títulos e valores mobiliários negociáveis e os que

resultam de aumentos no valor contábil de ativos de

longo prazo.

Considerando o regime fiscal brasileiro, julgue o item seguinte.

Incide ICMS sobre produto importado especificamente para

ser doado a instituição filantrópica.

A venda de mercadorias à vista, com lucro, é um evento que não afeta os indicadores de endividamento de uma empresa comercial.

As receitas oriundas da prestação de serviços a terceiros devem ser reconhecidas na proporção em que se der o ingresso dos recursos cobrados pelos serviços prestados.

- Custo da mercadoria vendida $ 45.000,00

- ICMS 17% - Lucro Bruto de 7% sobre as vendas

Em março, a loja recebeu R$96.000 de seus clientes, referentes às vendas de fevereiro.

Assinale a opção que indica os fatos contabilizados na Demonstração do Resultado da loja, em março de 2023.

Tanto na entrada quanto na saída, houve Incidência de ICMS, PIS e Cofins não cumulativos de 20%.

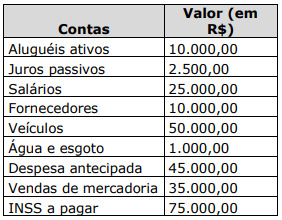

Considerando-se somente as informações apresentadas, a empresa:

Fretes sobre Vendas................................ 4.200,00 ICMS sobre Vendas ............................. 16.500,00 Férias e 13º Salário............................... 21.200,00 Descontos Financeiros Concedidos 1.200,00 Devoluções de Vendas ........................... 3.100,00 Provisões para Riscos Trabalhistas 4.500,00 COFINS s/ faturamento.......................... 6.600,00 Custo das Mercadorias Vendidas 25.000,00 Comissões sobre Vendas........................ 7.300,00 Receita Bruta de Vendas ...................... 92.000,00 Descontos Incondicionais Concedidos 2.200,00 PIS s/ folha de pagamentos..................... 1.900,00 Ajuste a Valor Presente de Vendas 5.500,00 Abatimentos Concedidos........................... 800,00 Água e Energia Elétrica.......................... 4.300,00

Com base nas contas apresentadas, a Receita Líquida de Vendas da Maritaca Ltda. em 2022 importou em:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de: