Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.034 questões

• Venda de Mercadorias por R$ 300.000,00, com incidência de tributos sobre o faturamento no valor de R$ 54.000,00.

• Cancelamento de parte da Venda de Mercadorias no valor de R$ 1.500,00.

• Custo das Mercadorias Vendidas no valor de R$ 150.000,00.

• Despesas comerciais incorridas no valor de R$ 15.000,00.

• Despesas administrativas incorridas no valor de R$ 38.000,00.

• Despesas financeiras incorridas no valor de R$ 6.500,00 e Receitas Financeiras realizadas no valor de R$ 16.000,00.

• Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício no valor de R$ 16.500,00.

Considerando somente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, os valores do Resultado antes dos Tributos sobre o Lucro e do Resultado Líquido a serem evidenciados na Demonstração do Resultado em 31/12/2021 serão, respectivamente:

No mês de janeiro de 2022, a empresa A apresentou as seguintes transações:

• Dia 04: recebimento de R$ 25.000,00, em dinheiro, referente à receita de vendas de mercadorias realizadas no mês anterior.

• Dia 05: pagamento de R$ 15.000,00 para quitar obrigações registradas em Contas a Pagar no Passivo Circulante. Foram utilizados recursos de Caixa e Equivalentes de Caixa.

• Dia 05: compra de mercadorias para venda por R$ 30.000,00, em dinheiro.

• Dia 07: pagamento de R$ 23.000,00, em dinheiro, a fornecedores por compras de mercadorias para venda que foram realizadas no mês de novembro de 2021.

• Dia 12: venda de mercadorias ao valor líquido de R$ 40.000,00. Desse valor, os clientes pagaram 70% à vista e o restante (30%) deveria ser pago no mês de fevereiro de 2022.

• Dia 18: venda de mercadorias ao valor líquido de R$ 25.000,00, a prazo. O acordo estabelecia que o recebimento do valor dessa venda ocorreria em março de 2022.

Outras informações:

• Em janeiro de 2022, as Despesas Gerais e Administrativas reconhecidas foram de R$ 9.000,00. Desse valor, R$ 8.000,00 deveriam ser pagos em fevereiro de 2022 e o restante, R$ 1.000,00, se tratava de despesas de depreciação.

• O estoque inicial de mercadorias para venda no mês de janeiro de 2022 foi de R$ 27.000,00. A empresa encerrou o mês de janeiro de 2022 com R$ 23.000,00 em estoque de mercadorias para venda.

• O saldo inicial em Caixa e Equivalentes de Caixa no mês de janeiro de 2022 foi de R$ 53.000,00.

Considerando exclusivamente as informações apresentadas e de acordo com NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, ao encerrar o exercício do mês de janeiro em 31/01/2022, o Resultado Antes dos Tributos

sobre o Lucro foi de:

Com base nessa situação hipotética, no Pronunciamento Técnico CPC 12 — ajuste a valor presente e na Lei n.º 6.404/1976, que determina que as operações a longo prazo, tanto ativas quanto passivas, serão ajustadas ao seu valor presente, garantindo-se, assim, que as informações sejam evidenciadas pela sua representação fidedigna na data das demonstrações, julgue o item.

O valor da receita bruta a ser reconhecida na

demonstração do resultado do exercício deve

desconsiderar os efeitos dos juros embutidos.

I. Ao final do exercício, é encerrada (zerada) a conta Depreciação Acumulada. II. Ao final do exercício, são encerradas (zeradas) todas as contas de resultado. III. Se o montante dos saldos das contas de receitas for maior que o das despesas, o resultado terá saldo devedor.

Quais estão corretas?

• Valor das mercadorias: R$ 100.000.

• Desconto incondicional: R$ 2.000.

• IPI: R$ 8.000.

• ICMS Substituição Tributária: R$ 15.000.

No mesmo mês a companhia vendeu a totalidade dessas mercadorias por R$ 200.000.

Considerando que não houve nenhuma outra operação, não há benefícios fiscais e a operação não está submetida ao regime de substituição tributária, o valor da COFINS devido pela companhia Austera em março de 2022 foi de:

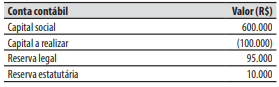

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

Considerando as informações e assinale a alternativa que apresenta o valor, respectivamente, do custo dos produtos vendidos e do resultado líquido.

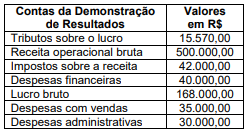

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

A margem líquida da empresa no exercício de 2021 foi

superior a 12%.

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

O valor da receita líquida de vendas no exercício de 2021

foi de R$ 19.700,00.

Com base nesse caso hipotético e na legislação societária, julgue o item.

O resultado do exercício de 2021, apurado na

demonstração do resultado do exercício, corresponde a

um lucro líquido de R$ 8.740,00.

Com base nesse caso hipotético e na legislação societária, julgue o item.

Na demonstração do resultado do exercício, a

receita líquida de vendas do exercício de 2021 será

de R$ 22.950,00.

Acerca da contabilidade societária, julgue o item.

As contribuições para as instituições ou os fundos de

assistência ou previdência de empregados, calculadas

por valor fixo, e não em percentual sobre o lucro, devem

ser contabilizadas como despesas.

No que diz respeito à contabilidade geral, julgue o item.

Cabe à administração eleger o método mais relevante e

confiável de apresentação dos resultados, atendidas as

exigências legais. Uma vez que a informação, com base

no método da função das despesas, é útil, ao prever os

futuros fluxos de caixa, é exigida uma divulgação

adicional quando for usada a classificação com base na

natureza das despesas.

A partir dessas informações, julgue o item subsecutivo.

O valor do lucro líquido do exercício é de R$ 6.780.