Questões de Concurso

Comentadas sobre regimes contábeis em contabilidade geral

Foram encontradas 65 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2012 - Polícia Federal - Agente da Polícia Federal |

Q236055

Contabilidade Geral

Determinada entidade apresentou os seguintes eventos no mês de abril de 2012.

I pagamento de R$ 4.200,00, no mês de abril de 2012, referentes a aluguel dos meses de abril e maio de 2012;

II consumo e pagamento de despesas, em abril de 2012, com serviços de limpeza e conservação, relativos ao mês de abril de 2012, no valor de R$ 1.800,00;

III recebimento, em abril de 2012, em dinheiro, por serviços prestados no mês de março de 2012, no valor de R$ 3.600,00;

IV prestação de serviços, no mês de abril de 2012, para recebimento em maio de 2012, no valor de R$ 5.700,00.

À luz do regime de caixa e do regime de competência, julgue os itens seguintes, relativos à apuração de resultado do mês de abril de 2012 da entidade considerada.

Na apuração do resultado do mês de abril de 2012, não se consideram, tanto no regime de caixa quanto no de competência, os eventos III e IV, os quais repercutem na apuração do resultado, respectivamente, dos meses de março e maio.

I pagamento de R$ 4.200,00, no mês de abril de 2012, referentes a aluguel dos meses de abril e maio de 2012;

II consumo e pagamento de despesas, em abril de 2012, com serviços de limpeza e conservação, relativos ao mês de abril de 2012, no valor de R$ 1.800,00;

III recebimento, em abril de 2012, em dinheiro, por serviços prestados no mês de março de 2012, no valor de R$ 3.600,00;

IV prestação de serviços, no mês de abril de 2012, para recebimento em maio de 2012, no valor de R$ 5.700,00.

À luz do regime de caixa e do regime de competência, julgue os itens seguintes, relativos à apuração de resultado do mês de abril de 2012 da entidade considerada.

Na apuração do resultado do mês de abril de 2012, não se consideram, tanto no regime de caixa quanto no de competência, os eventos III e IV, os quais repercutem na apuração do resultado, respectivamente, dos meses de março e maio.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223435

Contabilidade Geral

Em março de 2010, uma empresa adquiriu uma apólice de seguro anual, com vigência entre 1º de abril de 2010 e 31 de março de 2011, no valor de R$ 1.800,00. O pagamento da apólice será feito em três parcelas de R$ 600,00, em 31 de março de 2010, 30 de abril de 2010 e 31 de maio de 2010. Considerando o regime de competência, como deve ser contabilizada a despesa de seguros da empresa em relação à apólice vendida?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105544

Contabilidade Geral

A Empresa Comercial Caramuru S/A fechou uma operação de seguros com a Seguradora Pacífica S/A, em junho de 2010, por um período de 3 anos, a contar de julho de 2010, pagando antecipadamente R$ 54.000,00.

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91977

Contabilidade Geral

Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Ano: 2006

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2006 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q24256

Contabilidade Geral

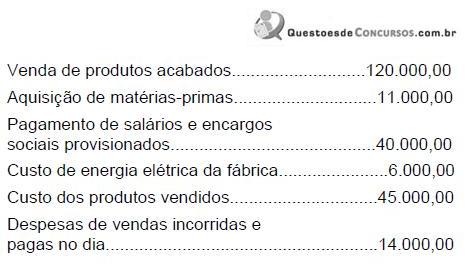

Num determinado dia do exercício social, o contador de uma companhia industrial registrou os seguintes fatos contábeis no livro Diário (valores em reais):

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em

Considerando-se apenas os fatos contábeis mencionados nesse dia, o resultado da companhia, apurado pelo regime de competência, aumentou em