Questões de Concurso

Sobre títulos em contabilidade geral

Foram encontradas 83 questões

I. Um Título no mercado é chamado de Renda Fixa quando todos os rendimentos oferecidos ao seu titular são conhecidos previamente, ou seja, no momento da aplicação.

II. Um título é chamado de renda variável quando os seus rendimentos são formados com base no desempenho apresentado pela instituição emitente.

III. Quando o valor de mercado de um título é inferior ao seu valor de face, diz-se que é negociado com ágio.

Quais estão corretas?

I – Os objetivos que envolvem vendas, participação de mercado e controle de custos, pelo menos potencialmente, as diferentes maneiras de ganhar ou aumentar lucros dizem respeito à lucratividade.

II – Os objetivos que envolvem evitar a falência, manter a estabilidade e a segurança se relacionam, de alguma maneira, ao controle de riscos.

III – Na perspectiva dos acionistas, o objetivo da administração financeira é minimizar o valor unitário corrente das ações existentes.

Está correto apenas o que se afirma em

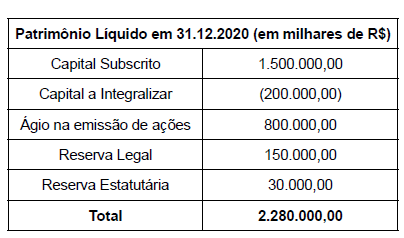

Os dados a seguir devem ser utilizados para responder à questão.

Em 31.12.2020, o patrimônio líquido contábil de uma sociedade anônima tinha a seguinte configuração:

Adicionalmente, foram retiradas do Estatuto Social da Companhia as seguintes informações:

• o valor nominal das referidas ações é de R$ 10,00.

• a Reserva Estatutária foi aprovada na última Assembleia de Acionistas e tem como finalidade a compra de equipamentos modernos para dragagem de rios. Dessa forma, ficou estabelecido que 10% do lucro a destinar de cada período seria destinado a essa reserva, até que ela atinja o limite de R$ 300.000,00.

• em novembro de 2021, foram emitidas 15000 novas ações pelo valor de R$ 35,00 em dinheiro.

• o lucro líquido do período totalizou R$ 3.000.000,00.

Os dados a seguir devem ser utilizados para responder à questão.

Em 31.12.2020, o patrimônio líquido contábil de uma sociedade anônima tinha a seguinte configuração:

Adicionalmente, foram retiradas do Estatuto Social da Companhia as seguintes informações:

• o valor nominal das referidas ações é de R$ 10,00.

• a Reserva Estatutária foi aprovada na última Assembleia de Acionistas e tem como finalidade a compra de equipamentos modernos para dragagem de rios. Dessa forma, ficou estabelecido que 10% do lucro a destinar de cada período seria destinado a essa reserva, até que ela atinja o limite de R$ 300.000,00.

• em novembro de 2021, foram emitidas 15000 novas ações pelo valor de R$ 35,00 em dinheiro.

• o lucro líquido do período totalizou R$ 3.000.000,00.

Considere os dados a seguir, para responder s questão.

Uma sociedade anônima emitiu, em 02.01.2022, 1 000 debêntures subordinadas simples pelo valor de R$ 300,00 cada, com custo de colocação de 1% da transação total. A remuneração fixa prevista no contrato é de 10% ao ano e o prazo desses títulos é de 2 anos, com pagamento único ao final do período. Em virtude das condições favoráveis, os investidores pagaram um prêmio de 8% sobre o valor da transação na data da emissão.

Considere os dados a seguir, para responder s questão.

Uma sociedade anônima emitiu, em 02.01.2022, 1 000 debêntures subordinadas simples pelo valor de R$ 300,00 cada, com custo de colocação de 1% da transação total. A remuneração fixa prevista no contrato é de 10% ao ano e o prazo desses títulos é de 2 anos, com pagamento único ao final do período. Em virtude das condições favoráveis, os investidores pagaram um prêmio de 8% sobre o valor da transação na data da emissão.

Obs.: valores e percentuais arredondados para duas casas decimais

Atenção: Para responder a questão, utilize as informações abaixo.

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Só Caixa S.A. no dia 30/11/2021. São apresentadas as características, a forma de mensuração definida pela empresa e os respectivos valores justos para cada aplicação em 31/12/2021:

Atenção: Para responder a questão, utilize as informações abaixo.

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Só Caixa S.A. no dia 30/11/2021. São apresentadas as características, a forma de mensuração definida pela empresa e os respectivos valores justos para cada aplicação em 31/12/2021:

Classificação dos títulos Valor aplicado (R$) Mensurados ao Custo Amortizado 150.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 210.000,00

Todos os títulos remuneram a taxa de juros compostos de 10% ao ano e, em 31/12/2019, os valores justos desses títulos no mercado eram os seguintes:

Classificação dos títulos Valor Justo em 31/12/2019 (R$) Mensurados ao Custo Amortizado 156.000,00 Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes 240.000,00

Os valores em reais que deveriam ser apresentados no Balanço Patrimonial, em 31/12/2019, para os títulos Mensurados ao Custo Amortizado e para os títulos Mensurados ao Valor Justo por meio de Outros Resultados Abrangentes, eram, respectivamente:

Uma empresa realizou um investimento em títulos e valores mobiliários (TVM) em 1º de janeiro de 20x1, com as seguintes características:

i. Valor aplicado: $ 10.000

ii. Prazo: 4 anos

iii. Taxa de juros: 7% a.a. (juros compostos)

iv. Valor de mercado do título ao final de cada ano, para os 4 anos:

• 31 de dezembro de 20x1: $ 11.000,00;

• 31 de dezembro de 20x2: $ 11.600,00;

• 31 de dezembro de 20x3: $ 12.000,00;

• 31 de dezembro de 20x4: $ 13.107,96.

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Dessa forma, o saldo da marcação a mercado dos TVM no Balanço Patrimonial em 31 de dezembro 20x1 é:

Com base na Instrução Normativa da Receita Federal do Brasil n.º 1.234/2012, julgue o item a seguir.

Os valores retidos na fonte relativos a contribuição social

sobre o lucro líquido (CSLL), PIS/PASEP e contribuição

para o financiamento da seguridade social (COFINS) só

poderão ser deduzidos com o que for devido em relação à

mesma espécie de contribuição e no mês de apuração a que

se refere a retenção.

Com relação ao funcionamento dos bancos e cartórios, julgue o item.

Aos tabeliães de protesto de título compete,

privativamente, intimar os devedores dos títulos para

aceitá-los, devolvê-los ou pagá-los, sob pena de

protesto.

I. Empréstimos são as operações realizadas sem destinação específica ou vínculo à comprovação da aplicação dos recursos, como empréstimos para capital de giro, empréstimos pessoais e os adiantamentos a depositantes. II. Títulos descontados são as operações de desconto de títulos. III. Financiamentos são as operações realizadas com destinação específica, vinculadas à comprovação da aplicação dos recursos, com os financiamentos de parques industriais, máquinas e equipamentos, bens de consumo durável, rurais e imobiliários. IV. Na classificação das operações de crédito, pelos diversos títulos contábeis, deve-se ter em conta a aplicação dada aos recursos, por tipo ou modalidade de operação e por atividade predominante do tomador do crédito.

Estão CORRETOS os itens:

I.O cheque apresentado para pagamento antes da sua data de emissão é pagável no dia da apresentação. II.O cheque deve ser apresentado para pagamento, a contar do dia da emissão, no prazo de 30 dias, quando emitido no lugar de pagamento, e de 60 dias, quando emitido em outro lugar do País ou no exterior. III.O cheque em moeda estrangeira é pago, no prazo de apresentação, em moeda nacional ao câmbio do dia do pagamento, obedecida a legislação especial. IV.A morte do emitente ou sua incapacidade subsequente à emissão do título invalidam os efeitos do cheque.

Quais estão corretas?