Questões de Concurso

Comentadas sobre balanço orçamentário - bo em contabilidade pública

Foram encontradas 137 questões

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

I.Alterar a dotação solicitada para despesa de custeio, salvo quando provada, nesse ponto a inexatidão da proposta.

II.Conceder dotação para o início de obra cujo projeto não esteja aprovado pelos órgãos competentes.

III.Conceder dotação para instalação ou funcionamento de serviço, ainda que tenha sido criado anteriormente.

IV.Conceder dotação superior aos quantitativos previamente fixados em resolução do Poder Legislativo para concessão de auxílios e subvenções.

Sobre a elaboração da Lei de Orçamento, a Lei 4.320 de 64 que trata de direitos da elaboração e controle dos orçamentos e balanços dos entes federados, define que se não receber a proposta orçamentária no prazo fixado nas Constituições ou nas Leis Orgânicas dos Municípios, o Poder Legislativo considerará como proposta a Lei de Orçamento vigente.

Nesse sentido, entre as proposições dispostas, não será admitido emendas ao projeto de Lei de Orçamento que visem:

O município de Grão de Fora apresentou em 2020 as seguintes informações em seu balanço orçamentário (em mil R$):

Fonte: O autor, 2021.

Considerando as informações acima, o saldo de restos a pagar processados (RPP) e não processados (RPNP) são,

respectivamente:

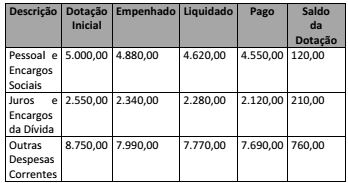

O quadro acima informa acerca da execução orçamentária de

determinada entidade pública. Com base nele, é correto

afirmar que o valor total inscrito em restos a pagar ao final do

exercício financeiro foi de

Quanto às Demonstrações Contábeis aplicadas ao setor público, a Lei nº 4.320/1964 estatui normas para elaboração e controle. Sendo assim, analise as seguintes afirmações e assinale V, se verdadeiras, ou F, se falsas.

( ) O Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) O Balanço Financeiro demonstrará a receita e despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra orçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) O Balanço Patrimonial demonstrará: o Ativo Financeiro, o Ativo Permanente, o Passivo Financeiro, o Passivo Permanente e as Despesas.

( ) O Ativo Permanente compreenderá os créditos e valores realizáveis, independentemente de autorização orçamentária e dos valores numerários.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Descrição Valor (milhares de R$) Alienação de bens 14.000,00 Aplicações financeiras 4.750,00 Contribuições 26.250,00 Doações 7.000,00 Operação de crédito interna 50.000,00 Receita de aluguéis 9.000,00 Royalties 16.250,00 Serviços prestados 20.250,00 Tributos 97.500,00 Venda de títulos públicos 30.000,00

O montante de receitas arrecadadas com impacto financeiro, mas sem reflexos no patrimônio, representa, em milhares de reais:

Julgue o item subsequente, referentes ao balanço orçamentário.

Caso recursos financeiros tenham sido destinados a gastos com

saúde ou educação, essa informação deverá ser detalhada no

balanço orçamentário.

O balanço orçamentário deverá fornecer aos usuários informações acerca do excesso ou da insuficiência de receitas arrecadadas em relação à previsão inicial, quando houver.

Recebimento em doação de um imóvel da União....................................... 32.000,00 Empenho de despesa com aquisição de um veículo....................................17.000,00 Recebimento receita de alienação de bens móveis .....................................14.000,00 Inscrição em restos a pagar ......................................................................... 2.000,00 Recebimento de receita de serviços ............................................................ 6.500,00 Empenho de despesas com locação de imóveis.......................................... 7.500,00 Empréstimos de longo prazo obtidos............................................................ 9.500,00 Baixa de móveis furtados.............................................................................. 1.500,00 Recebimento de receitas tributárias ............................................................. 13.500,00 Operação de crédito por antecipação da receita........................................... 2.700,00 Empenho de despesas com pessoal e encargos sociais.............................. 16.000,00 Valores recebidos em garantia ..................................................................... .700,00

Assinale a alternativa que apresenta o resultado CORRETO representado no Balanço Orçamentário ao final do exercício de 2020:

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receitas Correntes Previstas Atualizadas 18.500

Receitas de Capital Previstas Atualizadas 8.600

Receitas Correntes Realizadas 17.000

Receitas de Capital Realizadas 8.500

Saldos de Exercícios Anteriores utilizados para Créditos Adicionais 2.600

Dotação Atualizada 29.700

Despesas Correntes Empenhadas 26.000

Despesas Correntes Liquidadas 25.800

Despesas Correntes Pagas 22.800

Com base nos Fatos Contábeis abaixo, responda à questão.

Fatos Contábeis Valor em R$

Receita Tributária Arrecadada 142.000

Fornecedores a Pagar 19.500

Empréstimos por Antecipação da Receita 16.000

Demais Créditos e Valores a Curto Prazo 18.600

Almoxarifado 20.400

Empréstimos e Financiamentos concedidos a Longo Prazo 18.500

Empréstimos e Financiamentos a Longo Prazo 14.000

Aquisição de Móveis e Instalações 17.000

Valores Restituíveis 19.000

Benefícios Previdenciários a Pagar a Curto Prazo 13.000

Adiantamento de Clientes a Longo Prazo 8.000