Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.267 questões

Ano: 2024

Banca:

FGV

Órgão:

CFC

Prova:

FGV - 2024 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q3087649

Contabilidade Pública

Em 01/01/2024, o Governo de um Estado assinou um contrato com uma entidade terceirizada para a construção de uma nova

linha de metrô. De acordo com o contrato, o Governo deverá pagar R$ 800 milhões ao longo de dez anos, e a obra tem previsão

de duração de 4 anos.

No momento da assinatura do contrato, o impacto no Balanço Patrimonial do Governo será:

No momento da assinatura do contrato, o impacto no Balanço Patrimonial do Governo será:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Cruz Alta - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Cruz Alta - RS - Técnico em Contabilidade |

Q3078550

Contabilidade Pública

Relacione a Coluna 1 à Coluna 2, associando os tipos de demonstração aos seus

respectivos conceitos.

Coluna 1

1. Balanço orçamentário. 2. Balanço financeiro. 3. Balanço patrimonial. 4. Demonstração das variações patrimoniais.

Coluna 2

( ) Demonstra entradas e saídas de numerário, operações de tesouraria e dívida pública, registra saldos do exercício anterior e transferidos para o exercício seguinte. ( ) Evidencia alterações no patrimônio resultantes por, por exemplo, alienação, aquisição, dívidas contraídas e liquidadas, depreciação ou valorização. ( ) Demonstra conjunto de obrigações, bens e direitos e os resultados implicam em superávit ou déficit. ( ) Compreende receitas e despesas previstas, confrontadas com as realizadas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Balanço orçamentário. 2. Balanço financeiro. 3. Balanço patrimonial. 4. Demonstração das variações patrimoniais.

Coluna 2

( ) Demonstra entradas e saídas de numerário, operações de tesouraria e dívida pública, registra saldos do exercício anterior e transferidos para o exercício seguinte. ( ) Evidencia alterações no patrimônio resultantes por, por exemplo, alienação, aquisição, dívidas contraídas e liquidadas, depreciação ou valorização. ( ) Demonstra conjunto de obrigações, bens e direitos e os resultados implicam em superávit ou déficit. ( ) Compreende receitas e despesas previstas, confrontadas com as realizadas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

Nosso Rumo

Órgão:

IPRESB - SP

Prova:

Nosso Rumo - 2024 - IPRESB - SP - Analista Previdenciário – Contador |

Q3077043

Contabilidade Pública

As demonstrações contábeis compreendem: balanço

patrimonial, demonstração do resultado, demonstração de

lucros ou prejuízos acumulados, demonstração das

mutações do patrimônio líquido, demonstração dos fluxos

de caixa e demonstração do valor adicionado, sendo

correto afirmar que

Ano: 2024

Banca:

Gama Consult

Órgão:

Prefeitura de Novo Mundo - MT

Prova:

Gama Consult - 2024 - Prefeitura de Novo Mundo - MT - Contador |

Q3071099

Contabilidade Pública

Uma empresa adquiriu um ativo imobilizado por R$

100.000,00, com vida útil estimada de 10 anos e

valor residual de R$ 10.000,00. A empresa utiliza o

método de depreciação linear. No entanto, após 5

anos de uso, a empresa realizou um teste de

impairment e concluiu que o valor recuperável do

ativo era de apenas R$ 30.000,00. O reconhecimento

contábil correto desse evento no Balanço

Patrimonial da empresa implica em:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Vitória - ES

Prova:

FGV - 2024 - Prefeitura de Vitória - ES - Auditor de Controle Interno - Ciências Contábeis |

Q3052475

Contabilidade Pública

Uma sociedade empresária apresentava os seguintes saldos em

seu balanço patrimonial em 31/12/2023:

Disponibilidades: R$50.000; Clientes: R$30.000; Estoque: R$20.000; Capital Social: R$100.000.

Em janeiro de 2024, os clientes pagaram a sua dívida. A sociedade empresária reconheceu o aumento no caixa, no entanto, não baixou o saldo dos clientes.

Assinale a opção que indica o efeito no resultado de janeiro de 2024.

Disponibilidades: R$50.000; Clientes: R$30.000; Estoque: R$20.000; Capital Social: R$100.000.

Em janeiro de 2024, os clientes pagaram a sua dívida. A sociedade empresária reconheceu o aumento no caixa, no entanto, não baixou o saldo dos clientes.

Assinale a opção que indica o efeito no resultado de janeiro de 2024.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Caraguatatuba - SP

Prova:

FGV - 2024 - Prefeitura de Caraguatatuba - SP - Controlador Interno |

Q3050744

Contabilidade Pública

De acordo com a Lei nº 4.320/64, o Balanço Patrimonial

demonstrará, entre outros elementos:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Caraguatatuba - SP

Prova:

FGV - 2024 - Prefeitura de Caraguatatuba - SP - Controlador Interno |

Q3050743

Contabilidade Pública

No setor público, a principal razão de se manterem ativos

imobilizados e outros ativos é voltada para:

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

Q3050533

Contabilidade Pública

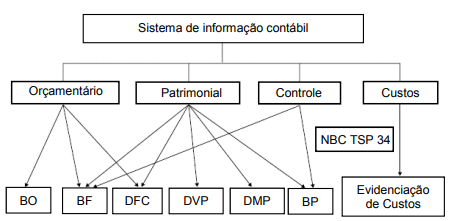

Em conexão com o plano de contas, as demonstrações contábeis são elaboradas com informações processadas no

sistema de contabilidade do ente público, a partir dos registros contábeis realizados, diariamente, nas respectivas

naturezas de contas (orçamentária, patrimonial e de controle), e consolidados em determinada data (normalmente 31-12

do exercício financeiro). Veja integração na figura abaixo:

Fonte: BEZERRA FILHO, João Eudes. Contabilidade aplicada ao setor público: abordagem objetiva e didática. São Paulo: Atlas, 2024. Adaptado.

De modo a atender às determinações legais e às normas contábeis vigentes, o Balanço Patrimonial (BP) é composto por:

Fonte: BEZERRA FILHO, João Eudes. Contabilidade aplicada ao setor público: abordagem objetiva e didática. São Paulo: Atlas, 2024. Adaptado.

De modo a atender às determinações legais e às normas contábeis vigentes, o Balanço Patrimonial (BP) é composto por:

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

Q3050530

Contabilidade Pública

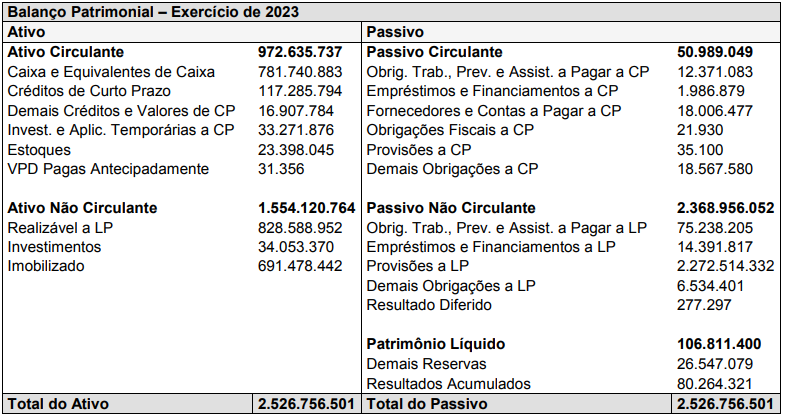

Considere o Balanço Patrimonial abaixo, do Município de Montes Claros/MG, extraído da base de dados do Sistema de

Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI):

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Ano: 2024

Banca:

Ibest

Órgão:

CRQ - 13ª Região - SC

Prova:

Ibest - 2024 - CRQ - 13ª Região - SC - Assistente Administrativo (Técnico em Contabilidade) |

Q3043249

Contabilidade Pública

Julgue o item.

O saldo patrimonial resulta da diferença entre ativo

real e passivo real. Se a diferença for negativa, será

representada do lado direito do balanço

patrimonial, sendo usualmente denominada

passivo real a descoberto.

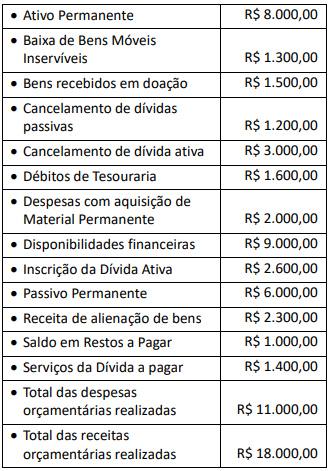

Q3033029

Contabilidade Pública

Texto associado

Para responder à questão, considere

as informações a seguir extraídas de demonstrações

contábeis elaboradas com base na Lei nº 4.320/64.

O balanço patrimonial apresentou uma dívida

flutuante no valor de

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Analista Financeiro e Contábil |

Q3031110

Contabilidade Pública

Texto associado

Informações para a questão.

• O município de Confins do Norte é proprietário

legal de um imóvel anteriormente utilizado como

unidade de pronto atendimento, mas que foi

permanentemente interditado pela Vigilância

Sanitária Estadual em 15/10/2023. Em função

do ocorrido, o prefeito municipal solicitou

autorização do Legislativo para leiloar o imóvel

nos próximos 180 dias, uma vez que ele não mais

cumpre sua função pública. Em 21/11/2023, foi

publicada a Lei que autoriza o leilão.

• Na data de realização do Leilão, em 10/2/2024,

o referido imóvel está registrado por um valor

contábil bruto de R$ 475.000, e apresenta saldo

de depreciação acumulada de R$ 225.000. Houve

apenas um lance, e o imóvel foi arrematado por

R$ 275.000, pagos à vista pelo adquirente.

Diante da nova intenção do gestor em relação ao imóvel, é

necessário reclassificar o ativo para um grupo/subgrupo de

contas do balanço patrimonial. Assinale a alternativa que

apresenta esse grupo/subgrupo.

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030729

Contabilidade Pública

O Balanço Patrimonial evidencia, qualitativa e quantitativamente,

a situação patrimonial da entidade pública por meio de contas

representativas do patrimônio público. Para sua elaboração, à luz

da estrutura disposta no Manual de Contabilidade Aplicada ao

Setor Público (MCASP) e na NBC TSP 11, deve-se considerar que:

Q3009707

Contabilidade Pública

Quanto à contabilidade pública, julgue o item seguinte.

Enquanto o saldo patrimonial é demonstrado no balanço patrimonial, o resultado patrimonial é apurado na demonstração das variações patrimoniais. O resultado de um exercício corresponde à diferença entre o saldo patrimonial de cada exercício e o do exercício anterior.

Enquanto o saldo patrimonial é demonstrado no balanço patrimonial, o resultado patrimonial é apurado na demonstração das variações patrimoniais. O resultado de um exercício corresponde à diferença entre o saldo patrimonial de cada exercício e o do exercício anterior.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Contador |

Q3008406

Contabilidade Pública

O texto seguinte servirá de base para responder à questão.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

O princípio da partida dobrada exige que cada transação afete pelo menos duas contas diferentes para manter o equilíbrio do balanço patrimonial da empresa.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

O princípio da partida dobrada exige que cada transação afete pelo menos duas contas diferentes para manter o equilíbrio do balanço patrimonial da empresa.

Q2754374

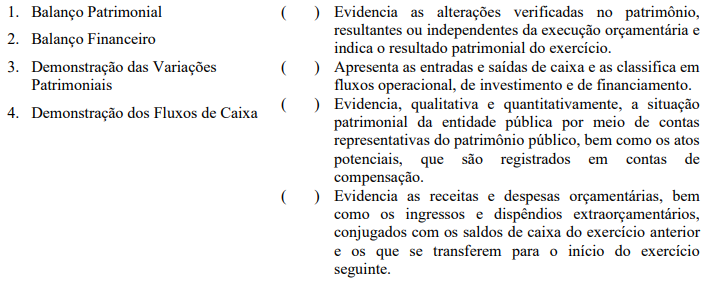

Contabilidade Pública

Sobre demonstrações contábeis e respectivos objetivos, numere a coluna da direita de acordo com a da

esquerda.

Assinale a sequência correta.

Assinale a sequência correta.

Q2754372

Contabilidade Pública

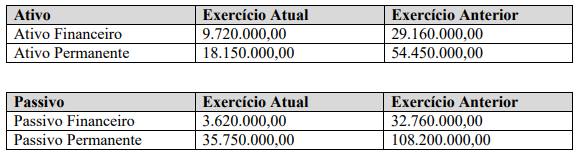

Uma Entidade do Setor Público apresentou, ao final do exercício de 2023, o seguinte Quadro dos Ativos e

Passivos Financeiros e Permanentes (valores em reais):

Os totais do superávit ou déficit financeiro do exercício atual e do exercício anterior, respectivamente, são:

Os totais do superávit ou déficit financeiro do exercício atual e do exercício anterior, respectivamente, são:

Q2754369

Contabilidade Pública

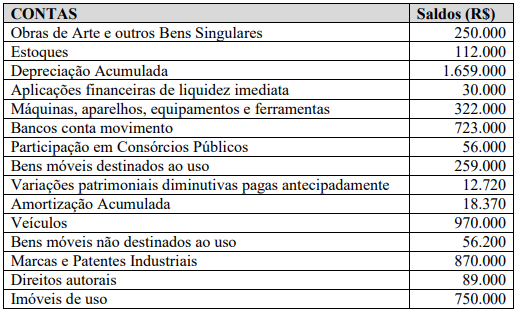

Considere as contas patrimoniais a seguir relacionadas, integrantes do patrimônio de uma instituição federal

de ensino superior (valores em mil de reais):

Qual o total do Ativo Imobilizado?

Qual o total do Ativo Imobilizado?

Q2754368

Contabilidade Pública

O artigo 43 da Lei Federal nº 4.320/1964 prevê que “A abertura dos créditos suplementares e especiais

depende da existência de recursos disponíveis para ocorrer à despesa e será precedida de exposição

justificativa”. Constitui recurso que possibilita a abertura de créditos adicionais

Q2754366

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª. Ed.), os passivos, no Balanço

Patrimonial, devem ser classificados em Circulantes e Não Circulantes. São passivos circulantes