Questões de Concurso

Comentadas sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 159 questões

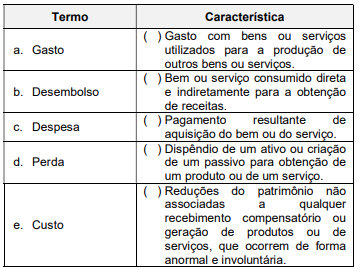

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.

( ) A provisão das despesas de férias deve ser feita pelo regime de caixa.

( ) A apropriação das despesas com férias deve ser feita mensalmente pelo regime de competência.

( ) O pagamento do décimo terceiro salário deve ser feito no momento do fato gerador da despesa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Tendo em vista as regras para as demonstrações contábeis do manual de contabilidade aplicado ao setor público (MCASP), e as receitas e despesas públicas, julgue o item seguinte.

A ocorrência de uma despesa orçamentária efetiva reduz a

situação líquida patrimonial da entidade, por isso constitui

fato contábil permutativo.

Assinale a alternativa que indica a sequência CORRETA.

I. Concernente aos diferentes aspectos da contabilidade aplicada ao setor público (CASP), é certo classificá-los em orçamentário, patrimonial e fiscal, de modo a interpretar corretamente as informações contábeis.

II. O aspecto patrimonial compreende a apuração e evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela LRF, dentre os quais se destacam os da despesa com pessoal, das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas.

III. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam os principais instrumentos para evidenciar esse aspecto e são partes essenciais integrantes do aspecto orçamentário, conforme orienta o Manual de contabilidade aplicada ao setor público.

Marque a alternativa CORRETA:

Como o valor é relevante, o auditor apontou em seu relatório que:

Quanto ao orçamento e à contabilidade pública, julgue o item.

Suponha‑se que, no encerramento do exercício financeiro, os dados de determinado ente, disponíveis para a elaboração do balanço patrimonial, sejam os seguintes (em R$ 1):

I superávit financeiro: 7.500.000;

II passivo permanente: 12.500.000;

III ativo/passivo compensado: 6.000.000; e

IV passivo real descoberto: 3.000.000.

Nesse caso, é correto afirmar que o ativo permanente

é de R$ 2.000.000.

Nesses casos, considerando a informação de natureza orçamentária, a conta a ser debitada no momento da liquidação é:

Um critério que pode ser usado para este propósito é:

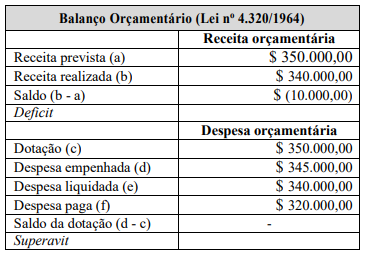

Com base nos dados desse quadro, extraídos do balanço

orçamentário de um ente público hipotético, referente ao

exercício 20X1, é correto afirmar que foi registrado um

deficit de

Acerca dos regimes contábeis adotados na contabilidade aplicada ao setor público, julgue o item.

O reconhecimento das variações patrimoniais

diminutivas observa, unicamente, o regime de

competência.

Acerca dos regimes contábeis adotados na contabilidade aplicada ao setor público, julgue o item.

Os RCPGs devem ser elaborados com base no regime de

competência, o que implica afirmar que as transações

que afetam o patrimônio público são registradas

independentemente de sua realização financeira.

As disposições da NBC TSP Estrutura Conceitual sobre as características qualitativas da informação afirmam que:

Uma informação é material quando