Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 462 questões

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

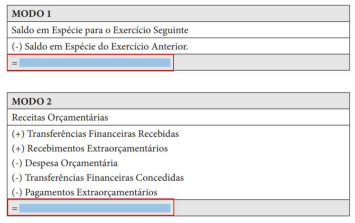

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

Balanço Financeiro Encerrado em 31 de dezembro de 2021

Com base nas informações acima, o resultado financeiro do exercício é:

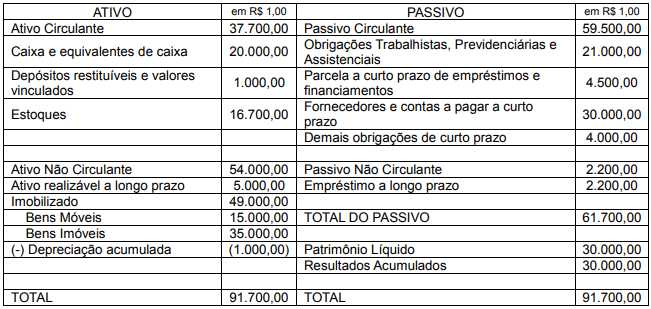

Balanço Patrimonial Encerrado em 31 de dezembro de 2021

Com base nessas informações, o total do ativo permanente é:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que o contador do Poder Executivo do

município de Cristolândia tenha sido informado, pelo

procurador jurídico, de que a prefeitura foi notificada de

uma ação judicial proposta pela União, cobrando

contribuições sociais cujos fatos geradores ocorreram há

mais de dez anos, no valor de R$ 50.000,00, e de que a

chance de perda é remota, quase nula. Nesse caso,

diante do fato, é correto afirmar que deverá ser

reconhecido o passivo contingente no balanço

patrimonial e divulgado o fato em notas explicativas.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com o MCASP (9. ª ed., 2021), além do quadro

principal, o balanço orçamentário é composto pelo

quadro da execução dos restos a pagar não processados

e pelo quadro da execução dos restos a pagar

processados.

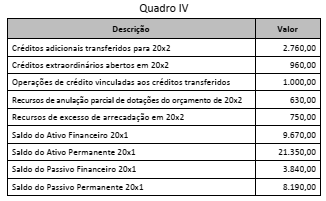

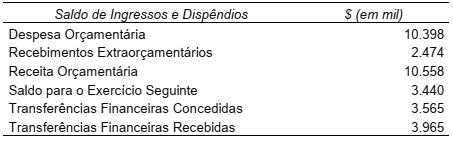

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Após a apuração dessas informações, o contador do ente foi

solicitado a informar o valor do superávit financeiro utilizável

como fonte de recursos para abertura de créditos adicionais. O

contador indicou, corretamente, o valor de:

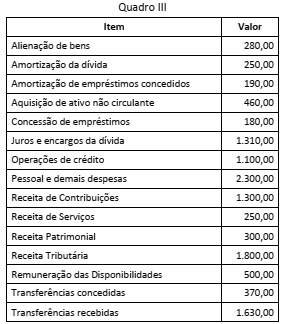

Considere as informações no Quadro III a seguir, com valores expressos em milhões de reais, extraídas da execução orçamentária de uma entidade pública ao final de um exercício financeiro.

A partir desses dados, o fluxo de caixa líquido das atividades de

investimento a ser apresentado na Demonstração dos Fluxos de

Caixa (DFC) da entidade, em milhões de reais, é de:

Um contador que atuava na seção de controle patrimonial do departamento de contabilidade de uma entidade pública propôs que um conjunto de equipamentos registrados no Ativo Imobilizado fosse baixado do patrimônio, por serem considerados inservíveis para a entidade.

À luz dos conceitos relativos aos elementos das demonstrações contábeis, a proposta do contador está equivocada porque:

Sobre a classificação das contas contábeis, o texto acima se refere a:

Uma escola municipal fornece a seus alunos, gratuitamente, merenda escolar, que é preparada por uma merendeira contratada.

No Balanço Patrimonial da escola, o estoque de comida mantido para esse fim deve ser mensurado pelo

Ambos cálculo totalizam o:

Balanço Orçamentário Encerrado em 31 de dezembro de 2021

Com base nas informações acima, assinale a afirmativa INCORRETA:

O município de Pinhões do Sul apresentou os saldos constantes no quadro abaixo para algumas das contas sintéticas do seu Balanço Financeiro, referente ao exercício de 2019:

Com base nessas informações, e sabendo que o resultado financeiro do exercício foi de R$ 522 mil, é correto afirmar

que:

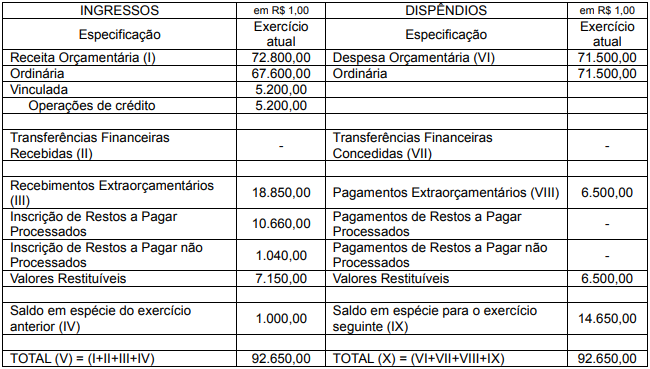

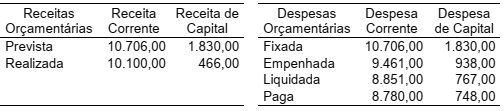

O Balanço Orçamentário é o relatório que evidencia a execução orçamentária em um determinado exercício. O município Santa Felicidade apresentou em 2019 as seguintes informações em seu Balanço Orçamentário (em mil R$):

Considerando as informações acima, julgue os itens a seguir:

I. Houve um excesso de arrecadação de R$ 1.970 mil.

II. O superávit orçamentário do período foi de R$ 167 mil.

III. O total de economia de despesas foi de R$ 2.137 mil.

IV. O saldo de Restos a Pagar Processados foi de R$ 90 mil.

V. O saldo de Restos a Pagar Não Processados foi de R$ 781 mil.

Marque a alternativa correta.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

É vedada às entidades do setor público a apresentação de

ativos e passivos em função de sua liquidez, ainda que de

forma subsidiária.

Relativamente a demonstrativos utilizados na contabilidade pública, julgue o item seguinte.

O balanço orçamentário pode apresentar desequilíbrio entre a

previsão atualizada da receita e a dotação atualizada caso

sejam utilizados superávits financeiros de exercícios

passados para a abertura de créditos adicionais.

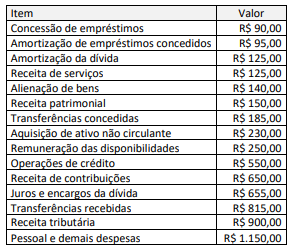

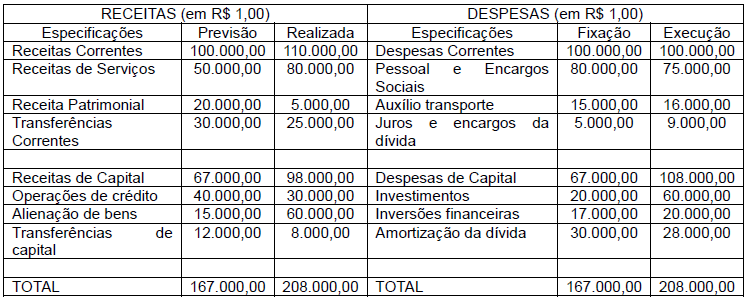

Tendo como referência esse demonstrativo financeiro, julgue o item subsecutivo.

O valor total das receitas correntes da entidade é igual a

R$ 113.000.000.