Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 880 questões

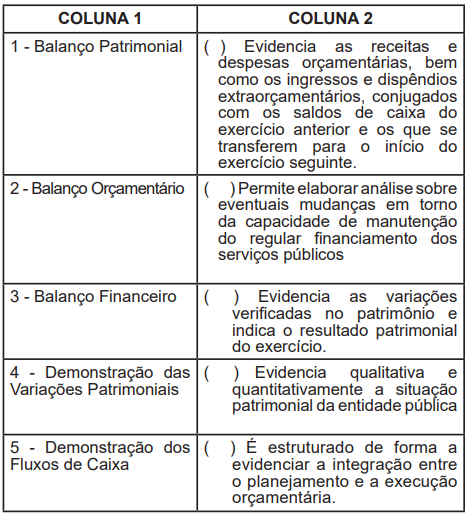

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

- superavit financeiro: R$ 125.000,00; - passivo permanente: R$ 180.000,00; - ativo real líquido: R$ 30.000,00; e - ativo compensado: R$ 40.000,00.

Com base nesses dados, assinale a alternativa que apresenta o valor do ativo permanente.

- diferença entre as receitas e as despesas orçamentárias: R$ 55.000,00; - despesa orçamentária: R$ 175.000,00; - receita orçamentária: R$ 150.000,00; e - saldo para o exercício seguinte: R$ 40.000,00. Com base nos dados apresentados, é correto afirmar que o saldo inicial era de

Conforme determinado pela legislação vigente, no final do exercício financeiro de 2017, uma Prefeitura elaborou suas demonstrações contábeis. O balanço financeiro apresentava a seguinte composição:

Pode-se afirmar que o montante dos pagamentos efetuados no exercício foi igual a:

Acerca de aspectos técnicos da receita e da despesa públicas, julgue o item subsecutivo.

No momento da concessão de determinado suprimento de

fundos ao servidor responsável, deve-se debitar a conta caixa

e equivalentes em moeda nacional e creditar a conta

adiantamentos concedidos a pessoal e a terceiros.

No que se refere às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

É possível apurar no balanço financeiro o superávit financeiro

para fins de identificação de fonte de abertura de créditos

adicionais.

No que se refere às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

A elaboração da demonstração de fluxos de caixa é facultativa

para o estado do Amazonas, haja vista a ausência de suporte

especificamente para esse relatório no âmbito do Sistema de

Administração Financeira Integrada do Estado do Amazonas.

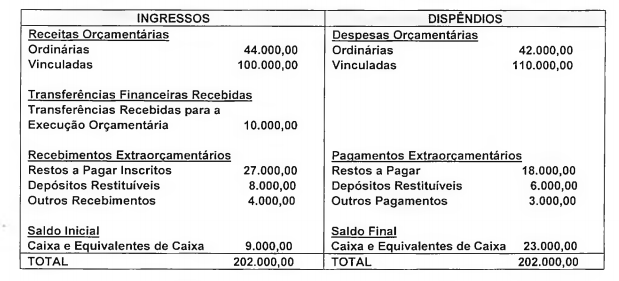

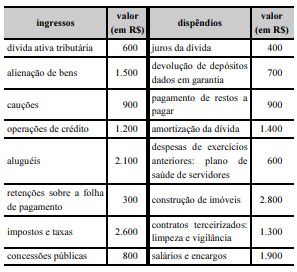

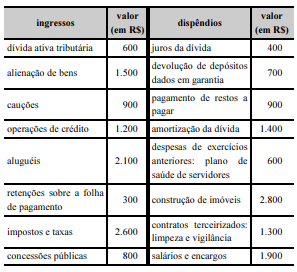

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

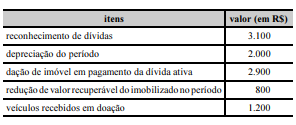

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O balanço orçamentário de 20X9 apresenta resultado

orçamentário superavitário.

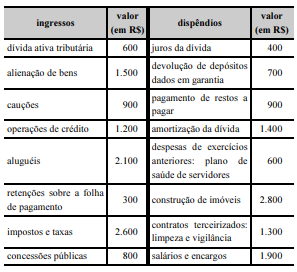

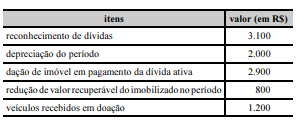

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O resultado patrimonial do período foi superavitário.

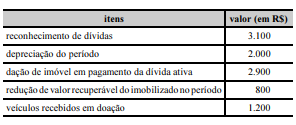

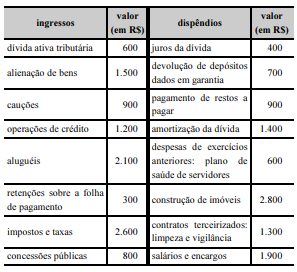

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O saldo do ativo não circulante no balanço patrimonial de

20X9 aumentou em relação ao exercício de 20X8.

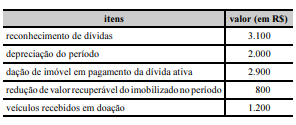

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O valor das variações patrimoniais aumentativas foi inferior a

R$ 7.000.

Os dados a seguir foram apresentados pelos técnicos em contabilidade de um ente público ao final do exercício social:

Valor (em R$)

Receita prevista 700.000,00

Receita executada 500.000,00

Despesa fixada 700.000,00

Despesa empenhada 450.000,00

Despesa liquidada 430.000,00

O resultado orçamentário do período totalizou, em reais: