Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 880 questões

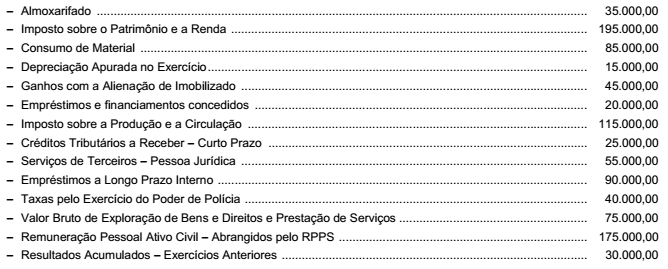

No balancete do subsistema de informações patrimoniais referente ao mês de dezembro de 2014 do Estado do Cerrado do Norte constam, entre outras, as seguintes contas e respectivos saldos (Valores em reais):

Considerando as contas classificadas na classe 4 − Variações Patrimoniais Aumentativas e na classe 3 − Variações Patrimoniais

Diminutivas, conforme estrutura do Plano de Contas Aplicado ao Setor Público, e a estrutura da Demonstração das Variações

Patrimoniais, o resultado patrimonial apurado no período é de, em reais,

Receitas Corrente Previstas Atualizadas 20.000

Receitas de Capital Previstas Atualizadas 4.500

Receitas Corrente Realizadas (exceto intra) 21.300

Receitas de Capital Realizadas (exceto intra) 2.300

Receitas intraorçamentárias Realizadas 2.600

Saldos de Exercícios Anteriores utilizados para créditos adicionais 4.600

Dotação Atualizada 29.100

Despesas Correntes Empenhadas 28.500

Despesas Correntes Liquidadas 23.900

Despesas Correntes Pagas 22.000

Inscrição de Despesas Correntes em Restos a Pagar não Processados. 4.600

Observe o demonstrativo consolidado geral a seguir.

PREFEITURA MUNICIPAL DE SÃO PAULO

CONSOLIDADO GERAL

Exercício de 2014 Lei nº 4.320/64

RECEITA

ORÇAMENTÁRIA Valor em Reais

RECEITAS CORRENTES 40.699.086.092,32

RECEITAS DE CAPITAL 1.041.786.724,28

REC. CORRENTES INTRAORÇAMENTÁRIAS 1.529.542.459,79

RECEITAS DE CAPITAL – INTRAORÇAMENT. 85.676.157,95

DEDUÇÕES DA RECEITA CORRENTE –2.010.876.059,98

Total da Receita Orçamentária 41.345.215.374,36

TRANSFERÊNCIAS ATIVAS

REPASSES RECEBIDOS 6.835.449.585,12

DEVOLUÇÃO REPASSES CONCEDIDOS 32.224.006,68

Total das Transferências Ativas 6.867.673.591,80

EXTRAORÇAMENTÁRIA

CHEQUES NÃO COMPENS. EM TRÂNSITO 209.161,64

DEPÓSITOS A REALIZAR 105.766.319,54

DEVEDORES DIVERSOS, PARTICULARES 26.149.055.693,88

DEVEDORES DIVERSOS, PÚBLICOS 49.476.488,50

CREDORES DIVERSOS, PARTICULARES 16.003.530.742,83

CREDORES DIVERSOS, PÚBLICOS 2.122.412.191,41

CRÉDITOS DE CONTRIBUINTES 160.517.399,07

DEPÓSITOS DIVERSOS 682.250.144,44

RESTOS A PAGAR 1.984.009.622,58

CANCELAMENTOS DE RESTOS A PAGAR 683.857.431,70

Total da Receita Extraorçamentária 47.941.085.195,59

SALDO DISPONÍVEL DO EXERCÍCIO ANTERIOR

CAIXA 13.931,01

BANCOS 53.006.156,87

BANCOS, CONTAS ESPECIAIS 59.992.386,67

APLICAÇÕES FINANCEIRAS 6.499.395.935,91

INVESTIMENTOS DO RPPS 9.246.307,58

Total Saldo Disponível do Exercício Anterior 6.621.654.718,04

TOTAL 102.775.628.879,79

DESPESA

ORÇAMENTÁRIA Valor em Reais

DESPESAS POR FUNÇÃO 43.443.326.216,80

Total da Despesa Orçamentária 43.443.326.216,80

TRANSFERÊNCIAS PASSIVAS

REPASSES CONCEDIDOS 6.835.449.585,12

DEVOLUÇÃO REPASSES OBTIDOS 29.198.514,00

Total das Transferências Passivas 6.864.648.099,12

EXTRAORÇAMENTÁRIA

DEVEDORES DIVERSOS, PARTICULARES 26.170.378.453,33

DEVEDORES DIVERSOS, PÚBLICOS 267.912.625,78

CREDORES DIVERSOS, PARTICULARES 15.983.482.093,74

CREDORES DIVERSOS, PÚBLICOS 2.068.706.345,77

CRÉDITOS DE CONTRIBUINTES 136.072.222,58

DEPÓSITOS DIVERSOS 546.504.107,49

RESTOS A PAGAR 2.284.133.511,87

CHEQUES NÃO COMPENS./EM TRÂNSITO 224.568,82

DEPÓSITOS A REALIZAR 106.818.725,85

Total da Despesa Extraorçamentária 47.564.232.655,23

SALDO DISPONÍVEL PARA O MÊS SEGUINTE

CAIXA 33.124,18

BANCOS 98.252.167,38

BANCOS, CONTAS ESPECIAIS 36.943.344,84

APLICAÇÕES FINANCEIRAS 4.760.027.207,48

INVESTIMENTOS RPPS 8.166.064,76

Total Saldo Disponível para o Mês Seguinte 4.903.421.908,64

TOTAL 102.775.628.879,79

Em R$ (mil)

Previsão Inicial da Receita 150.000,00

Previsão Atualizada da Receita 160.000,00

Receitas Arrecadadas 158.000,00

Dotação Inicial 150.000,00

Dotação Atualizada 163.000,00

Despesas Empenhadas 159.000,00

Despesas Liquidadas 147.000,00

Despesas Pagas 130.000,00

Pagamento de Restos a Pagar 21.000,00

Com base nestas informações, é correto afirmar que, em 2014, em milhares de reais,

Passivo financeiro: 4.500

Ativo permanente: 3.900

Superávit financeiro: 1.700

Passivo real descoberto: 800

Passivo compensado: 6.300

Com base nos dados acima, conclui-se que

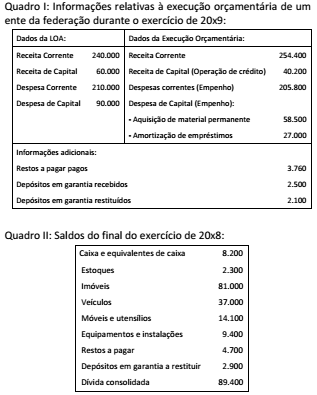

O saldo de caixa do ente da federação ao final do exercício de 20x9, apurado a partir das informações dos Quadros I e II, e considerando o valor inscrito em restos a pagar é:

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

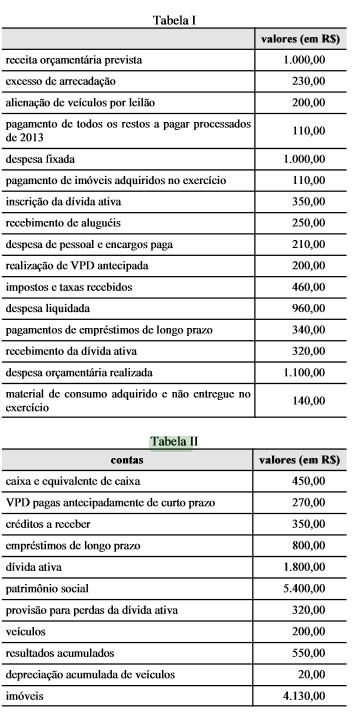

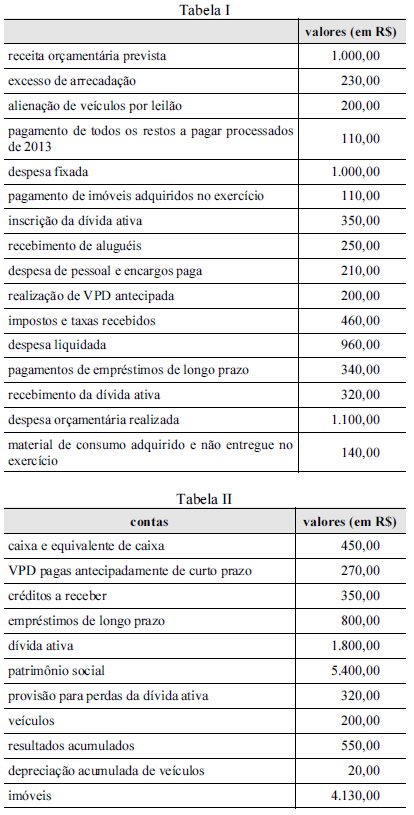

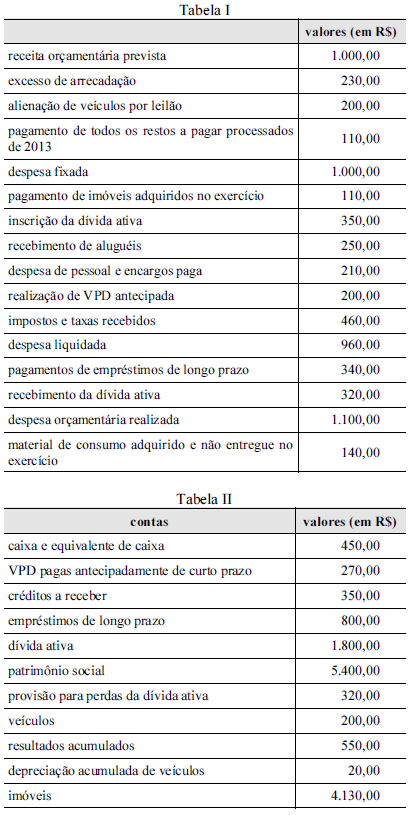

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente. O resultado patrimonial do exercício de 2014, apurado no balanço patrimonial desse exercício, foi superior a R$ 460,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total do ativo no balanço patrimonial de 2014 foi inferior a R$ 6.800,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total das variações patrimoniais aumentativas, em 2014, foi menor que R$ 1.000,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado financeiro do exercício de 2014 foi superior a R$ 900,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O resultado orçamentário do exercício de 2014 foi um superávit de R$ 130,00.

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados mostrados na tabela apresentada, não é possível afirmar que a elaboração do balanço orçamentário da

referida prefeitura demonstrará economia de despesas. Por outro lado, é possível afirmar que a execução orçamentária demonstra

descapitalização.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

No balanço orçamentário, haverá resultado orçamentário correspondente a superávit de R$ 20.000 e déficit no orçamento de capital.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Se a demonstração das variações patrimoniais evidenciar igualdade entre as variações ativas e passivas, independentemente da

execução orçamentária, o resultado patrimonial será um superávit de R$ 70.000.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base nos dados apresentados na tabela, e sabendo-se que houve inscrição em restos a pagar de parte da despesa executada, é

possível afirmar que, na elaboração do balanço financeiro da referida prefeitura, a soma dos ingressos e dispêndios extraorçamentários

será igual a zero.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Com base apenas nos dados apresentados na tabela, é possível afirmar que a parcela da despesa inscrita em restos a pagar (se houver

inscrição), fará parte da dívida flutuante que, na elaboração do balanço patrimonial da referida prefeitura, integra o passivo financeiro.