Questões de Concurso

Comentadas sobre demonstrações contábeis em contabilidade pública

Foram encontradas 880 questões

Considerando que o saldo final em espécie (caixa, equivalentes, depósitos restituíveis e valores vinculados) do exercício de 2010 era de R$ 2.000,00 e que foram inscritas como restos a pagar do exercício despesas no montante de R$ 10.000,00, qual é o valor total dos ingressos a ser apresentado no Balanço Financeiro do exercício de 2011 será de

- A prefeitura recebeu depósitos cauções no valor de R$ (mil) 500,00 e doações em imóveis no valor de R$ (mil) 2.000,00.

Além disso, pagou restos a pagar processados no valor de R$ (mil) 7.000,00 e consignações no valor de R$ (mil) 1.000,00.

- A prefeitura recebeu depósitos cauções no valor de R$ (mil) 500,00 e doações em imóveis no valor de R$ (mil) 2.000,00.

Além disso, pagou restos a pagar processados no valor de R$ (mil) 7.000,00 e consignações no valor de R$ (mil) 1.000,00.

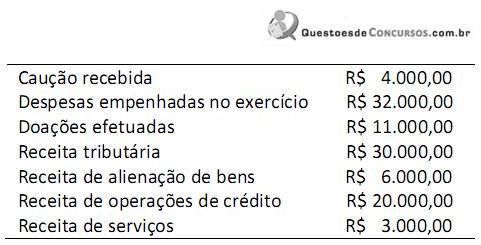

Com base nos valores acima, pode-se afirmar que as receitas correntes e de capital somam, respectivamente,

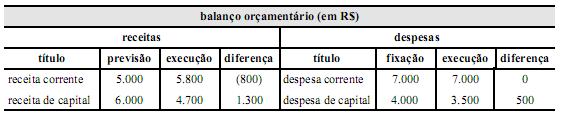

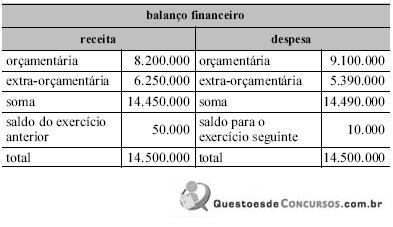

Com base na análise dos dados relativos ao balanço orçamentário acima, assinale a opção correta.

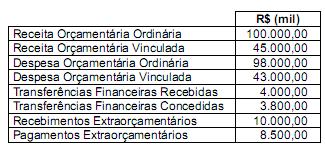

Com base nessas informações e considerando que o valor de restos a pagar inscritos no período foi R$ (mil) 5.500,00 e o de pagamento de restos a pagar foi R$ (mil) 3.000,00, é correto afirmar que

Considerando que a entidade tenha iniciado o exercício financeiro com o saldo de R$ 30.000,00, e que tenha sido inscrito restos a pagar no valor de R$ 120.000,00, julgue o item a seguir.

O resultado financeiro do exercício (RFE) apresentou superavit no valor de R$ 110.000,00.

Considerando que, nesse exercício, tenham sido inscritos R$ 125.000,00 em restos a pagar, e que tenham sido pagos R$ 85.000,00 relativos a restos a pagar inscritos no exercício anterior, é correto afirmar que o resultado financeiro do exercício foi

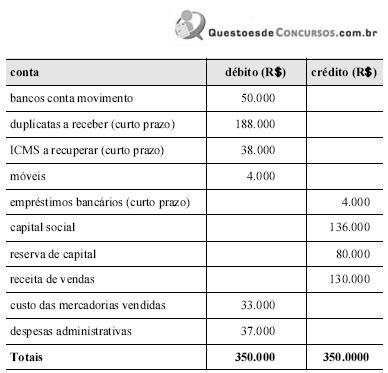

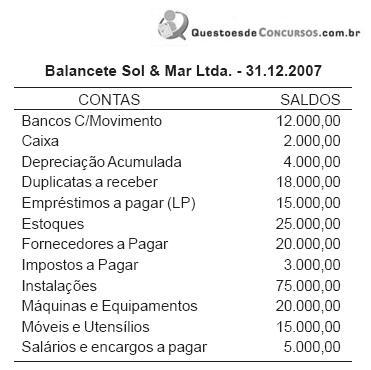

Com base no balancete de verificação de determinada empresa, levantado em 31/12/20X1 e mostrado acima, e na apuração do balanço patrimonial e na demonstração do resultado do exercício (DRE), assinale a opção correta.

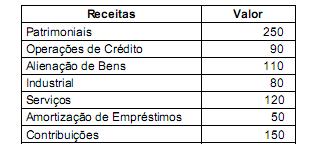

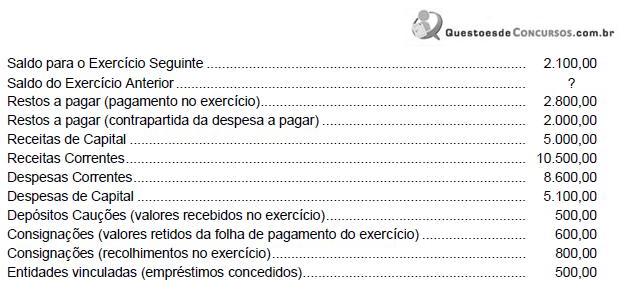

Com base nas informações apresentadas, é correto afirmar que o valor do Saldo do Exercício Anterior era, em milhares de reais,

De acordo com a Lei nº.320/64, conclui-se que, em reais, o

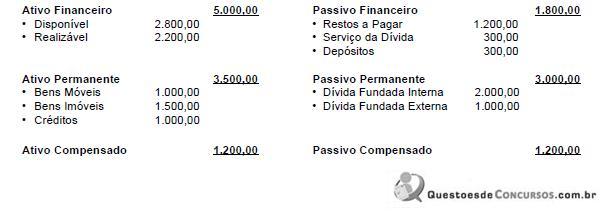

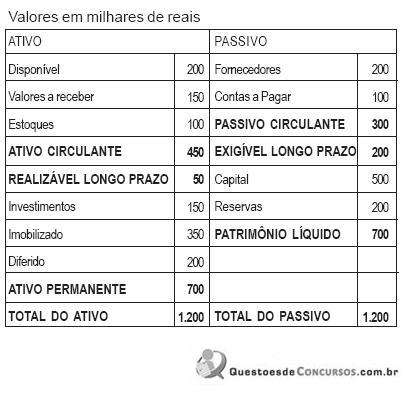

No Balanço acima, a Composição do Endividamento (CE) da companhia é de

Com base no balanço acima, pode-se afirmar que a Participação do Capital de Terceiros (PCT), tomado em relação ao patrimônio líquido, em 2006 e 2007, respectivamente, foi de

Com base apenas nos dados acima, o Patrimônio Líquido da empresa, apurado no Balanço Patrimonial, em reais, é

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Julgue o item subsequente, que dizem respeito à estrutura e às características dos balanços orçamentário, financeiro e patrimonial e da demonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

Na demonstração das variações patrimoniais, as variações

decorrentes da execução orçamentária devem ser elencadas em

separado daquelas que independem da execução, tais como a

alienação de bens e direitos.

O balanço patrimonial, cuja estrutura compõe-se de ativo, passivo, patrimônio líquido e contas de compensação — que compreendem os atos que possam vir a afetar o patrimônio —, deve evidenciar qualitativa e quantitativamente a situação patrimonial da entidade pública.

■ receita orçamentária arrecadada: R$ 285.500,00. ■ despesa orçamentária empenhada: R$ 291.500,00. ■ despesa orçamentária liquidada: R$ 277.500,00. ■ despesa orçamentária paga: R$ 265.500,00. ■ transferências financeiras recebidas: R$ 46.250,00. ■ recebimento de caução depositada como garantia de contratos firmados: R$ 2.950,00. ■ pagamento de restos a pagar processados: R$ 27.500,00. ■ pagamento de restos a pagar R$ 1.500,00 não processados.

o resultado financeiro do exercício e o total dos restos a pagar inscritos no fim de 2022 são, respectivamente,

Com base nas informações da tabela apresentada, que mostra contas extraídas em 31/12/20X0 da contabilidade de determinado ente público, julgue o próximo item.

Nesse caso, o valor disponível para a abertura de créditos

adicionais é de R$ 25.000.000.