Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 882 questões

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que o contador do Poder Executivo do

município de Cristolândia tenha sido informado, pelo

procurador jurídico, de que a prefeitura foi notificada de

uma ação judicial proposta pela União, cobrando

contribuições sociais cujos fatos geradores ocorreram há

mais de dez anos, no valor de R$ 50.000,00, e de que a

chance de perda é remota, quase nula. Nesse caso,

diante do fato, é correto afirmar que deverá ser

reconhecido o passivo contingente no balanço

patrimonial e divulgado o fato em notas explicativas.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com o MCASP (9. ª ed., 2021), além do quadro

principal, o balanço orçamentário é composto pelo

quadro da execução dos restos a pagar não processados

e pelo quadro da execução dos restos a pagar

processados.

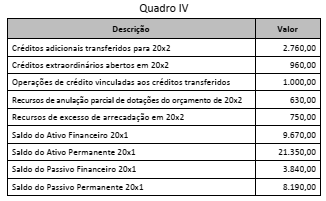

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Após a apuração dessas informações, o contador do ente foi

solicitado a informar o valor do superávit financeiro utilizável

como fonte de recursos para abertura de créditos adicionais. O

contador indicou, corretamente, o valor de:

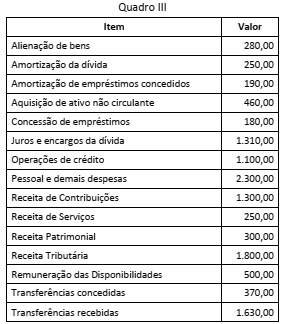

Considere as informações no Quadro III a seguir, com valores expressos em milhões de reais, extraídas da execução orçamentária de uma entidade pública ao final de um exercício financeiro.

A partir desses dados, o fluxo de caixa líquido das atividades de

investimento a ser apresentado na Demonstração dos Fluxos de

Caixa (DFC) da entidade, em milhões de reais, é de: