Questões de Contabilidade Pública - Demonstrações Contábeis para Concurso

Foram encontradas 5.328 questões

I - A depreciação é uma conta retificadora do ativo e reduz o valor contábil do bem.

II - Ao final da vida útil do bem o seu valor contábil líquido será sempre zero.

III - A depreciação não incide sobre o valor residual do bem.

Estão corretas:

( ) A Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma demonstração obrigatória e fornece informações acerca dos fluxos de recursos operacionais da empresa.

( ) A Demonstração dos Fluxos de Caixa (DFC) não é uma declaração obrigatória, apesar de evidenciar a capacidade da empresa em gerar caixa e equivalente de caixa.

( ) As notas explicativas são um instrumento utilizado para prestar informações adicionais aos números fornecidos no balanço patrimonial.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

I. Informações sobre o fluxo de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como as necessidades da entidade de utilização desses fluxos de caixa.

II. Os usuários das demonstrações contábeis de uma entidade estão interessados em saber como a entidade gera e utiliza caixa e equivalentes de caixa.

III. Informações históricas dos fluxos de caixa são frequentemente utilizadas como indicador do montante, época de ocorrência e grau de certeza dos fluxos de caixa futuros. Também são úteis para averiguar a exatidão das estimativas passadas dos fluxos de caixa futuros, assim como para examinar a relação entre lucratividade e fluxos de caixa líquidos e o impacto das mudanças de preços.

Quais estão corretas?

I. Diminuição, extinção ou ampliação do valor econômico de um ativo.

II. Quando deixar de existir o correspondente valor ativo, por transferência de sua propriedade para terceiro.

III. Pelo surgimento de um passivo, com o correspondente ativo.

Quais estão corretas?

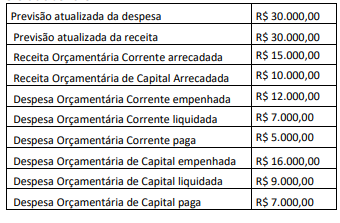

Um ente público apresentou as seguintes informações referentes ao exercício de 2023:

O resultado financeiro líquido do exercício, totalizou, em R$:

Julgue o item subsequente.

Existem diversas interpretações possíveis de um Balanço

Patrimonial simples. Entre elas, incluem-se a análise de

liquidez, a análise de potencial de rentabilidade e a análise

de sustentabilidade financeira.

Julgue o item subsequente.

A Demonstração das Variações Patrimoniais (DVP) é

elaborada utilizando-se as classes 3 - Variações

Patrimoniais Diminutivas (VPD) e 4 - Variações

Patrimoniais Aumentativas (VPA) do PCASP, a fim de

demonstrar as variações quantitativas ocorridas no

patrimônio do ente.

Julgue o item subsequente.

Disponibilidades de caixa são os valores de titularidade

do ente público em dinheiro, cheque, carta de crédito,

aplicação financeira, poupança e outros ativos; e somente

podem ser depositadas em bancos oficiais.

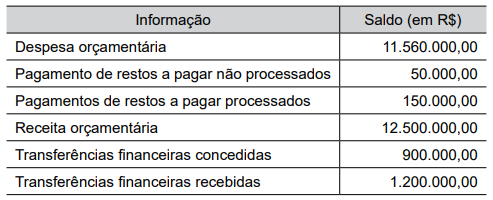

O servidor optou por coletar inicialmente informações sumarizadas acerca desses valores que podem ser encontradas na seguinte demonstração contábil: