Questões de Concurso

Sobre depreciação, amortização e exaustão em contabilidade pública

Foram encontradas 327 questões

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214343

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao

Setor Público – 9ª edição, caso o ente federativo

estadual possua déficit atuarial apresentado pelo

seu Regime Próprio de Previdência dos

Servidores Públicos (RPPS), deverá apresentar

um plano de amortização que poderá consistir no

estabelecimento de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214341

Contabilidade Pública

No âmbito do Ministério Público do Mato Grosso

do Sul, a estimativa da vida útil econômica do

item do ativo é definida conforme alguns fatores,

EXCETO

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212372

Contabilidade Pública

A reavaliação de ativos e a redução ao valor recuperável

são procedimentos contábeis importantes na gestão

municipal. Sobre esses processos, marque a alternativa

CORRETA.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212370

Contabilidade Pública

Considere a seguinte situação abaixo:

Um município brasileiro adquiriu um veículo para uso da secretaria de transporte. O veículo foi comprado por R$ 80.000,00 e possui uma vida útil estimada de 8 anos. A administração municipal optou por utilizar o método de depreciação linear para contabilizar o desgaste do veículo ao longo do tempo. Considerando que o veículo já está em uso há 3 anos, qual o valor contábil líquido do veículo no balanço patrimonial do município?

Um município brasileiro adquiriu um veículo para uso da secretaria de transporte. O veículo foi comprado por R$ 80.000,00 e possui uma vida útil estimada de 8 anos. A administração municipal optou por utilizar o método de depreciação linear para contabilizar o desgaste do veículo ao longo do tempo. Considerando que o veículo já está em uso há 3 anos, qual o valor contábil líquido do veículo no balanço patrimonial do município?

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212366

Contabilidade Pública

Uma entidade governamental adquiriu um equipamento

por R$ 50.000,00. O equipamento tem uma vida útil

estimada de 10 anos. Qual o valor da depreciação anual

desse equipamento, considerando o método linear?

Q2207451

Contabilidade Pública

Em uma entidade pública os servidores do setor de contabilidade estavam analisando a classificação da categoria econômica de algumas despesas em decorrência de um erro apontado pelo órgão de controle no período anterior.

Ao final da discussão, eles chegaram ao consenso de que o item que, pelas suas características e impacto no patrimônio do ente, NÃO pode ser classificado como despesa corrente refere-se a:

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200242

Contabilidade Pública

Uma entidade pretende realizar a depreciação de um bem, que tem vida útil estimada em 5 anos,

utilizando o método das cotas constantes. O valor bruto contábil do bem é R$ 5.500,00 e foi determinado

o valor residual de R$ 500,00. Ao final do segundo ano,

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

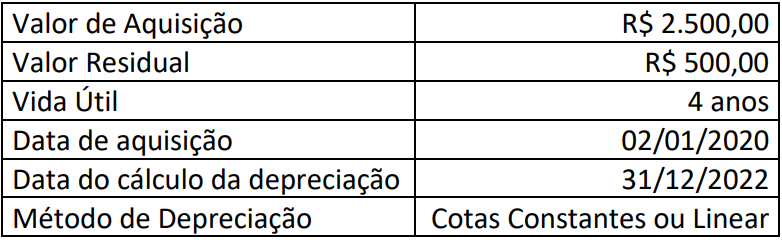

Q2194934

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

Em uma situação hipotética, considere que um ente público apropria, anualmente, no Sistema de Controle Patrimonial, a redução do valor de seus bens pela depreciação.

Em 31/12/2022, apresentou as seguintes informações sobre um equipamento:

Considerando somente as informações apresentadas, a depreciação acumulada ao final de 2022 deverá evidenciar o valor de:

Considerando somente as informações apresentadas, a depreciação acumulada ao final de 2022 deverá evidenciar o valor de:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194922

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

O Conselho Regional de Farmácia de Minas Gerais – CRF-MG

possui um veículo em sua atividade, sendo um no valor de

R$ 75.000,00, adquirido e colocado em uso em janeiro de

2021. Sabendo que a entidade contabiliza a depreciação

mensal pelo método linear, que a vida útil do veículo é de

quinze anos e que possui um valor residual de R$ 15.000,00,

assinale, a seguir, o valor total da despesa de depreciação a

ser contabilizada no final do ano de 2021.

Ano: 2023

Banca:

FGV

Órgão:

TJ-RN

Prova:

FGV - 2023 - TJ-RN - Analista Judiciário - Administrativa – Contabilidade |

Q2183639

Contabilidade Pública

Uma entidade adquiriu a prazo um equipamento em 01/07 de um

dado exercício; o equipamento foi entregue em 01/09 e, após a

devida instalação, foi colocado em operação no dia 01/10 do

mesmo exercício. Foi estimada uma vida útil de dez anos para o

equipamento. Os valores relativos à aquisição do equipamento

estão descritos no quadro a seguir.

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Valor de aquisição do equipamento à vista R$ 236.000,00 Custo adicional de aquisição a prazo (juros) R$ 22.000,00 Custo de transporte e instalação R$ 12.000,00 Valor residual R$ 8.000,00

Ao final do referido exercício, a despesa de depreciação pelo método da linha reta a ser registrada como variação patrimonial diminutiva é de:

Q2181279

Contabilidade Pública

Em relação à depreciação e à amortização, é correto

afirmar que

Q2181278

Contabilidade Pública

Não estão sujeitos ao regime de depreciação os

Q2176996

Contabilidade Pública

Em 07/01/2023, determinada instituição pertencente à Administração Pública Direta

adquiriu e instalou uma série de equipamentos de natureza permanente para serem utilizados em

suas atividades. A aquisição deu-se por um montante de R$ 200.000,00. Os custos de instalação

totalizaram R$ 20.000,00. Além disso, a vida útil dos equipamentos foi estimada em 10 anos, com

um valor residual de 10% do custo. Com base nessa informação, assinale a alternativa que apresenta

o valor base depreciável dos equipamentos em 07/01/2023.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176665

Contabilidade Pública

Se um ativo intangível for reavaliado, sua amortização

acumulada na data da reavaliação deverá ser

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174991

Contabilidade Pública

Texto associado

Para responder à questão, considere os dados a seguir, obtidos nos

demonstrativos contábeis e financeiros de determinada instituição pública em 31/12/2021.

Conta Saldo (em R$)

Ativo Circulante 300.000,00

Ativo Não Circulante 500.000,00

Passivo Circulante 475.000,00

Passivo Não Circulante 920.000,00

Veículos 120.000,00

Ativo Financeiro 250.000,00

Ativo Permanente 500.000,00

Passivo Financeiro 389.500,00

Passivo Permanente ?

Atos Potenciais Ativos 250.000,00

Saldo Patrimonial 300.000,00

Considerando que, em 30/06/2021, a entidade adquiriu o primeiro e até então único

veículo de sua frota, tendo sido estimada uma vida útil de 10 anos e valor residual de 20% do custo

incorrido na compra, assinale a alternativa que apresenta o saldo da Conta Depreciação Acumulada

de Veículos em 31/12/2021, levando em consideração o método da soma dos dígitos decrescentes.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164466

Contabilidade Pública

O Instituto Federal de Educação, Ciência e Tecnologia do Pará

– IFPA, contém um equipamento de laboratório para realizar

pesquisa, sendo utilizado também em aulas práticas. Sabe-se

que tal equipamento foi comprado por R$ 32.000,00 em 1º de

abril de 2022. De acordo com as condições de uso e informações do fabricante, a vida útil dele é de quatro anos, com valor

residual de 10%. Nesse sentido, assinale a alternativa que descreve o encargo total de depreciação contabilizado no ano de

2022.

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Tunápolis - SC

Provas:

AMEOSC - 2023 - Prefeitura de Tunápolis - SC - Técnico em Contabilidade

|

AMEOSC - 2023 - Prefeitura de Tunápolis - SC - Operador de Equipamento Leve |

Q2144647

Contabilidade Pública

Leia as afirmativas abaixo e registre V, para verdadeiro,

e F, para falso.

Estão sujeitos ao regime de depreciação:

(__)Bens móveis de natureza cultural, tais como obras de artes.

(__)Animais que se destinam à exposição e à preservação.

(__)Terrenos rurais e urbanos.

(__)Bens de uso comum que absorveram ou absorvem recursos públicos, considerados tecnicamente, de vida útil indeterminada.

Assinale a alternativa que contém a sequência correta.

Estão sujeitos ao regime de depreciação:

(__)Bens móveis de natureza cultural, tais como obras de artes.

(__)Animais que se destinam à exposição e à preservação.

(__)Terrenos rurais e urbanos.

(__)Bens de uso comum que absorveram ou absorvem recursos públicos, considerados tecnicamente, de vida útil indeterminada.

Assinale a alternativa que contém a sequência correta.

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de São Romão - MG

Prova:

COTEC - 2023 - Prefeitura de São Romão - MG - Contador |

Q2131628

Contabilidade Pública

A depreciação é o declínio do potencial de geração de serviços por ativos de longa duração, ocasionada pelos

seguintes fatores: deterioração física, desgastes com uso e obsolescência (MANUAL DE CONTABILIDADE

APLICADO AO SETOR PÚBLICO, 2021). Análise as afirmativas a seguir, considerando o registro contábil da

depreciação.

I. O contador da Prefeitura Municipal de Luzeiro registrou a depreciação de um veículo, a partir do momento em que ele foi disponibilizado para uso da administração pública municipal.

II. As obras de artes disponíveis no Museu Municipal de Diamantes foram depreciadas em razão do desgaste pelo uso, considerando a vida útil e o valor residual.

III. O contador da Prefeitura Municipal de Boa Fé solicitou uma avaliação técnica de uma escavadeira, adquirida usada, para definir o tempo de vida útil do bem, ou seja, os benefícios que ele ainda pode gerar para o ente.

Está(ão) CORRETA(S) a(s) afirmativa(s)

I. O contador da Prefeitura Municipal de Luzeiro registrou a depreciação de um veículo, a partir do momento em que ele foi disponibilizado para uso da administração pública municipal.

II. As obras de artes disponíveis no Museu Municipal de Diamantes foram depreciadas em razão do desgaste pelo uso, considerando a vida útil e o valor residual.

III. O contador da Prefeitura Municipal de Boa Fé solicitou uma avaliação técnica de uma escavadeira, adquirida usada, para definir o tempo de vida útil do bem, ou seja, os benefícios que ele ainda pode gerar para o ente.

Está(ão) CORRETA(S) a(s) afirmativa(s)

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Fiscal Tributário |

Q2115265

Contabilidade Pública

Sobre depreciação no setor público, analise as assertivas abaixo e assinale a

alternativa correta.

I. A VPD de depreciação de cada período deve ser reconhecida no resultado patrimonial em contrapartida a uma conta retificadora do ativo.

II. Deve ser depreciado separadamente cada componente de um item do ativo imobilizado com custo significativo em relação ao custo total do item.

III. Os reflexos patrimoniais da depreciação devem ser lançados na conta retificadora do passivo 2.2.x.x.x.xx.xx (-) Depreciação, Exaustão e Amortização Acumuladas.

I. A VPD de depreciação de cada período deve ser reconhecida no resultado patrimonial em contrapartida a uma conta retificadora do ativo.

II. Deve ser depreciado separadamente cada componente de um item do ativo imobilizado com custo significativo em relação ao custo total do item.

III. Os reflexos patrimoniais da depreciação devem ser lançados na conta retificadora do passivo 2.2.x.x.x.xx.xx (-) Depreciação, Exaustão e Amortização Acumuladas.

Ano: 2022

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2022 - TRT - 5ª Região (BA) - Analista Judiciário - Área Administrativa |

Q2110888

Contabilidade Pública

O registro contábil da depreciação de bens imóveis e do pagamento de restos a pagar processados por uma entidade pública

dão origem, respectivamente, a