Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 473 questões

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247962

Contabilidade Pública

Costuma-se considerar como receitas públicas os ingressos de recursos nos cofres do Estado que representam disponibilidades de recursos financeiros para o erário.

Para que esses recursos possam integrar essas disponibilidades ao erário, é necessário que:

Para que esses recursos possam integrar essas disponibilidades ao erário, é necessário que:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247960

Contabilidade Pública

Um ente público estadual realizou um processo licitatório para contratação de fornecedor de combustíveis para os veículos do gabinete do governador e órgãos vinculados, pelo período de 12 meses. O valor total do contrato foi de R$ 790.000,00, a serem pagos mensalmente de acordo com o consumo medido e atestado.

Nesse caso, o ente deve efetuar um empenho do tipo:

Nesse caso, o ente deve efetuar um empenho do tipo:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247958

Contabilidade Pública

No segundo ano do seu mandato, conforme compromisso assumido em sua plataforma de campanha, o governador de um Estado da federação obteve aprovação legislativa para a criação de uma empresa pública para promoção do turismo no território do Estado, que conta com grande riqueza natural e cultural.

Os gastos necessários para a criação da referida empresa, incluindo a constituição do seu capital, devem ser classificados no grupo de natureza da despesa:

Os gastos necessários para a criação da referida empresa, incluindo a constituição do seu capital, devem ser classificados no grupo de natureza da despesa:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247955

Contabilidade Pública

Para a regular apuração da Receita Corrente Líquida (RCL) conforme conceituação legal, é necessário somar as receitas correntes e efetuar as deduções cabíveis ao respectivo ente federativo.

Ao considerar as receitas de um Município para fins de apuração da RCL, uma receita que, mesmo regularmente lançada e efetivamente arrecadada, NÃO deverá constar no somatório refere-se a:

Ao considerar as receitas de um Município para fins de apuração da RCL, uma receita que, mesmo regularmente lançada e efetivamente arrecadada, NÃO deverá constar no somatório refere-se a:

Ano: 2023

Banca:

FGV

Órgão:

SMF-RJ

Prova:

FGV - 2023 - SMF-RJ - Analista de Planejamento e Orçamento - Tarde |

Q2247954

Contabilidade Pública

No Plano Plurianual 2022-2025 do Município do Rio de Janeiro, aprovado pela lei n° 7.234, de 12 de janeiro de 2022, consta o programa estratégico 0643 - Resiliência e Gestão de Risco. Pela lógica do processo orçamentário brasileiro, esse programa terá suas ações desdobradas em orçamentos anuais ao longo do período a que se refere.

A classificação da despesa pública por programas tem a finalidade de responder perguntas do tipo:

A classificação da despesa pública por programas tem a finalidade de responder perguntas do tipo:

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244847

Contabilidade Pública

As receitas do Governo Federal podem ser divididas em primárias

e financeiras.

Assinale a opção que indica, respectivamente, uma receita primária e uma receita financeira.

Assinale a opção que indica, respectivamente, uma receita primária e uma receita financeira.

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244846

Contabilidade Pública

Não devem ser reconhecidos como receita orçamentária os

recursos financeiros oriundos de

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Controlador |

Q2243582

Contabilidade Pública

De acordo com o MCASP, no processo de aquisição de bens ou

serviços por parte do ente da Federação, é necessário observar

alguns passos para que se possa proceder à adequada classificação

quanto à natureza de despesa orçamentária e garantir que a

informação contábil seja fidedigna.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Ano: 2023

Banca:

FAUEL

Órgão:

Prefeitura de Cambé - PR

Prova:

FAUEL - 2023 - Prefeitura de Cambé - PR - Contador |

Q2239211

Contabilidade Pública

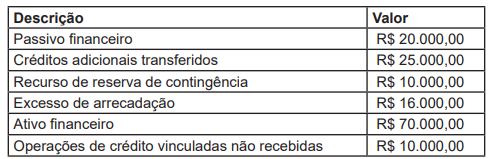

A Prefeitura Municipal de determinado município, solicitou informações à Secretaria de Contabilidade e

Finanças para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais, durante a

execução orçamentária. Imediatamente, o Contador Geral do Município apresentou as seguintes informações:

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

Com base nas informações apresentadas e de acordo a Lei n° 4.320/64, assinale a alternativa que indica o valor que o contador apurou de superávit financeiro para fins de abertura de créditos adicionais.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237299

Contabilidade Pública

Os restos a pagar são

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista Contábil |

Q2237296

Contabilidade Pública

De acordo com a norma orçamentária e financeira brasileira, o

crédito adicional

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228601

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que incluem vedações, metas e limites aplicáveis a todos os entes públicos, julgue o item subsequente.

Embora o conceito de dívida pública consolidada, para fins de acompanhamento do seu limite, considere em geral as operações de crédito com amortização em prazo superior a 12 meses, deve-se incluir no conceito aquelas com prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

Embora o conceito de dívida pública consolidada, para fins de acompanhamento do seu limite, considere em geral as operações de crédito com amortização em prazo superior a 12 meses, deve-se incluir no conceito aquelas com prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228600

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que incluem vedações, metas e limites aplicáveis a todos os entes públicos, julgue o item subsequente.

A necessidade de refinanciamento do principal da dívida mobiliária deve sujeitar-se, no âmbito municipal, ao limite de 1,2 vezes a receita corrente líquida (RCL) ajustada do exercício.

A necessidade de refinanciamento do principal da dívida mobiliária deve sujeitar-se, no âmbito municipal, ao limite de 1,2 vezes a receita corrente líquida (RCL) ajustada do exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228599

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que incluem vedações, metas e limites aplicáveis a todos os entes públicos, julgue o item subsequente.

Embora a LRF não tenha definido, especificamente, limites para despesas com serviço da dívida, ela estabelece a necessidade de manifestação dos tribunais de contas quando os montantes da dívida consolidada e das operações de crédito dos entes ultrapassarem 50% dos respectivos limites.

Embora a LRF não tenha definido, especificamente, limites para despesas com serviço da dívida, ela estabelece a necessidade de manifestação dos tribunais de contas quando os montantes da dívida consolidada e das operações de crédito dos entes ultrapassarem 50% dos respectivos limites.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228598

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que

incluem vedações, metas e limites aplicáveis a todos os entes

públicos, julgue o item subsequente.

Um ente público pode realizar operações de crédito além do montante previsto para despesas de capital sem descumprir a regra de ouro, desde que as referidas operações sejam autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

Um ente público pode realizar operações de crédito além do montante previsto para despesas de capital sem descumprir a regra de ouro, desde que as referidas operações sejam autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228594

Contabilidade Pública

À luz das disposições normativas acerca da estrutura programática de classificação das despesas públicas, julgue o item a seguir.

A estrutura programática das despesas previstas no orçamento dos entes municipais deve ser integrada com as categorias de função e subfunção, que correspondem à perspectiva funcional-programática.

A estrutura programática das despesas previstas no orçamento dos entes municipais deve ser integrada com as categorias de função e subfunção, que correspondem à perspectiva funcional-programática.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228592

Contabilidade Pública

À luz das disposições normativas acerca da estrutura programática de classificação das despesas públicas, julgue o item a seguir.

Na estrutura programática, os programas podem contemplar ações sob o formato de atividades, projetos ou operações especiais; no caso de projetos ou atividades, a cada um desses só poderá estar associado um produto, que, quantificado por sua unidade de medida, dará origem à meta.

Na estrutura programática, os programas podem contemplar ações sob o formato de atividades, projetos ou operações especiais; no caso de projetos ou atividades, a cada um desses só poderá estar associado um produto, que, quantificado por sua unidade de medida, dará origem à meta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228591

Contabilidade Pública

À luz das disposições normativas acerca da estrutura programática de classificação das despesas públicas, julgue o item a seguir.

Todos os entes devem ter seus trabalhos organizados por programas e ações, a partir de categorias programáticas e codificação normativamente definidos para possibilitar a geração de informações consolidadas.

Todos os entes devem ter seus trabalhos organizados por programas e ações, a partir de categorias programáticas e codificação normativamente definidos para possibilitar a geração de informações consolidadas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228590

Contabilidade Pública

À luz das disposições normativas acerca da estrutura

programática de classificação das despesas públicas, julgue o item a seguir.

Na estrutura programática, uma ação orçamentária relativa à construção de quadras poliesportivas, tipificada como projeto, deve constar de uma única esfera orçamentária, sob um único programa, ou seja, não é permitida a existência de um mesmo projeto em mais de uma esfera orçamentária ou em programas diferentes.

Na estrutura programática, uma ação orçamentária relativa à construção de quadras poliesportivas, tipificada como projeto, deve constar de uma única esfera orçamentária, sob um único programa, ou seja, não é permitida a existência de um mesmo projeto em mais de uma esfera orçamentária ou em programas diferentes.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228553

Contabilidade Pública

Considerando a contabilidade aplicada ao setor público, julgue o item subsequente.

Restos a pagar cancelados e não baixados do formulário de

folhas soltas devem ser pagos pelo ente público à dotação

orçamentária do exercício seguinte, se exigido o

cumprimento da obrigação pelo credor.