Questões de Concurso

Comentadas sobre ingressos e dispêndios públicos em contabilidade pública

Foram encontradas 473 questões

Ano: 2023

Banca:

FUNDATEC

Órgão:

IF Farroupilha - RS

Prova:

FUNDATEC - 2023 - IF Farroupilha - RS - Contador |

Q2174977

Contabilidade Pública

Texto associado

Para responder à questão, considere as previsões das Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público – NBCASP.

Analise as assertivas a seguir, observando quais correspondem a indicadores que

podem fornecer evidências de que determinada combinação no setor público é uma fusão.

I. A contraprestação é paga por outras razões que não a de compensar aqueles que detêm direito aos ativos líquidos da operação transferida em razão da renúncia a esse direito.

II. A combinação é imposta por terceiro sem que qualquer das partes da combinação seja envolvida no processo de tomada de decisão.

III. A combinação está sujeita à aprovação dos cidadãos de cada uma das partes por meio de consultas à sociedade.

Quais estão corretas?

I. A contraprestação é paga por outras razões que não a de compensar aqueles que detêm direito aos ativos líquidos da operação transferida em razão da renúncia a esse direito.

II. A combinação é imposta por terceiro sem que qualquer das partes da combinação seja envolvida no processo de tomada de decisão.

III. A combinação está sujeita à aprovação dos cidadãos de cada uma das partes por meio de consultas à sociedade.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Campo Bom - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Campo Bom - RS - Técnico em Contabilidade |

Q2167182

Contabilidade Pública

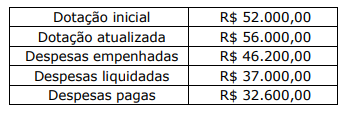

Ao final do exercício de x1, o Município ABCD apresentava os seguintes saldos:

Tendo por base essas informações, o valor apurado em Restos a Pagar Processados é de:

Tendo por base essas informações, o valor apurado em Restos a Pagar Processados é de:

Q2166943

Contabilidade Pública

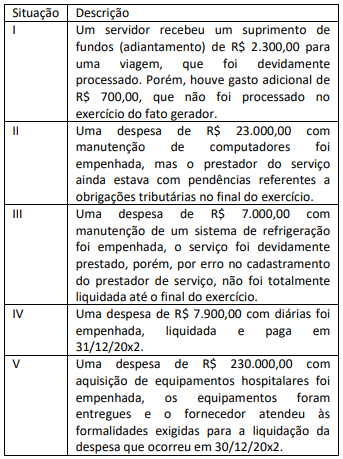

Considere os casos a seguir ocorridos durante o exercício

financeiro de 20x2 em um determinado ente público:

O valor a ser inscrito como restos a pagar no encerramento do exercício é de:

O valor a ser inscrito como restos a pagar no encerramento do exercício é de:

Q2166942

Contabilidade Pública

A apuração da receita corrente líquida (RCL) prevista na Lei de

Responsabilidade Fiscal consiste basicamente no somatório das

receitas correntes, do qual são deduzidos valores que têm

destinação definida por lei.

Na apuração da receita corrente líquida de um Município, está

sujeita a essa dedução a origem de receitas:

Q2166941

Contabilidade Pública

Com o objetivo de promover capacitação de professores da rede

estadual em cursos de pós-graduação stricto sensu, o governo de

um ente estadual lançou o programa “Professores Mestres e

Doutores”. O programa prevê a celebração de convênios e

concessão de bolsas por um período de quatro anos e tem como

produto o aumento percentual de professores qualificados e,

como medida de impacto, espera-se maior qualidade na

formação dos alunos atendidos pela rede estadual.

À luz das categorias de classificação legalmente previstas para a

despesa pública, tal programação de despesa:

Q2166939

Contabilidade Pública

Os créditos adicionais são um instrumento utilizado para

autorizar despesas não computadas ou insuficientemente

dotadas na lei orçamentária anual. Há diferentes tipos de créditos

adicionais que dependem inicialmente da finalidade e motivação

para sua abertura e estão sujeitos a regras específicas.

A necessidade de indicação de recursos disponíveis é uma

condição para:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164479

Contabilidade Pública

Sobre tributação e transferências de receitas, o contador deve

ter pleno conhecimento dos impactos sobre as entidades. A

esse respeito, marque V para as afirmativas verdadeiras e

F para as falsas.

( ) A restituição de receitas orçamentárias recolhidas a maior, dedutíveis da arrecadação, qualquer que tenha sido o ano da respectiva cobrança, será efetuada como anulação de receita.

( ) Os montantes arrecadados que se enquadram como transferências constitucionais ou legais constituem valores que não são passíveis de alocação em despesas pelo ente público arrecadador.

( ) As transferências intergovernamentais voluntárias se destinam à cooperação, auxílio ou assistência.

( ) É importante destacar que as transferências intergovernamentais ocorrem entre órgãos da mesma esfera de governo, não guardando relação, portanto, com as operações intraorçamentárias ocorridas no âmbito do orçamento de cada ente federativo.

A sequência está correta em

( ) A restituição de receitas orçamentárias recolhidas a maior, dedutíveis da arrecadação, qualquer que tenha sido o ano da respectiva cobrança, será efetuada como anulação de receita.

( ) Os montantes arrecadados que se enquadram como transferências constitucionais ou legais constituem valores que não são passíveis de alocação em despesas pelo ente público arrecadador.

( ) As transferências intergovernamentais voluntárias se destinam à cooperação, auxílio ou assistência.

( ) É importante destacar que as transferências intergovernamentais ocorrem entre órgãos da mesma esfera de governo, não guardando relação, portanto, com as operações intraorçamentárias ocorridas no âmbito do orçamento de cada ente federativo.

A sequência está correta em

Q2159726

Contabilidade Pública

A despesa orçamentária sob o aspecto

legal, pode ser estudada a partir de dois seguintes

enfoques: o jurídico e o administrativo-legal. Sob o

enfoque administrativo-legal, uma de suas

características indica, em linhas gerais, que a

despesa está subordinada aos três níveis de

Governo, qual sejam: União, Estados e

Municípios. Então, a classificação que o texto faz

referência é:

Q2159705

Contabilidade Pública

A fim de promover ações para atender as

demandas da Sociedade, particularmente em

relação à educação, saúde e segurança, o Estado

necessita de recursos financeiros. Nesse sentido,

o foco do estudo desenvolvido pela Contabilidade

Tributária é:

Q2154357

Contabilidade Pública

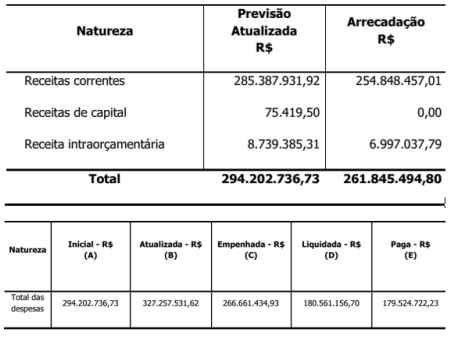

Em relação à prestação de contas do município de Seropédica no ano de 2019, apresentada

a seguir, pode-se afirmar que o Resultado da Execução Orçamentária foi de:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135425

Contabilidade Pública

A despesa pública orçamentária é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a manutenção dos serviços públicos

prestados à sociedade.

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

A seguir são apresentados exemplos de pagamentos de despesas públicas orçamentárias. Informe se é verdadeiro (V) ou falso (F) cada exemplo.

( ) Aeronaves e embarcações adquiridas. ( ) Restos a pagar inscritos em exercícios anteriores. ( ) De alimentação, pousada e locomoção urbana de servidor público. ( ) Pensões civis pelo Regime Próprio de Previdência do Servidor – RPPS. ( ) Contribuições ao Regime Geral de Previdência Social referentes ao valor retido na folha de salários.

De acordo com as afirmações, a sequência correta é:

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135424

Contabilidade Pública

As receitas públicas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o

exercício e que aumentam o saldo financeiro da instituição e são instrumentos por meio dos quais se viabiliza a execução das políticas públicas.

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

É INCORRETO afirmar que são exemplos de receitas públicas orçamentárias aquelas

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135422

Contabilidade Pública

A observância aos princípios orçamentários, enquanto

regras básicas, pode contribuir para a racionalidade, a

eficiência e a transparência aos processos de elaboração, execução e controle do orçamento público.

A respeito dos princípios orçamentários é correto afirmar que o princípio

A respeito dos princípios orçamentários é correto afirmar que o princípio

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135421

Contabilidade Pública

A respeito da Contabilidade Aplicada ao Setor Público

e do controle orçamentário e financeiro, avalie as afirmações a seguir.

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

I - A Contabilidade Aplicada ao Setor Público compreende os aspectos orçamentário, patrimonial e fiscal, visando interpretar corretamente as informações contábeis.

II - O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público e o registro e lançamento de todos os fatos que envolvem a movimentação de receitas e despesas orçamentárias.

III - As despesas públicas orçamentárias são aquelas que dependem de autorização do Poder Legislativo para sua realização, integram o orçamento público e estão sujeitas aos estágios de execução.

IV - As despesas públicas que não forem pagas no mesmo exercício financeiro em que foram empenhadas serão canceladas e novamente empenhadas no exercício seguinte na dotação orçamentária Despesas de Exercícios Anteriores (DEA).

Está correto apenas o que se afirma em

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135420

Contabilidade Pública

O regime contábil constitui um sistema de escrituração contábil que define como serão registradas as

movimentações contábeis.

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em

Avalie as afirmações a seguir sobre regimes contábeis adotados na Contabilidade Aplicada ao Setor Público.

I - Sob o enfoque orçamentário, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Caixa e a despesa pelo Regime de Competência.

II - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas pela competência, portanto, o regime contábil adotado é o de Competência.

III - Sob o enfoque orçamentário, o regime contábil adotado é o de Caixa, pois tanto a receita quanto a despesa são reconhecidas quando de sua realização.

IV - Sob o enfoque patrimonial, o regime contábil adotado é misto, pois a receita orçamentária é reconhecida pelo Regime de Competência e a despesa pelo Regime de Caixa.

V - Sob o enfoque patrimonial, a receita e a despesa orçamentária são reconhecidas quando de sua realização, portanto, o regime contábil adotado é o de Caixa.

Está correto apenas o que se afirma em

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132253

Contabilidade Pública

Em setembro do ano X1, uma secretaria estadual

anulou uma despesa empenhada em julho de X1 para

aquisição de cadeiras plásticas para atendimento ao

público, no valor de R$ 5.000,00. Sabendo que a

despesa não foi liquidada e que o fornecedor do produto não entregará o pedido, o valor de R$

5.000,00 deverá ser:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132244

Contabilidade Pública

A Receita Pública assume, na Administração Pública,

fundamental importância por estar envolvida em

situações singulares, como a sua distribuição e

destinação entre as esferas governamentais, o

estabelecimento de limites legais impostos pela Lei

de Responsabilidade Fiscal. Dessa forma, permite

estudos e análises acerca da carga tributária suportada

pelos diversos segmentos da sociedade.

A respeito desse assunto, assinale a alternativa CORRETA.

A respeito desse assunto, assinale a alternativa CORRETA.

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131798

Contabilidade Pública

Uma entidade do setor público apresentou os seguintes saldos

referentes ao exercício financeiro de 2021:

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

• receitas orçamentárias correntes realizadas: R$ 50.000,00;

• dotação orçamentária das despesas correntes: R$ 60.000,00; • despesas orçamentárias correntes empenhadas: R$ 40.000,00; • inscrição de restos a pagar, em 31/12/2021: R$ 10.000,00; • pagamento de restos a pagar não processados: R$ 6.000,00.

De acordo com os dados, o resultado financeiro e o valor da despesa orçamentária corrente paga, no exercício de 2021, são, respectivamente,

Ano: 2023

Banca:

COTEC

Órgão:

Prefeitura de Francisco Sá - MG

Prova:

COTEC - 2023 - Prefeitura de Francisco Sá - MG - Analista Fazendário |

Q2129756

Contabilidade Pública

Análise as afirmativas a seguir.

I - O superávit e o déficit primário indicam se as finanças públicas estão em ordem, ou seja, se o governo está gastando ou não de acordo com suas receitas. Por isso, esse indicador é conhecido como “esforço fiscal”.

II - O superávit e o déficit operacional são iguais ao resultado primário somado às despesas com o pagamento de juros reais; ou seja, juros nominais, descontada a inflação.

III - O superávit e o déficit nominal são iguais ao saldo operacional somado à correção monetária e cambial.

Está(ão) CORRETA(S) a(s) afirmativa(s)

I - O superávit e o déficit primário indicam se as finanças públicas estão em ordem, ou seja, se o governo está gastando ou não de acordo com suas receitas. Por isso, esse indicador é conhecido como “esforço fiscal”.

II - O superávit e o déficit operacional são iguais ao resultado primário somado às despesas com o pagamento de juros reais; ou seja, juros nominais, descontada a inflação.

III - O superávit e o déficit nominal são iguais ao saldo operacional somado à correção monetária e cambial.

Está(ão) CORRETA(S) a(s) afirmativa(s)

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125807

Contabilidade Pública

No que diz respeito às características de receitas e despesas orçamentárias, assinale a alternativa

INCORRETA, diante do regramento vigente: