Questões de Concurso

Comentadas sobre plano de contas aplicado ao setor público - pcasp em contabilidade pública

Foram encontradas 99 questões

Ano: 2021

Banca:

Quadrix

Órgão:

CORE-PR

Prova:

Quadrix - 2021 - CORE-PR - Analista Contábil Júnior |

Q1794326

Contabilidade Pública

Quanto à contabilidade pública, a variações patrimoniais e ao Plano de Contas Único do governo federal, julgue o item.

O PCASP permite elaborar os demonstrativos da Lei n.º 4.320/1964 e as demonstrações de fluxo de caixa, das mutações do patrimônio líquido e do resultado econômico.

Q1786563

Contabilidade Pública

Quanto aos fundamentos da contabilidade comercial e da contabilidade pública, julgue o item.

O plano de contas utilizado por todos os entes da Federação é instituído e mantido pelo governo federal.

O plano de contas utilizado por todos os entes da Federação é instituído e mantido pelo governo federal.

Ano: 2019

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2019 - Prefeitura de Cuiabá - MT - Contador |

Q1781292

Contabilidade Pública

Durante o exercício financeiro de 2019, uma prefeitura

realizou a liquidação e pagamento de diversos restos a

pagar não processados, inscritos em 2018. Para os

registros contábeis dessas transações, sob o aspecto da

natureza de informação orçamentária, foram utilizadas as

contas agrupadas na seguinte classe e grupo do Plano

de Contas Aplicado ao Setor Público (PCASP):

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767497

Contabilidade Pública

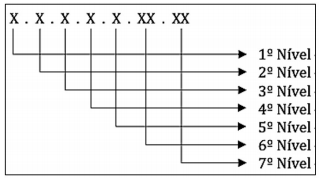

As contas contábeis do PCASP são identificadas por códigos com 7 níveis de

desdobramento, compostos por 9 dígitos, de acordo com a estrutura representada a

seguir.

Fonte: MCASP (2018)

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

Fonte: MCASP (2018)

O segundo nível do código das contas patrimoniais da Classe 2 (Passivo) separa os elementos dessa classe em Passivo Circulante, Passivo Não Circulante e Patrimônio Líquido. Essas subdivisões do segundo nível são denominadas de

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767494

Contabilidade Pública

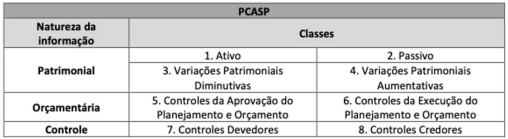

O quadro abaixo apresenta, de acordo com o PCASP, a classificação das contas contábeis.

Fonte: MCASP (2018)

São exemplos de grupos de contas da Classe 8:

Ano: 2021

Banca:

COMPERVE - UFRN

Órgão:

UFRN

Provas:

COMPERVE - 2021 - UFRN - Técnico em Contabilidade

|

COMPERVE - 2021 - UFRN - Técnico-Administrativo em Educação |

Q1767478

Contabilidade Pública

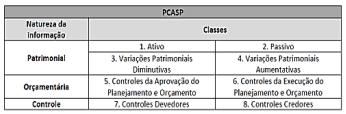

O Plano de Contas Aplicado ao Setor Público (PCASP) está estruturado de acordo com

as seguintes naturezas das informações contábeis: orçamentária, patrimonial e de

controle. No que diz respeito à natureza de informação patrimonial, o PCASP registra,

processa e evidencia

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

APEX Brasil

Prova:

CESPE / CEBRASPE - 2021 - APEX Brasil - Analista - Processos Contábeis |

Q1750711

Contabilidade Pública

A respeito da lógica de funcionamento do plano de contas

aplicado ao setor público (PCASP) no que diz respeito aos

lançamentos e respectivas classes de contas, é correto afirmar

que

Q1749490

Contabilidade Pública

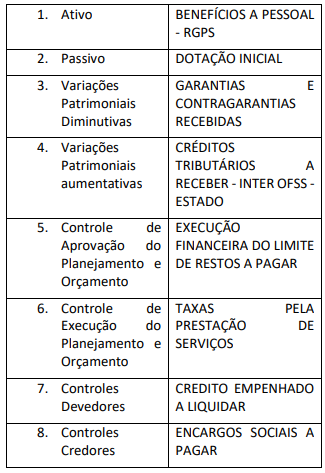

Plano de contas é a estrutura básica da

escrituração contábil, formada por uma relação

padronizada de contas contábeis, que permite o

registro contábil dos atos e fatos praticados pela

entidade de maneira padronizada e

sistematizada, bem como a elaboração de

relatórios gerenciais e demonstrações contábeis

de acordo com as necessidades de informações

dos usuários. A seguir um quadro resumo do Plano de Contas Aplicado ao Setor Público –

PCASP.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

Baseado no PCASP e nas regras que envolvem sua construção e aplicação das contas contábeis, classifique a coluna da direita (grupos de contas) com a coluna da esquerda (contas contábeis do PCASP). Após esta classificação, escolher a sequência correta ao final da questão.

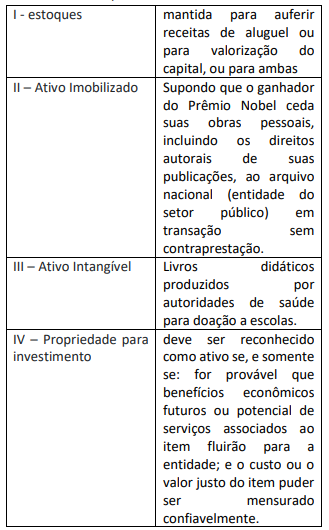

Q1749486

Contabilidade Pública

Levando em consideração o que diz o item 11 da

NBC T SP 16, “As demonstrações contábeis

separadas devem ser elaboradas de acordo com

todas as NBCs TSP aplicáveis”, assim, deve-se

observar as demais normas e corresponder os

itens das demonstrações do quadro abaixo as

suas respectivas particularidades a seguir, e

escolher a sequência correta:

Ano: 2021

Banca:

GS Assessoria e Concursos

Órgão:

Prefeitura de Irati - SC

Prova:

GS Assessoria e Concursos - 2021 - Prefeitura de Irati - SC - Contador |

Q1734444

Contabilidade Pública

Com relação ao Plano de Contas Aplicado ao Setor

Público (PCASP), faz-se as seguintes afirmações:

I.É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis. II.O PCASP deve ser utilizado por todos os Poderes de cada ente da federação, seus fundos, órgãos, autarquias, inclusive especiais, e fundações instituídas e mantidas pelo Poder Público, bem como pelas empresas estatais dependentes. III.O PCASP tem como objetivo atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade.

Assinale a alternativa CORRETA.

I.É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis. II.O PCASP deve ser utilizado por todos os Poderes de cada ente da federação, seus fundos, órgãos, autarquias, inclusive especiais, e fundações instituídas e mantidas pelo Poder Público, bem como pelas empresas estatais dependentes. III.O PCASP tem como objetivo atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade.

Assinale a alternativa CORRETA.

Ano: 2020

Banca:

VUNESP

Órgão:

Câmara de Boituva - SP

Prova:

VUNESP - 2020 - Câmara de Boituva - SP - Agente de Contabilidade e Finanças |

Q1730869

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP)

é uma estrutura básica da escrituração contábil, formada

por uma relação padronizada de contas com objetivo de

Q1710754

Contabilidade Pública

Na Administração Pública, o plano de contas representa a

organização da contabilidade governamental. Um de seus

principais objetivos é padronizar os registros contábeis para

permitir um correto entendimento dos resultados da ação

governamental no patrimônio público. Acerca desse assunto,

julgue os itens que se seguem.

I O plano de contas possui um elenco de contas. Esse elenco é a relação das contas que serão utilizadas na escrituração.

II No plano de contas, cada conta tem uma função específica, tem sua serventia e é caracterizada e explicitada por seus saldos.

III Cada conta tem um funcionamento padronizado, que a interliga com as demais contas do plano de contas, que deve se comportar conforme seus objetivos e que é caracterizado pela serventia e,sempre que possível, pelo nome que a denomina.

IV A estrutura do plano de contas deve facilitar a compreensão, a lógica e a transparência dos registros relativos aos eventos contábeis que se deve registrar, a fim de permitir, realmente, que a contabilidade seja uma fonte confiável para fornecer informações úteis.

Assinale a alternativa correta.

I O plano de contas possui um elenco de contas. Esse elenco é a relação das contas que serão utilizadas na escrituração.

II No plano de contas, cada conta tem uma função específica, tem sua serventia e é caracterizada e explicitada por seus saldos.

III Cada conta tem um funcionamento padronizado, que a interliga com as demais contas do plano de contas, que deve se comportar conforme seus objetivos e que é caracterizado pela serventia e,sempre que possível, pelo nome que a denomina.

IV A estrutura do plano de contas deve facilitar a compreensão, a lógica e a transparência dos registros relativos aos eventos contábeis que se deve registrar, a fim de permitir, realmente, que a contabilidade seja uma fonte confiável para fornecer informações úteis.

Assinale a alternativa correta.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE / CEBRASPE - 2021 - TC-DF - Auditor de Controle Externo - Objetiva |

Q1699584

Contabilidade Pública

Texto associado

Determinado servidor público recebeu R$ 1.000 a título de

suprimento de fundos em 2019 e gastou 60% desse valor apenas em

2020, tendo apresentado a respectiva prestação de contas. O valor

não utilizado foi devidamente devolvido no momento da prestação

de contas.

A respeito dessa situação hipotética, julgue o item que se segue.

Foram registradas uma despesa orçamentária e uma variação

patrimonial diminutiva, no valor de R$ 1.000, em 2019.

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681346

Contabilidade Pública

Julgue o seguinte item, acerca da classificação da estrutura do Plano de Contas Aplicado ao Setor Público (PCASP) segundo a natureza das informações evidenciadas.

A classe 7 (controles devedores) e a classe 8 (controles credores) evidenciam as informações de natureza da informação de controle (NIC).

A classe 7 (controles devedores) e a classe 8 (controles credores) evidenciam as informações de natureza da informação de controle (NIC).

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

CODEVASF

Prova:

CESPE / CEBRASPE - 2021 - CODEVASF - Analista em Desenvolvimento Regional - Contabilidade |

Q1681345

Contabilidade Pública

Julgue o seguinte item, acerca da classificação da estrutura do

Plano de Contas Aplicado ao Setor Público (PCASP) segundo a

natureza das informações evidenciadas.

As informações de natureza da informação patrimonial (NIP) são classificadas apenas nas duas seguintes classes de contas: ativo (classe 1) e passivo (classe 2).

As informações de natureza da informação patrimonial (NIP) são classificadas apenas nas duas seguintes classes de contas: ativo (classe 1) e passivo (classe 2).

Ano: 2021

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RJ

Prova:

CESPE / CEBRASPE - 2021 - TCE-RJ - Analista de Controle Externo - Especialidade: Ciências Contábeis |

Q1680352

Contabilidade Pública

Acerca das normas referentes à estrutura conceitual e ao plano de contas do setor público, julgue o item que se segue.

A utilização do plano de contas aplicado ao setor público

é obrigatória para a União e seus órgãos da administração

indireta, sendo facultativa para estados, Distrito Federal

e municípios.

Q1316128

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público (PCASP), as contas Dotação Inicial, Disponibilidade por Destinação de Recursos

Comprometida por Empenho e Perdas com Alienação pertencem, respectivamente, às classes

Q1267051

Contabilidade Pública

Assinale a alternativa que contém exemplos de entidades

cuja utilização de Plano de Contas Aplicado ao Setor

Público é facultativo.

Q1208616

Contabilidade Pública

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

Os planos de contas de todos os entes da Federação devem ter, pelo menos, sete níveis, sendo os níveis não detalhados codificados com o dígito zero.

Os planos de contas de todos os entes da Federação devem ter, pelo menos, sete níveis, sendo os níveis não detalhados codificados com o dígito zero.