Questões de Concurso

Comentadas sobre procedimentos contábeis patrimoniais em contabilidade pública

Foram encontradas 209 questões

A Contribuição de Intervenção no Domínio Econômico (CIDE) não possui caráter tributário, ou seja, ela não constitui um tributo.

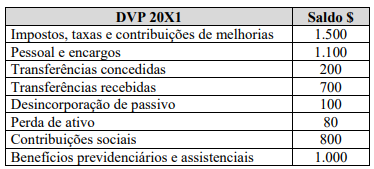

Considerando os saldos apresentados, extraídos da

demonstração das variações patrimoniais (DVP), é correto

afirmar que

Uma das bases de mensuração dos passivos é o valor de mercado; supondo-se que seja um mercado aberto, ativo e organizado, é considerado um valor de saída, observável e específico para a entidade.

O único critério confiável e reconhecido para avaliação do cumprimento dos objetivos da prestação de serviços pelas entidades públicas baseia-se nas mensurações quantitativas dos produtos e resultados dessas atividades, como, por exemplo, as informações sobre o custo, o volume e a frequência da prestação de serviços, em relação à quantidade de recursos utilizados.

Se houver a possibilidade de ocorrer desembolso na liquidação de um passivo contingente, a entidade deverá divulgar sua natureza, com a estimativa do seu efeito financeiro, indicando as incertezas relacionadas ao valor ou momento de uma eventual saída de recursos.

Quando um ativo intangível tiver vida útil indefinida, mas uma produção anual previsível, a entidade deverá calcular a amortização correspondente para um período máximo de dez anos, mantendo um valor residual daí em diante.

Acerca das variações patrimoniais e de seu registro pela contabilidade aplicada ao setor público, julgue o item.

Durante a execução orçamentária, para uma despesa ser

considerada realizada, ela precisa, necessariamente,

passar por três estágios: empenho, liquidação e

pagamento.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A depreciação é a perda do potencial de geração de

serviços por ativos de longa duração, ocasionada por

deterioração física, desgastes com o uso ou

obsolescência. Assim, a entidade do setor público deve

utilizar os prazos de vida útil e as taxas anuais de

depreciação conforme as peculiaridades de sua gestão.

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

A diferença entre valores de entrada e saída para a

mensuração de passivos é que os primeiros se

relacionam ao que a entidade aceita ao contrair uma

obrigação e os segundos refletem o que é exigido da

entidade para liberá-la da obrigação.

Acerca da contabilidade pública, julgue o item.

Quanto à despesa, identificam-se três tipos de relacionamento entre a liquidação e o reconhecimento da variação patrimonial diminutiva, dependendo de a apropriação dar-se antes, simultaneamente ou após a liquidação.

Acerca da contabilidade pública, julgue o item.

Pelo método do custo, o investimento em participações societárias é registrado no ativo permanente do custo de aquisição. A entidade investidora reconhece o rendimento, à medida que os lucros são apurados e registrados na investida, reconhecendo-os como receita patrimonial.

Acerca da contabilidade pública, julgue o item.

Os bens do patrimônio cultural são de uso comum do povo. Algumas de suas características típicas são sua substitutibilidade e a manutenção por valor residual após determinado período de tempo pré-definido.

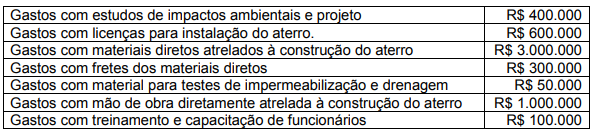

O aterro tem vida útil estimada de 10 anos e, após tal período, a prefeitura deverá fechá-lo e providenciar medidas que diminuam seus impactos ambientais. A estimativa inicial dos custos de desmontagem e remoção de itens do aterro, bem como o de restauração do local onde o aterro está localizado é de R$ 1.000.000.

Considerando somente essas informações, o valor do ativo imobilizado a ser registrado pela prefeitura para o aterro, com base na NBC TSP 07 – Ativo Imobilizado é

Julgue o item que se segue em relação ao tratamento contábil aplicável aos impostos e às contribuições, conforme o Manual de Contabilidade Aplicado ao Setor Público (MCASP).

A maioria das variações patrimoniais aumentativas (VPA)

das entidades do setor público decorre de transações sem

contraprestação, exceto as relativas aos tributos.

Julgue o item a seguir, relativamente ao objetivo e ao regime da

contabilidade aplicada ao setor público.

O registro contábil de uma variação patrimonial deve ocorrer independentemente da execução orçamentária.

Julgue o item a seguir, relativamente ao objetivo e ao regime da contabilidade aplicada ao setor público.

O patrimônio é o objeto da contabilidade aplicada ao setor

público.

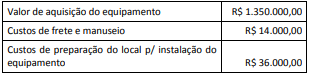

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

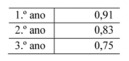

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bem

seria de R$ 300 mil.

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por: