Questões de Contabilidade Pública para Concurso

Foram encontradas 3.327 questões

A alienação de bens móveis constitui receita orçamentária corrente e a alienação de bens imóveis é receita orçamentária de capital.

Ingressos extraorçamentários são recursos financeiros de caráter temporário, dos quais o Estado é mero agente depositário, na forma dos créditos previstos na lei orçamentária anual.

Uma obrigação que pode ser liquidada ou extinta sem a saída de recursos da entidade não é um passivo.

Receita corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

Às empresas estatais dependentes aplicam‐se a estrutura conceitual e as demais NBCs TSP, de forma subsidiária à contabilidade societária.

A despesa pública e a assunção de compromissos firmados por órgãos públicos devem ser registradas segundo o regime de competência.

A respeito da gestão dos recursos públicos, julgue o item.

O registro contábil da liquidação de determinada despesa somente pode ser feito depois de seu regular pagamento.

Se não houver dotação orçamentária específica para determinada ação de governo que se torne necessária durante a execução do orçamento, embora não urgente, o Poder Executivo poderá destinar recursos à referida ação, usando um crédito adicional aberto por meio de medida provisória.

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

No âmbito do Setor Público, as receitas são classificadas, quanto à procedência, em originárias e derivadas.

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

Se não for possível definir o montante a ser gasto em determinada obra pública, o projeto deve ser consignado no orçamento para efeito de autorização legislativa, sendo o respectivo valor acrescentado em momento posterior, quando definido em regular licitação.

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

Com base em percentual da receita corrente líquida, a lei de diretrizes orçamentárias deve definir o limite referencial para o montante das despesas com juros.

Se determinado órgão público espera realizar um ativo no curso normal do seu ciclo operacional, tal ativo será classificado como circulante, ainda que não seja mantido no patrimônio da entidade com o propósito de ser negociado.

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

As informações sobre a execução do cronograma financeiro devem ser excluídas do balanço orçamentário.

Com relação aos aspectos teóricos da contabilidade pública, julgue o item.

As despesas efetuadas por órgãos públicos com a finalidade de incrementar o patrimônio cultural da entidade devem ser classificadas no ativo diferido.

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

O evento que for considerado como insubsistência passiva será classificado como despesa.

Quanto aos diversos componentes do patrimônio e à sua relação com as demonstrações financeiras, julgue o item.

A receita decorrente da prestação de serviços deve ser contabilizada de forma a discriminar o preço dos serviços prestados e os custos correspondentes.

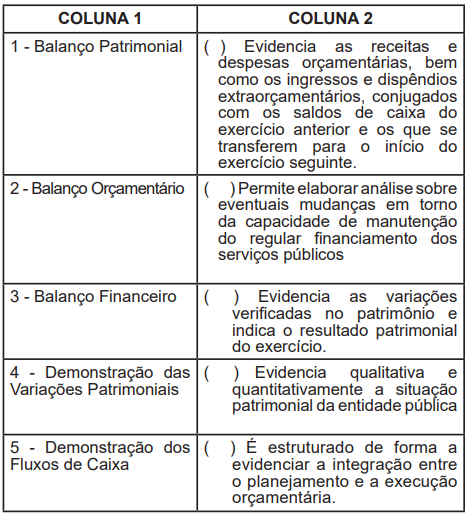

Considerando as definições dadas pela NBC T 16.6 (R1) – Demonstrações Contábeis, faça a associação da demonstração contábil na coluna 1, com o texto referente à mesma inserido na coluna 2.

Assinale a alternativa que apresenta a sequência

correta de classificação:

No que se refere à legislação e aos conceitos aplicáveis à

administração orçamentária e financeira, julgue o item.

Acerca da legislação e das práticas da Contabilidade Aplicada

ao Setor Público, julgue o item.